"申請しないと損をする"親の介護費医療費

プレジデントオンライン / 2019年2月27日 9時15分

PIXTA=写真

■現役世代より重い「医療費と介護費」の負担

高齢期に目立つ家計支出は、なんといっても医療費や介護費だ。

総務省統計局の「家計調査報告(家計収支編)」(2017年)によると、1カ月の消費支出全体に占める保健医療費の割合は、夫婦共働きの勤労者世帯が3.3%なのに対して、高齢夫婦無職世帯は6.6%。金額ベースで見ても、現役世代が1万1125円なのに対して、高齢世帯は1万5512円。公的な健康保険や介護保険によって、一定程度、負担を抑えることはできても、病気やケガをする確率が高まる高齢期は、現役世代に比べると医療費や介護費の負担が重くなっている。

頼みの綱の公的保障も、国は給付の抑制に躍起になっている。今後の社会保障給付について、今回、取材した3人の識者すべてが、「負担は増えるが、給付は減る傾向にある」と語っている。

■申請しなければ公的給付は受けられない

医療や介護を取り巻く環境が厳しくなるなか、個人はどのように乗り切ればいいのだろうか。ファイナンシャル・プランナーの黒田尚子さんは、「闇雲に不安になるのではなく、まずは医療や介護にかかるお金の実態を把握してほしい」という。

「医療や介護には、ものすごくたくさんお金がかかるというイメージがあるようです。たしかに、医療費や介護費そのものは高額ですが、公的な医療保険や介護保険の給付によって、個人の負担は低く抑えることができます。ところが、公的保障の内容を全然知らない人が、あまりにも多いのです。その結果、不安になって民間保険に複数入り、多額な保険料が家計を圧迫している印象があります。国の制度は、原則的に申請主義。使える条件に当てはまっていても、自ら申請しなければ給付は受けられません。安くない保険料を負担しているのですから、給付内容をよく調べて、使えるものはくまなく使うことが、高齢期の医療費と介護費の無駄を抑える近道です」(黒田さん)

医療費の負担を抑える公的保障の1つが健康保険の「高額療養費」で、医療費が家計に過度な負担を与えないように、1カ月に患者が自己負担する金額に上限を設けた制度だ。通常、医療機関の窓口では、年齢や所得に応じて医療費の1~3割を支払うが、医療費が数十万円、数百万円と高額になったときに高額療養費を申請すると、決められた限度額を超える医療費は支払う必要がなくなり、負担を抑えられる。ここまでは多くの人が知っているはずだが、裏ワザを活用すれば、さらに医療費を節約できる可能性があるのだ。

■忘れられがちな「世帯合算」

高額療養費の計算は、原則的に「1カ月ごと」「医療機関ごと」「個人ごと」に行われる。ただし、「世帯合算」という仕組みもあり、同じ健康保険に加入している家族の医療費はまとめて申請できる。この申請を忘れて、損している人はいないだろうか。

70歳以上の人の限度額は、所得に応じて6段階に分類されているが、年収約156万~370万円の人の場合、通院は個人単位で1万8000円(年間上限14万4000円)。入院した場合や世帯単位の限度額は5万7600円となっている。高齢になると、複数の医療機関を同時に受診したり、夫婦で同時期に高額な医療費がかかったりする。たとえば、夫の通院の自己負担額が1万5000円だった場合、個人単位では限度額に達していない。だが、同じ月に妻が入院して6万円を支払うと、自己負担額の合計は7万5000円。世帯の限度額が5万7600円なので、世帯合算の申請をすると1万7400円が還付されるのだ。

「70歳未満は、個人ごと、医療機関ごとの自己負担額が2万1000円を超えないと世帯合算できませんが、70歳以上は金額に関係なく健康保険が適用された医療費はすべて合算対象です」(黒田さん)

医療機関は、高齢受給者証や限度額適用認定証で患者の限度額を確認しているが、他の医療機関や家族の医療費までは把握できない。複数の医療機関を受診していたり、夫婦で高額な医療費がかかったりした場合は、世帯合算の申請をしよう。

■「高額医療費」は月またぎに要注意

医師でジャーナリストの富家孝さんは、「高額療養費は、月またぎに注意が必要」だという。

「医療機関の診療報酬の請求の仕組みから、高額療養費も暦月単位(その月の1日~末日)で計算します。そのため、医療費は同じでも、治療期間が2カ月にまたがると自己負担額が高くなるのです」

70歳未満で一般的な所得の人が14日間入院し、医療費が100万円だった場合、入院期間が1月10~24日なら自己負担額は5万7600円。入院期間が1月25~2月7日だと、1月分と2月分の医療費を別々に計算するため、自己負担額が2倍の11万5200円になってしまうのだ。

「急を要する病気でないなら、医師に相談して、入院期間が月をまたがないように調整してもらうといいでしょう」(富家さん)

高齢になると高額療養費の限度額が引き下がるので、医療費の負担はそれほど心配ないが、気になるのは健康保険のきかない差額ベッド代だ。厚生労働省の「主な選定療養に係る報告状況」によると、1日あたりの差額ベッド代は6188円(17年7月現在)。これに65歳以上の人の平均在院日数をかけると、約26万円もかかることになる。

ただし、富家さんは「差額ベッド代は、必ずかかるわけではない」という。厚生労働省は、(1)同意書による本人の同意がない、(2)治療の都合、(3)病棟管理の都合、といったケースでは患者に差額ベッド代を請求することを禁止している。

「トラブルを避けるためには、親が入院したときに渡される書類にはよく目を通して、希望しない場合は差額ベッド代の同意書にサインしないことです」(富家さん)

■「かかりつけ薬剤師」に親の服薬管理を

高齢になると、薬の処方に関するトラブルも多い。「2017年社会医療診療行為別統計の概況」によると、院外処方では75歳以上の24.5%が7種類以上の薬剤を投与されており、薬の副作用とみられるふらつき、認知機能の低下などが報告されている。高齢の親の薬の処方に不安のある場合は、「かかりつけ薬剤師」に服薬管理をしてもらうといい。

かかりつけ薬剤師を指名すると、残薬のチェック、後発医薬品の情報提供などに加えて、継続的に患者の服薬状況を把握し、24時間いつでも相談にのってくれる。医師に処方内容の確認・提案もしてくれるので、問題の多い多剤投与を減らせる可能性がある。

75歳以上で1割負担の場合、服薬指導の料金が、通常よりも1回あたり30円高くなるが、不要な薬を減らせれば、その分、医療費は安くなる。

「ジェネリック医薬品を使用する場合、いきなり切り替えるのが不安なら『後発医薬品分割調剤』で短期間試してみる手もあります。調剤に関する患者負担は分割しない場合より増えますが、薬剤料は割安となります。慢性疾患など長期間服用するような薬の場合は、薬剤師に相談してみましょう」(黒田さん)

このほか、高齢になるとインフルエンザや肺炎球菌のワクチン助成、健康診断の補助などを地方自治体が行っている。市町村からのお知らせには医療費を削減できる情報が載っていることが多いので、必ず目を通すようにしよう。

■介護で仕事を辞めると「共倒れ」の危険も

では、介護費はどのように考えるのが正解なのか。介護に詳しいジャーナリストのおちとよこさんは、「節約しようとして、子ども自ら親の介護をするのは因小失大、避けてほしい」という。

「介護費用の節約のために、子どもが仕事を辞めたり、休んで介護を抱えると、子どもの生活が立ちゆかなくなり、共倒れする例をたくさん見てきました。子どもは介護環境を整えるマネジメント役に徹しましょう」

介護費も医療費同様に、介護保険をはじめとした公的保障を余すことなく使うことがポイントだが、おちさんは「介護保険の利用は、消費者としての目も必要」という。

「介護保険はすべて契約ですから、利用者は消費者として自分のニーズを伝え、必要な情報が提供され、選ぶ権利があります。無駄なくサービスを受けるためには、提供されるサービスを黙って受けていてはダメ。サービスを吟味する目を持つことです」(おちさん)

介護保険は、要介護度に応じて使えるサービスの限度額が決まっており、要支援1・2、要介護1~5の利用者は、実際に使ったサービス料金の1~3割を所得に応じて自己負担する。介護保険は、もともと保険内サービスと保険外サービスを同時に使う「混合介護」が認められている。保険の適用範囲を超えても、全額自己負担すれば好きなだけサービスを使うことは可能だ。ただし、介護保険が使える範囲内はケアプラン(介護サービスの計画書)が必要となる。

■ケアプランは月の途中でも書き換えられる

限られた予算で効果的なサービスを受けるためには、ケアマネジャー(ケアマネ)にいちばん困っていること、改善したいことを伝えて優先順位の高いものを中心にケアプランをつくってもらおう。「子どもの仕事の関係で、土曜日に通所サービスを入れてほしい」など、具体的な要求を伝えるといい。また、ケアプランは必要があれば、月の途中でも書き換えてもらえるので、「急な出張が入ったので、ショートステイを入れてほしい」など、そのつど、希望を伝えることも大切だ。

このほか、介護保険は福祉用具のレンタルなども給付対象となっているが、杖や歩行器などは借りても使われていないことも多い。給付を無駄にしないためには、本当に必要かどうかを考えて、不要ならその分を他の給付に回すようにしよう。

■介護費用が高額なときに利用したい制度

介護費用が高額になったときに、利用したいのが「高額介護サービス費」。1カ月の自己負担額が一定ラインを超えると払い戻しを受けられる。たとえば住民税課税世帯の1カ月の限度額は4万4400円。年金収入が280万円以上の自己負担割合は2割なので、要介護5で30万円分のサービスを使った場合は月6万円を支払うが、高額介護サービス費を申請すると、超過分の1万5600円が払い戻される。高額介護サービス費は、最初に申請すると、翌月から自動的に市町村で処理してくれる。医療費も高額になった場合は、年間の介護費と医療費を合わせて払い戻してもらえる「高額医療・高額介護合算療養費制度」もあるので加入医療保険に問い合わせてみよう。

身体障害者手帳の交付を受けられれば、等級に応じて税金の減免や公共交通機関の割引等も受けられるが、親の介護で手帳の有無にかかわらず、受けられる可能性があるのが「高齢者の障害者控除認定」だ。

「扶養家族に寝たきりや認知症の高齢者がいる場合、たとえば寝たきりの期間が6カ月以上続いていて、排便に介護が必要、あるいは認知症の程度に応じて、市町村から『障害者控除対象者認定書』を発行してもらうと、障害者控除や特別障害者控除が受けられます。障害者控除は、所得金額から、所得税は27万円、住民税は26万円、特別障害者控除では40万円と30万円がそれぞれ控除されるので、介護が必要な老親を扶養する現役世代には大きな節税になります。認定の条件は市町村により異なり申請が必要なので、親御さんの住む自治体に確認してみましょう」(おちさん)

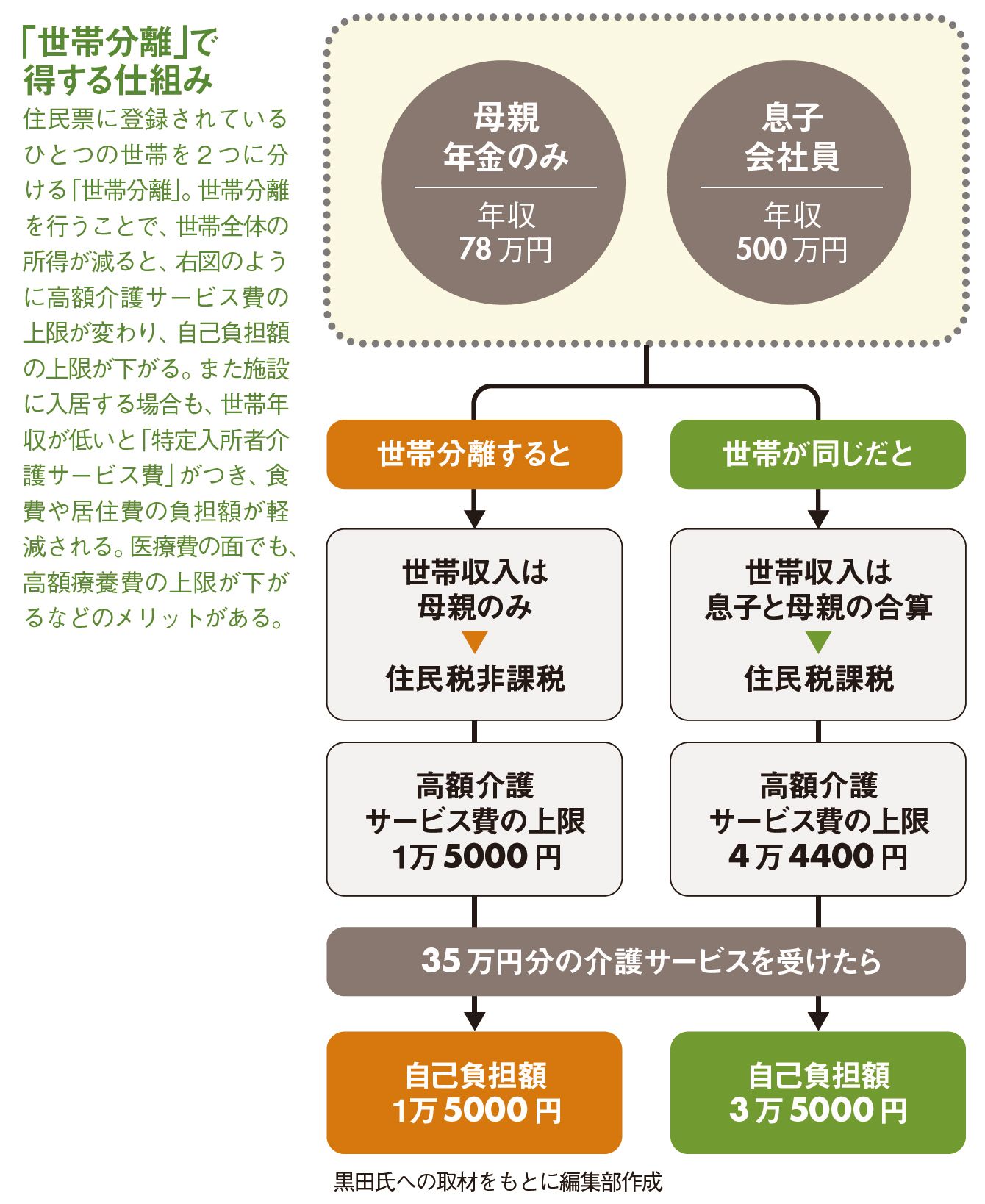

同居している親を介護している場合、「世帯分離」をすると負担が抑えられるケースもある。

「介護費用の軽減制度は、世帯全員が住民税非課税だと、さまざまな優遇が受けられます。が、現役世代と同居していると課税世帯となりがちです。そこで、実際は同居していても、住民票上の世帯を分けて、親の介護費用の負担を下げている人もいます。ただし、場合によっては、世帯分離しないで同居扶養控除などを受けたほうがお得になることもあるので、プラスマイナスをよく計算することです」(おちさん)

■親の介護費用は、親のお金を使うのが原則

親の介護費用は子どもが出すべきか迷うところだが、黒田さんは「親の介護費用は、親のお金を使うのが原則」だという。子どもはお金より、ケアマネとの連絡役や事業者の選定、高額介護サービス費の請求など、介護環境の整備や情報収集に注力して、親がオトクに安心して介護が受けられるよう見守りたい。

親自身のお金で医療費や介護費を賄ってもらうためには、老後資金は少しでも増やしてあげたい。公的年金は支給開始年齢を遅らせると、もらえる年金額が繰り下げた月数×0.7%増額される(ただし、老齢厚生年金を繰り下げると、妻の加給年金は消滅する)。また、国民年金のみの自営業の人は、月400円ずつ付加保険料を納めると、納付月数×200円が将来もらえる年金額に上乗せされる。いずれもすでに受給している場合は利用できないが、これから年金をもらう親がいる場合は、利用を検討してみよう。

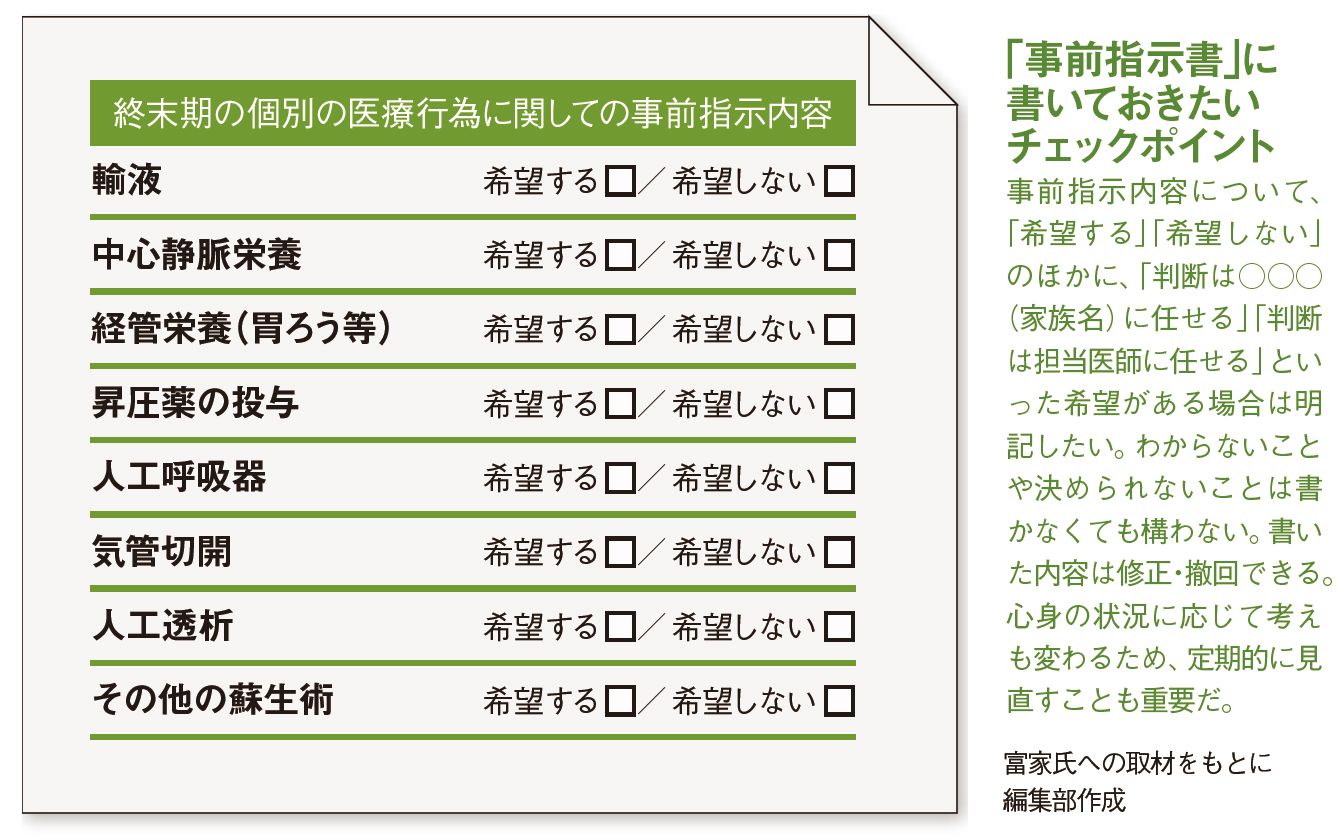

最後に考えておきたいのが、終末期医療の問題だ。希望に沿ったケアを受けるためにも、富家さんは「患者自身が終末期医療の方針を示す『事前指示書』をつくっておくといい」という。

「胃ろうなどの経管栄養を利用するか、人工呼吸器をつけるか、蘇生術を受けるかなど、自分の意思を明確にしておくことが大切です」

厚生労働省も、「人生の最終段階における医療の決定プロセスに関するガイドライン」を改定。2018年4月の診療報酬改定では、患者から事前指示書を取得した医療機関に対して医療費を加算し、普及を進めている。

治療方針は、お金がかかるかどうかで決めることではないし、人の気持ちは変わるものだ。指示書を書いたときと実際に医療を受けるときとでは、医療に望むものが変わることもある。1度書いたら、その通りにしなければいけないものではないが、親が望む形で最期を迎えるために、事前指示書を書いておいてもらうのも1つの手段だ。

----------

医療福祉ジャーナリスト

高齢者問題研究家。高齢者介護、医療、福祉などをテーマに活躍。著書に『一人でもだいじょうぶ 仕事を辞めずに介護する』(日本評論社)など。

医師、ジャーナリスト

東京慈恵会医科大卒。開業医、病院経営、日本女子体育大学助教授を経て、医療コンサルタントに。新日本プロレス・ドクター。著書に『ブラック病院』など65冊以上。

ファイナンシャルプランナー

CFP1級FP技能士。日本総合研究所に勤務後、1998年に独立系FPに転身。著書に『親の介護は9割逃げよ』『入院・介護「はじめて」ガイド』など多数。

----------

■▼「世帯分離」で得する仕組み

(フリーライター 早川 幸子 撮影=大杉和広 写真=PIXTA、iStock.com)

外部リンク

この記事に関連するニュース

-

「自ら退職はおすすめしない」“がんでも働く”時代、専門医に聞いた申請するともらえるお金

週刊女性PRIME / 2024年9月21日 12時0分

-

マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

【2】お金のプロに聞く!「介護費」はこれだけあれば大丈夫!

ハルメク365 / 2024年9月14日 20時0分

-

南海トラフ地震で家が燃えても「火災保険」は適用されない…元国税局職員「これだけは加入すべき2つの保険」

プレジデントオンライン / 2024年9月1日 8時15分

-

親から「仕事を辞めるので扶養に入れてほしい」と連絡が。親とは一緒に暮らしていないのですが、扶養に入れることはできるのでしょうか?条件やメリットデメリットを教えてください。

ファイナンシャルフィールド / 2024年8月31日 1時0分

ランキング

-

1ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

2「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

3PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

4「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

5渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください