消費税は0.5%ずつジワジワ上げるべき

プレジデントオンライン / 2019年2月8日 9時15分

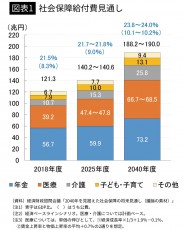

■急増する社会保障費2040年度には190兆円に

安倍政権は本年10月に消費を8%から10%に引き上げる予定である。しかし、財政健全化への道筋はいまだみえていない。わが国の財政赤字拡大の根本的な要因が、高齢化に伴う社会保障における受益と負担のバランス失調にあるにもかかわらず、財源確保と費用抑制に向けた抜本的な制度改革に手を付けず、むしろ、景気失速への警戒から大規模な消費増税の影響緩和策を打ち出しているからだ。

財政赤字と社会保障の関係をみるために、まず、わが国の社会保障制度を財源の観点から整理してみる。社会保障は通常、社会保険(医療・年金・介護保険・雇用保険等)、公的扶助(生活保護)、公衆衛生(保健活動)、社会福祉(子育て支援等)の4分野を指す。このうち、最初の社会保険以外は、公費を財源としている。一方、社会保険については、原則保険料を財源としつつも、一部には公費、すなわち国あるいは地方からの税金が投入されている。

年金については、全国民を対象とする基礎年金が公費と保険料の折半(公費負担2分の1)となっており、医療では国民健康保険と後期高齢者医療保険がともに公費負担が2分の1、介護保険も公費負担が2分の1となっている。

国立社会保障・人口問題研究所によると、2016年度の社会保障総額は給付費に管理費などを合わせ135兆円。その財源は、社会保険料が69兆円(51%)、公費負担が48兆円(35%)、資産運用等のその他収入が18兆円(13%)となっている。このうち、公費負担分については十分な財源の手当てがなされておらず、他の歳出とあわせ、将来世代への借金、すなわち国債の発行でしのいでいるのが実情だ。

結果として、2016年度におけるわが国の国民負担率(対国民所得)は、社会保障の公費負担を含めた租税負担率が25.1%、社会保障負担が17.7%、計42.8%となっており、これに財政赤字分6.3%を加えた49.1%が潜在的な国民負担率とされている。

一方、支出に当たる社会保障給付費は先行き大幅な増加が避けられない。社会保障給付費のうち、高齢者向けが多い年金・医療・介護が概ね8割を占めている。したがって、高齢化が進めば進むほど、社会保障給付費は経済成長を上回るペースで増大していく。政府も、高齢者人口がピークに近づく2040年度には188兆~190兆円まで膨れ上がると試算している(図表1)。

その財源を確保し、社会保障制度の持続可能性を確保していくためには、社会保険料あるいは公費負担を増やす、すなわち国民負担率を一段と引き上げていく必要がある。

逆に、国民負担率のこれ以上の引き上げを望まないのであれば、年金支給額の引き下げ、医療・介護サービスの圧縮など、社会保障給付を削減する必要がある。実際には、両者の最適な組み合わせを模索していかなければいけない。

■国民負担率は何%が望ましいか

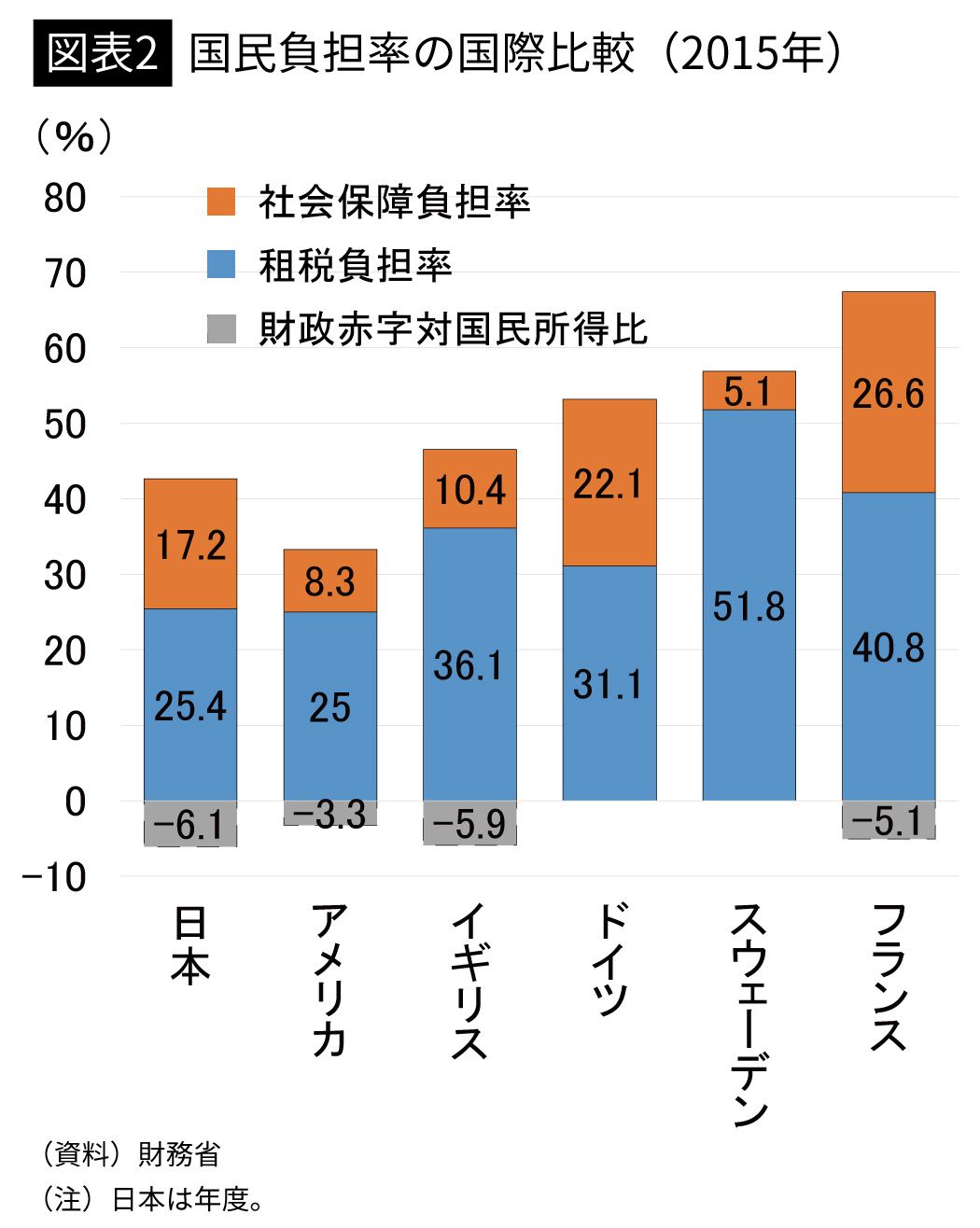

望ましい国民負担率は、産業構造や高齢化率、国民性等によって変わってくる。2015年の国民負担率を国際比較すると、33%の米国から50%前後のイギリス・ドイツ、67%のフランスなど、千差万別だ(図表2)。

米国のように、負担率が低ければ、経済活性化には資するものの、公的サポートが手薄になり、弱者切り捨て的な社会になっていく。

逆に、フランスのように負担率が高ければ、安心を手に入れられるが、高負担のもとで経済活力は弱まっていく。米国とフランスの間に望ましい水準があることは間違いなかろう。

ちなみに、わが国においては、財政赤字を加味した潜在的な国民負担率が50%を超えたのは、リーマン・ショック後の深刻な景気悪化に見舞われた2009年度、東日本大震災に見舞われ大規模な支援策が不可欠になった2011年度、2012年度に限られる。やはり、安定的な景気拡大を図っていくためには、当面は同負担率を50%程度までに抑え、その範囲内に収まるよう、社会保障制度の改革を進めていくというのが望ましい姿ではないか。

■毎年小刻みの引き上げなら景気への悪影響は小さい

増加する社会保障費の財源を確保するには、各種控除等を見直すと同時に、税率・社会保険料率を引き上げていくしかない。このうち、法人税率の引き上げについては、国際的な税率引き下げ競争が行われるなかで、日本は相対的に高税率であることから、選択肢とはなりえない。個人所得税・社会保険料の引き上げについては、控除の見直しや税率引き上げ余地はあるが、それらを負担する現役世代の数は、少子化が進むなかで先行き一段と減少していく。

現役世代への負担を大幅に引き上げれば、労働インセンティブの低下、少子化加速など、経済・社会に悪影響を及ぼしかねない。そもそも、後期高齢者医療保険(75歳以上の全国民が対象)が、保険料の多くを現役世代向けである被用者保険からの資金支援で賄われるという現行の制度のもとでは、制度改革をせずとも現役世代の保険料を着実に引き上げていかざるをえないという事情もある。

八方ふさがりに見える状況のなか、高齢者に就労を促し、現役世代同様支える側に回ってもらうことは一つの有力な選択肢ではある。ただし、少子高齢化が進むなかにあっては、一時しのぎにしかならないのも事実だ。やはり、社会保障の安定的な財源としては、現役世代に過度に依存しない、幅広い世代で負担する消費税のさらなる引き上げによって賄っていくことが、最善の選択肢といえる。

ちなみに、仮に国民負担率を50%まで引き上げ、それをすべて消費税で賄うとすれば、消費税率を17~18%台まで引き上げる必要がある。実際には、個人所得税や社会保険料なども充当していくとしても、やはり消費税率を少なくとも15%程度までは引き上げていかなければいけないだろう。

実際に消費税率を引き上げるに当たっては、景気への影響を十分に勘案する必要がある。仮に消費税を1%引き上げた場合の負担額は約2.8兆円、0.5%引き上げた場合は約1.4兆円の負担増となる。

これに対し、社会保険料の企業負担分を除いた雇用者報酬が、景気回復局面では年1兆~5兆円強のペースで増加している。このことから、景気後退局面を除けば、毎年0.5%の引き上げであれば、景気の大幅な悪化は回避可能であり、低所得者対策をしっかり行えば、1%の引き上げでも景気に深刻な悪影響を及ぼさずに乗り切ることができる。

これまでのように数年に1回大幅に引き上げることで大騒ぎするよりは、小刻みに淡々と小幅引き上げていく方が、景気へのダメージが小さく、また、政治的な影響を排除できることで、着実に引き上げることができるだろう。

■軽減税率より給付付き税額控除の導入を

ただし、政府が低所得者対策として行っている軽減税率は見直しが必要だ。軽減税率は、高級品であろうが廉価品であろうが、一律で減税されるため、高級品の購入割合が高い高所得層が一番の恩恵を受ける。したがって、低所得者層の税負担が相対的に大きくなるという消費税固有の逆進性を是正する効果は乏しい。また、軽減税率の対象品目については、どうしても政治家などの恣意性が入ってしまう。

今後税率を一段と引き上げていかなければいけないことを踏まえると、軽減税率に代わって、税率引き上げに相当する金額を所得税から控除し、納めている税額がそれに満たない層には差額分を給付するという「給付付き税額控除」を導入すべきだろう。この仕組みが逆進性を是正する効果は大きく、所得格差が拡大していくなかで、所得再分配政策としても有用だ。

■高齢者向けの年金・医療・介護は抑制せよ

社会保障の財源を確保すると同時に、社会保障給付の見直しも避けられない。そもそも、わが国の社会保障給付は、高齢者向けに大きく偏っている。手薄な現役世代向けサポートが、若年層のリスクテイクを阻害する一因となっていることを踏まえると、現役世代向けの家族や住宅、雇用関連に対する支援をもう少し手厚くし、逆に、高齢者向けの年金・医療・介護については、抑制の方向で見直していく必要があるだろう。

社会保障給付に関して、見直すべき点は多岐にわたるが、とりわけ、足元の39兆円から2040年度には60兆円台後半まで給付費が膨らむ見込みの医療に関しては、早急な制度改革が必要だ。

まず、現行の高齢者の負担軽減について見直していかなければいけない。年齢別の世帯所得分布をみると、世帯主が29歳以下では、平均未満(5段階に分類したなかで下位2段階)の所得しか有していない世帯が約6割いるのに対し、75歳以上世帯こそ同様に約6割いるが、65歳から69歳以下の世帯では約4割にとどまる。わが国の金融資産の保有が高齢者に集中している現状を踏まえると、65歳以上の高齢者よりもむしろ29歳以下の世帯の方が、全体として厳しい状況に置かれているとみることもできる。

もはや高齢者が経済的側面では必ずしも弱者ではなくなっている以上、年齢で一律に負担を決めてしまうのではなく所得、あるいは、それに資産も加味したうえで負担能力に応じて差をつけていく方向に見直していかねばならない。

高齢者医療費についても検討が必要だ。医療費の年齢階級別内訳をみると、80歳以上で13%、70歳以上で48%を占めている。高齢になるに従い、医療に頼るケースが増えていくのは避けられないが、医療の高度化が進むなか、現行の制度のままでは、高齢化の進行とともに、ますます医療費が増大していく。

医療保険制度を支える現役世代が疲弊すれば、国民皆保険制度そのものが成り立たなくなってくる恐れもあるだけに、終末期も含め、どこまで医療保険制度に頼るべきか、国民的な議論をしっかり行っていく必要があるだろう。

■社会保障制度改革の先送りは許されない

安倍首相は、昨年10月の改造内閣発足に当たり、今後3年で「全世代型社会保障改革」を断行すると表明した。2022年から団塊世代が順次75歳となり、医療や介護の必要性が高まる後期高齢者になっていくことを踏まえると、社会保障制度改革はもはや先送りが許されない。大きな改革をやろうとすれば、残された時間は少ない。

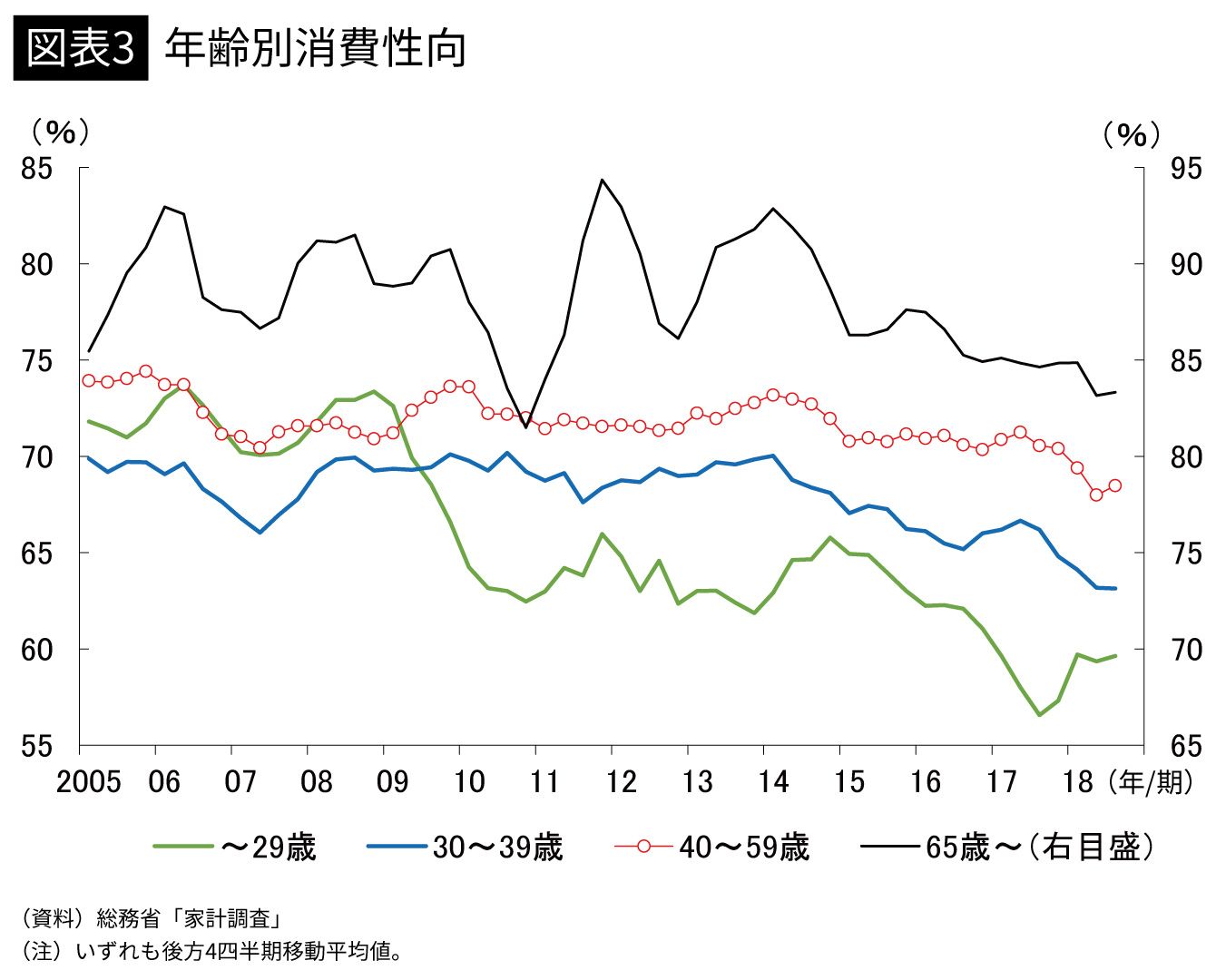

同時に、20歳代、30歳代での消費性向低下に示されるように、若年層は強い将来不安を抱えているだけに(図表3)、抜本的な改革が打ち出されなければ、現役世代の慎重姿勢は一段と強まり、経済成長もおぼつかなくなってくるだろう。幸い今年は夏に参院選が予定されている。この参院選に向け、社会保障制度をいかに持続可能なものに改革していくか、本格的な議論を行っていかなければならない。

----------

日本総合研究所 調査部長兼チーフエコノミスト

1967年、東京都生まれ。90年東京大学経済学部卒業後、住友銀行(現三井住友銀行)入行。94年4月より(株)日本総合研究所調査部に出向。その後、為替市場・内外金利、内外マクロ経済等を担当。2011年、マクロ経済研究センター所長。2017年7月より現職。

----------

(日本総合研究所 調査部長兼チーフエコノミスト 牧田 健)

外部リンク

この記事に関連するニュース

-

韓国政府・基礎年金引き上げ「2026年から段階的に」…月額40万ウォンに

KOREA WAVE / 2024年9月9日 12時30分

-

パワフルに「格差是正」するのは所得税か消費税か 岸田首相が避けた「税制論議」新首相はどうする

東洋経済オンライン / 2024年9月3日 8時30分

-

「もう無理…」なぜ現役世代が犠牲になって高齢者の医療費を負担しなければならないのか? 現状9割引の医療費を7割引にしても「健康には大きな影響はない」とのデータも

集英社オンライン / 2024年8月26日 17時36分

-

「結局、年金はもらえるの?」現役世代1.4人で1人の高齢者を支える2050年日本の未来図

Finasee / 2024年8月26日 17時0分

-

将来の年金は夫婦で月4万2,000円!?…森永卓郎が気づいた、財務省の“恐ろしすぎる計画”

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月26日 11時15分

ランキング

-

1福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

2「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

3「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

4「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください