なぜビンボーな人ほど保険に入りたがるか

プレジデントオンライン / 2019年2月17日 11時15分

※出所:生命保険文化センター「生命保険に関する実態調査」(2018年度)

■結局、9割の人が保険に入っている理由

生命保険文化センターの「生命保険に関する全国実態調査」(2018年度)によれば、約9割の人が民間保険(以下、保険)に加入しているという。保険について、「ムダだ!」「入るべきではない!」と批判的に言われながらも、この数字を見ると、ほとんどの家庭では何らかの保険に入っているということになる。とはいえ、家計相談を受けていると、一定数の「保険嫌い」の方々に遭遇する。

もちろん、保険のキホンは、「必要な期間、必要な分(保障額)だけかける」であり、不要な保険には入るべきではない。しかし、相談現場では、保険が必要であるべき人が入っていない一方、保障は十分で保険に入るまでもないだろうと思われる人が保険に入り過ぎているという、両極端のケースが見受けられる。

■親の遺言「社会人になったらがん保険に入れ!」

どうして多くの人が保険に入るのか?

前出の生命保険文化センターの実態調査によると、直近に加入した民間保険(かんぽ生命を除く)の加入目的で、最も多いのが「医療費や入院費のため」(57.1%)で、次いで「万が一のときの家族の生活保障のため」(49.5%)となっており、それ以下の理由を大きく引き離している(図表参照)。

ここ10年ほどの調査結果を見てみると、順位に大きな変動はないが「老後の生活費のため」(10.8%)や「貯蓄のため」(8.6%)が増えており、人生100歳時代と言われるようになって、老後に大きな不安を感じている人が増えていることがわかる。

このように、保険に入る理由の多くは、病気やケガ、死亡など、万が一のときのリスクに備えるためであり、就職や結婚、出産、マイホーム購入など、人生の節目の際に、自発的、あるいは周囲に勧められて加入したというパターンが多い。

なかには、プロポーズした彼女に「ちゃんと保険に入ってくれるなら結婚する」と言われた人や、がんで亡くなった親から「就職して社会人になったら絶対がん保険に加入しておきなさい」と遺言をされた人もいる。

■保険に入らない人の理由は?

一方、保険に入らない理由としては、「とにかく健康だから」「独身だから必要ない」といった現時点では必要ない派や、「収入が少なく経済的な余裕がない」「保険料が高い」「貯金や投資のほうを優先させたい」といった“保険料を負担したくない派”。

さらに、そもそも「保険の仕組みがわからない」「保険種類がたくさんありすぎてどれが自分に合っているか選べない」「検討はしているが……」などの“保険知識が足りない派”も少なくない。

ただし、彼らは、一応、保険の必要の有無を検討あるいは保険について何らかのアクションを起こした人々である。ところが、保険のなんたるかを知る以前に、保険に対して激しく拒否反応を起こし、入らないと決めている人々もいるのだ。

■保険は「不幸の宝くじ」だから絶対に入らない人の論理

とある地方都市で夫(62歳)とともに商店を営む田中美智代さん(仮名・58歳)からご相談があったのは、筆者が講師を務めたセミナーが終了した後だった。

おずおずといった感じで、近寄ってきた美智代さんは、「夫が数カ月前に大腸がんになりまして……」と話し始めた。

美智代さんの相談内容を端的に言えば、夫ががんに罹患後の家計の見直しについてだったのだが、家計が困窮している大きな理由は、夫がワンマンで、すべてに対して非協力的な点にある。

これまでも美智代さんは、夫から必要最低限の生活費を渡されるのみで、収入がどれくらいか、貯金通帳の残高がいくらあるのか正確に知らされていない(おそらく、夫はそんなには貯めていないようだと美智代さんは言うが……)。

がんに罹患した後は、さらにその傾向が強くなり、「俺の人生は俺のモノだ。がんで、もうすぐ死ぬかもしれないなら、残りの人生は、好き勝手に生きる」と公言してはばからないのだという。

幸い医療費はそんなに大きな負担にはならなかったが、もし再発したら、またお金がかかるだろうし、夫が働いてくれないと経営している商店は回らず、収入がなくなってしまう。

子どもは3人いて、末子はまだ大学生。「子どもにまだお金がかかる時期だし、とにかく、お父さんに今何かあると本当に困るんです。でもとにかく自分勝手な人で、私たちのことなんか、まったく考えてくれません」と美智代さんは途方に暮れている。

さらに美智代さんを不安にさせているのが、夫が大の保険嫌いで、医療保険やがん保険はもとより、死亡保険にも入っていないことだ。

「自営業ですから、遺族年金もそんなにもらえないと聞いていますし、蓄えもそうあるわけではありません。もし主人に何かあった場合、私や3人の子どもたち、同居している義父母がどう生活していけば良いのか……せめて保険に入っていてくれていれば多少は安心なんですけど、主人は、昔から“保険は不幸の宝くじ”だからと言って、入ろうとはしてくれませんでした」と美智代さんは嘆いている。

夫の意見はこうだ。保険はギャンブルと同じで「胴元」である保険会社が絶対損しない仕組みになっている。働き盛りの人が死亡するといった偶然の不幸が発生すると、まとまったお金(保険金)が支払われる。死亡確率は低いので、たいていは元を取ることはできない。取れたとしても、それは幸せなことではない。それが保険という商品なのだ、と。

夫の考えも一理あるが、妻の気持ちもよくわかる。

■どんな人が保険を必要とするのか?

美智代さんの夫の例は極端だとしても、保険は信用できないと考える人は少なくない。

保険でカバーできるリスクといっても、病気、ケガ、災害、事故、リストラなどさまざまなものがあるが、一般的に、大企業に勤務している会社員で、福利厚生や公的保障が十分に受けられる可能性がある。

「夫婦共働きで正社員や公務員である」「子どもや老親など扶養家族がいない」「資産が十分にある」といった人の場合は、それほど保険に頼らなくても、公的保障や預貯金などでカバーできる範囲が広いだろう。

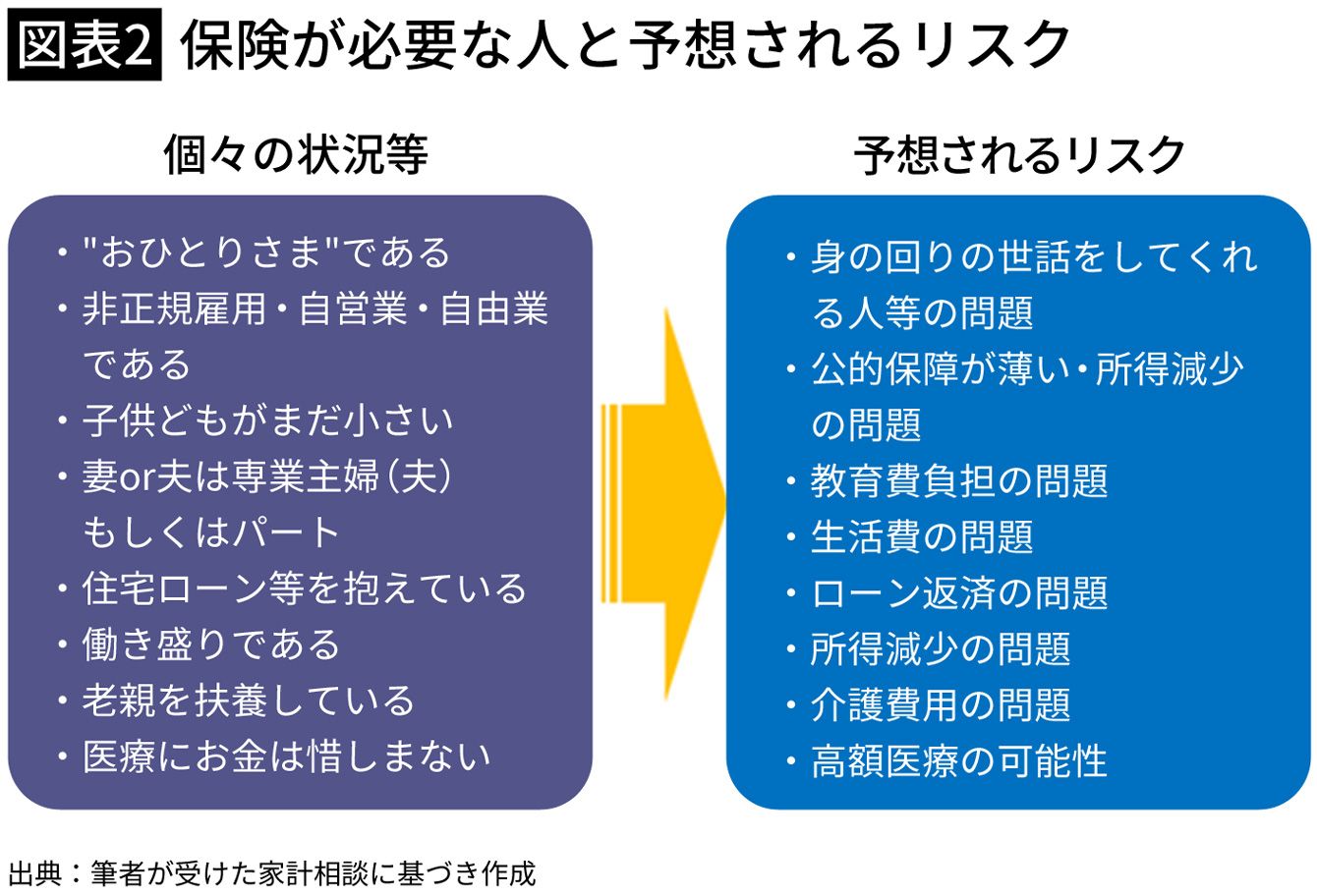

しかし、以下のような人は、十分な公的保障が期待できなかったり、万が一の場合の経済的リスクが高かったりして、保険を活用してリスクに備えておいたほうが良い。

【独身者】将来、自分の身の回りの世話をしれくれる人がいない。

【非正社員・自営業】公的保障が薄く、所得減少リスクが高い

【妻(夫)が専業主婦(夫)かパート】同上

(その他、図表2参照)

■ギリギリの収入で生活する若い世代が保険に入りたがるワケ

前述の保険に入らない理由として、保険料がネックになっている人がいたが、実は「家計が苦しくて保険料が払えないので保険に入らない」というのは危険な判断だ。

保険というのはある意味“時間”を買うようなものだ。預貯金や収入の少ない20~30代や、貯蓄や収入はあっても住宅ローン返済や子どもの教育費負担などで家計に余裕がない40~50代などは、割安な保険料ですぐに大きな保障が得られる保険を活用してリスクに備えることも重要なのである。

さらに最近悩ましいのが、本当にギリギリの収入で生活している一方、ある程度、医療保障や就業不能保障などが必要な若い世代へのアドバイスだ。本来であれば保険よりも貯蓄するのを優先すべきだが、本人の不安が大きく、保険を優先させたい意向が強い。最終的には、ご本人の判断次第とはいえ、アドバイスする側としてもケース・バイ・ケースで難しい事例が増えている。

■年収1000万円超でも保険が必要な人は?

では、年収1000万円超など高収入な人は、保険が不要かと言えばそうとも限らない。

例えば、自営業・自由業などが代表格。年収が高くても、公的保障が薄いため必要な保障額を十分にまかなえない可能性があるからだ。さらに高収入でも保険が必要な人の特徴として、「普段から家計管理ができていない」「収入に対して預貯金が少ない」「収入が減少しても柔軟に支出をスリム化できない」なども挙げられる。

具体的なモデルケースは、夫が会社員で、妻が専業主婦、子どもが小さく2人以上、全員、小学校から私立に進学予定。持ち家だが、多額な住宅ローンがあるといったご家庭は要注意だろう。

リスクが発生した場合に備える資金対策を行う手法を「リスク・ファイナンシング」というが、これを効果的に行うには、万が一何か起きた場合の経済的損失を「貯蓄」でまかなうのか、「保険」を活用するのかを考えておく必要がある。

リスクに対しては、それぞれのメリット・デメリットを把握し、どちらかを選ぶのではなく、両者のいいところ取りで上手に備えておきたいものである。

(ファイナンシャルプランナー 黒田 尚子 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

40代後半、独身男性です。同僚に「死亡保険に入る意味ないよ」と言われましたが、本当に必要ないのでしょうか?

ファイナンシャルフィールド / 2024年8月30日 9時0分

-

「独身に保険は不要」は真に受けていい?

MONEYPLUS / 2024年8月28日 11時30分

-

健康保険だけで十分という意見もあるが…「生命保険」に加入するときの正しい考え方【FPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月24日 9時45分

-

57歳貯金1150万円。ハードな介護職、いつまで働けるかわかりません……

オールアバウト / 2024年8月22日 22時20分

-

34歳、夫婦の貯金は120万円。今までは自分の貯金を使ってきましたが、今後の子どもの学費や老後も心配です

オールアバウト / 2024年8月22日 6時10分

ランキング

-

1あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

2「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

-

36時間睡眠を続けた人の脳は「ワインを2~3杯飲んだ状態」と同じ…「昼休みも仕事する人は危険」といえる理由

プレジデントオンライン / 2024年9月20日 10時15分

-

4バフェットの次を行く投資術 長年の積み重ねで業態転換成功の「富士フイルムHD」急速な時代の変化への対応は「お手本」 かつて「世界の巨人」コダックは破綻も

zakzak by夕刊フジ / 2024年9月20日 11時0分

-

5東京メトロは「郵政IPOの悲劇」二の舞を防げるか? 求められる戦略は

ITmedia ビジネスオンライン / 2024年9月20日 14時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください