京セラはなぜ安定的に目標達成できるのか

プレジデントオンライン / 2019年2月26日 9時15分

※写真はイメージです(写真=iStock.com/iryouchin)

■近江商人「商売十訓」を忘れた日本企業

企業の決算短信を読んでいて、ずっと気になっていたことがある。それは、特に経営成績の概況に関する記述である。大部分の企業は、企業を取り巻く環境に関する説明、景気の動向、業界内での動き、顧客の動静等に関する記述を踏まえて経営成績の概要を説明している。

なにが気になるかというと、業績が振るわないときには、その理由を環境や景況のせいにしているように読み取れることである。また、好業績に関しては、自社の戦略や打ち手が功を奏したと、自画自賛する傾向が存在するように思われるからである。

商売の達人たちを多数輩出した近江商人には、「商売の心得十訓」というビジネスの要諦がある。広く知られている「三方(自社、顧客、そして世の中)よし」を実現する具体的な行動や考え方を示しているのが「商売の心得十訓」」であるが、その中には、つぎのような言葉がある。

「商売には、好況も不況もない。いずれにしても、儲けねばならぬ」

多くの企業の決算短信の記述は、近江商人の叡智がまったく活かされていないように感じられる。低業績は経営陣の不徳によるものであり、好業績は環境が提供してくれた追い風であるという謙虚さがほしい。もちろん、計算上の儲けをねん出するという愚かな行動は問題外である。

■財務的目標を達成する手段は会計的コントロールだけではない

経営成績を悪環境のせいにしてはならないことを近江商人は教えてくれている。経営環境がどうであれ、目標は必ず達成する必要がある。しかし、目標を達成する仕組みはいかにも稚拙である。

大多数の企業は、利益目標を達成するために予算管理という会計的コントロール手段を採用している。ただ、予算管理だけでは不十分で、それを補っているのが組織構成員の頑張りである。目標未達が予想される時には、檄を飛ばす。担当者は、「粉骨砕身頑張ります」と精神論を繰り返す。これらの活動が成果をうまなかった時には、「これだけ頑張ったのにだめでした」という言い訳が認められる。そして、目標未達の原因を環境のせいにする。このようなことの繰り返しでは、安定した経営成績を維持し続けることは困難である。

精神論や経営環境変化という“言い訳”を許す経営でいいのだろうか。そんなはずはない。いかなる状況でも利益を達成できるようにするためには、組織構成員への多様な働きかけやコントロールが必要である。

目標達成には、人材を適材適所に配置しなければならない。経営資源の配分を適切に行う必要もある。目標はまっとうな取り組みを通じて達成されなければならない。企業の理念を念頭に置き選択行動の範囲を定めることも大切である。上司と部下の間で必要に応じて濃密なコミュニケーションをとる「場」を設定し、そこでの徹底的な議論を行い、よりよい方策を上司と部下がともに納得できるようにすることへの配慮も必要である。

「もちろん、そんなことはやっている」と思われる人も少なくないだろう。ただ、個別の活動を積み重ねるだけでは不十分なのである。財務的目標を達成するには、会計的コントロールに関連づけて、他の多種多様なコントロール手段を活用する必要がある。

それが実現している数少ない企業の一つである京セラが、なぜ、安定的に売り上げを伸ばし、着実に利益を獲得できているかを考えてみよう。

■3つの目的を有する京セラのアメーバ経営

京セラは創業者の稲森和夫名誉会長が発案し独自に発展させてきた「アメーバ経営」を採用しており、それが同社の成長に大きく寄与していることから、数多くの研究や解説が存在する。それらを読めば、「アメーバ経営」は、「全員参加経営の実現」「経営者意識を持つ人材の育成」「市場に直結した部門別採算制度の確立」の3つの目的を有していることがわかる。

これらの目的を達成するために、京セラは、「時間当り採算計算」という会計的コントロール・システムと「京セラフィロソフィー」を巧みに組み合わせて、経営に取り組んでいる。「アメーバ」とは、通常の企業の組織とは異なり、現場判断で統合・分裂する小集団である。各アメーバは通常コストセンターとされる製造部門でさえ、売上と費用を持つプロフィットセンターと位置づけられる。これによってアメーバのリーダーは、収益を最大化すべく考え行動する、いわば経営者としての役割を担うことになる。

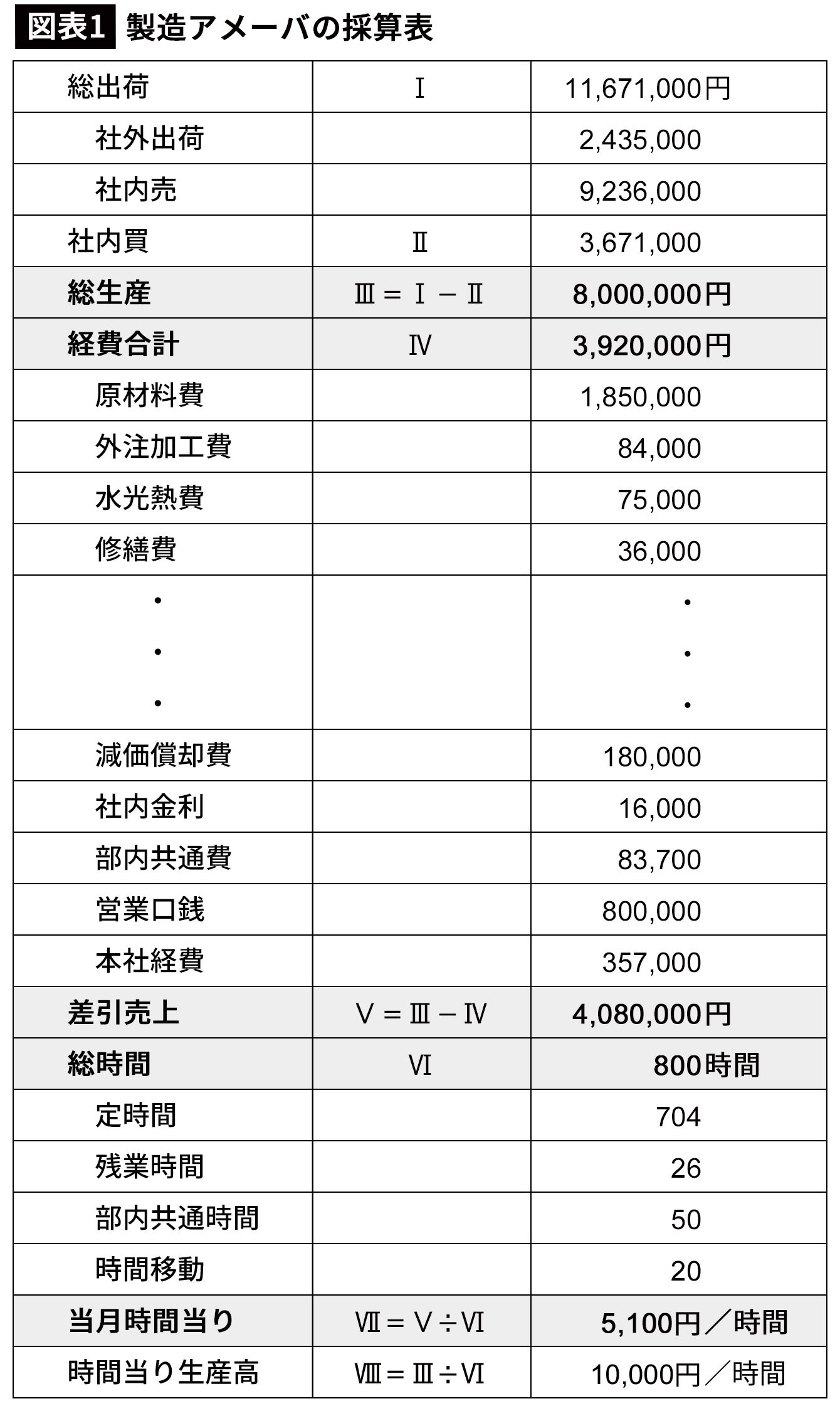

さて、「時間当り採算計算」は、図表1に示したように行われる。

京セラの「時間当り採算計算」には、人件費は含まれていない。実は、このことにとても大きな意味がある。個々のアメーバで計算される「時間当り採算」の数値をみれば、どのアメーバが同社の平均的な人件費(福利厚生費や退職給与引当金等を含む)を越える付加価値を生んでいるかどうかが明らかになるからである。

厳格に行われる日次決算および生産量等の管理は、「京セラフィロソフィー」と相まって、「やってはいけないこと」を組織構成員に周知するとともに、アメーバを越えた連携を可能にする。もちろん、会計数値をねつ造できない仕組みとなっている。加えて、「京セラフィロソフィー」の浸透によって、現場の活性化や「経営者意識の醸成」も可能になり、人として何が正しいかが判断できるようになり、公明正大に利益を追求することが自然に行われるようになる。さらに、アメーバ長同志が対話を行い、会社の判断を仰がずにアメーバの分割や統合を行い「時間当り採算」の向上を目指すというコントロール・メカニズムも存在する。

京セラのアメーバ長は、自分の責任をもつ独立採算であるアメーバの目標達成のみでなく、他者のために、そして、企業全体のためになにをなすべきかを考えながら行動し、その結果として目標達成が可能となっている。

京セラのアメーバ経営は、時間当り採算計算を軸とし、京セラフィロソフィーに織り込まれた多様なコントロール手段を巧みに組み合わせて、目標の達成を目指すとともに、経営者感覚をもつ人材を育成し、全社一丸となった経営を実現しようとしている。

注目すべきは、人への働きかけである。業績は、組織構成員の活動によって達成されるのであるから、会計的なコントロールのみに拘泥せず、人を目標達成に向ける多様なコントロール手段との併用を考えたほうがよい。京セラでは、それが実践されている。

■キーワード「マネジメント・コントロール」の4つの要素

京セラの経営を経営学の視点で分析すると、聞きなれない言葉かもしれないが、キーワードは『マネジメント・コントロール』である。

マネジメント・コントロールとは、上位の管理者が組織目的や戦略の達成が可能となるように、下位の管理者に対して影響を与える活動である。たとえば、予算管理は、目標達成に導く会計的なコントロールであるが、それが唯一無二のマネジメント・コントロールの手段ではない。目標の達成は人によって実現するのだから、人に目標達成に向けて思考し行動するように、働きかけることが大切なのである。そのように考えると、マネジメント・コントロールには、多様な手段があることがわかる。

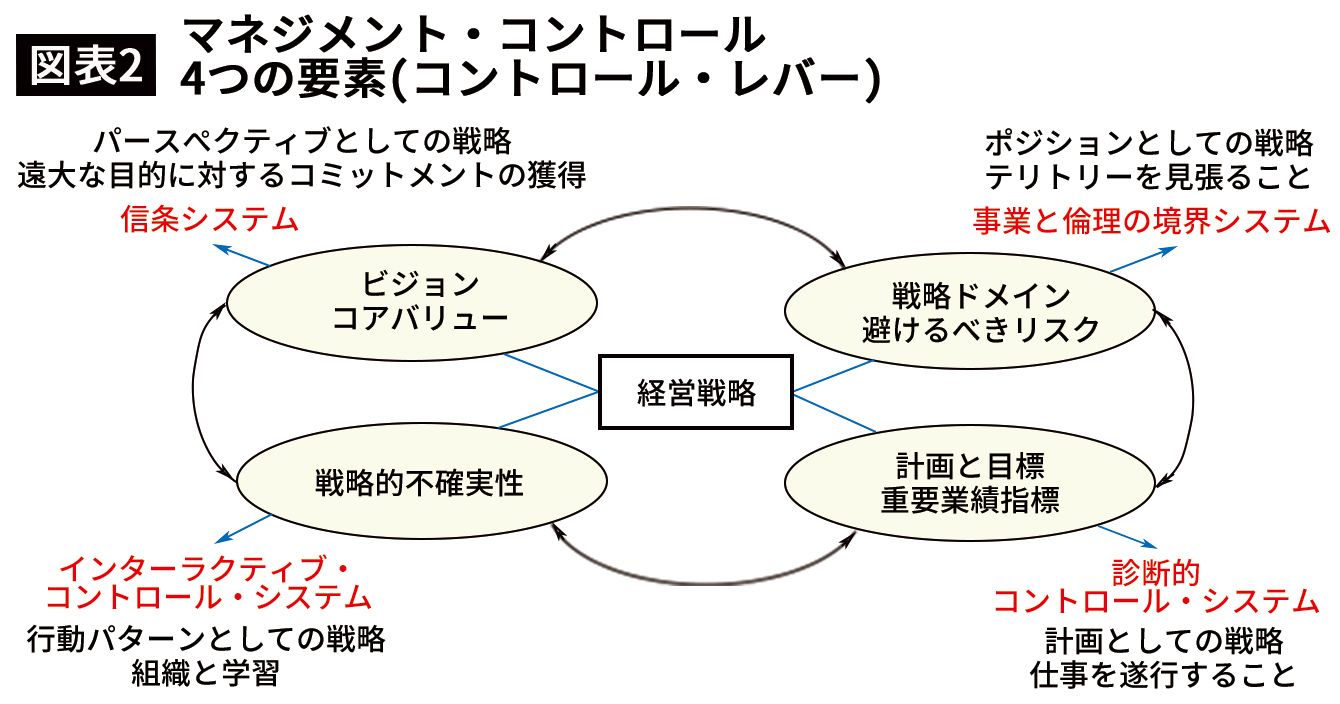

すでに、25年近くも前に、当時、ハーバード・ビジネススクールのサイモンズは、マネジメント・コントロール・システムは4つの要素(コントロール・レバー)から構成されていると指摘した。4つの要素とは、信条システム、事業と倫理の境界システム、診断的コントロール・システム、インターラクティブ・コントロール・システムである。

以下、この4つの要素がどのようなものであるか、そして、それらが相互にどのように関連しているかを説明する。

(1)信条システム

信条システムとは、経営理念やビジョン、あるいは、コアバリューという経営戦略の策定のベースとなるものであり、どのような経営戦略を採用すればよいのかを決定する出発点となる。

経営理念やビジョンは、往々にして、「絵に描いた餅」だと理解される傾向があるが、実は違う。やるべきことは、無数にある。その中なら、何を選択し、どのように行動に取り組むべきかを選択する時の拠り所となるという意味で、人の判断や行動をコントロールする役割を果たしている。

(2)事業と倫理の境界システム

信条システムだけでは、やるべきことの絞り込みはできない。また、組織構成員が信条に基づいて行動したどうかを判断することはできない。このような信条システムの限界を克服するためには、事業と倫理の境界システムが必要となる。

事業と倫理の境界システムは、経営資源を浪費しないように事業機会の探索範囲(戦略ドメイン)を定めるものである。わかりやすく説明すると、「やってはいけないこと」「足を踏み入れてはいけない領域」について、企業行動の面でも、倫理的な判断についても、境界線を設けるコントロールを行うのである。これによって、リスクを軽減することが可能になる。

境界システムが健全に機能すれば、予算未達の場合の期末の押し込み販売や必要不可欠な支出の抑制(とりわけ大きな問題は、将来のために必要不可欠な投資の断念である)などを防ぐことができる。

ただ、気をつけないといけないことは、「なにをなすべきか」を境界システムは教えてくれないということである。それは、トップマネジメント、そして、中間管理者、そして、現場の人たちが決めないといけないことなのである。

(3)診断的コントロール・システム

予算管理に代表される会計的コントロール・システムとほぼ同義なのが、この診断的コントロール・システムである。換言すれば、計画に基づき設定した目標を結果的に達成できるように導くシステムである。重要業績指標に注目した重点管理が、診断的コントロールではしばしば採用される。

すでに述べたように、大部分の企業では、診断的コントロール・システムのみに依存して目標達成を目指している。予算編成時には、「費用は多めに、収益は少なめに」に予算原案は策定される傾向がある。これを防ぐには、信条システムが必要である。また、実績数値の改ざん等が生じる危険性もある。内部統制や業務監査を通じて、改ざん等の不正行為を防止するのが一般的対応であるが、それだけでは問題が解決しないことは、数多くの会計不祥事の事例からも明らかである。内部統制や業務監査の限界を克服するためにも、倫理の境界システムが必要となるのである。

診断システムが機能するのは、信条システムと境界システムの助けが不可欠なのである。

(4)インターラクティブ・コントロール・システム

予算編成時には、想定できなかった環境変化が生じた場合、作成された予算は、無力となる。それだから、環境変化を認識し、それを予算に反映させる必要がある。

戦略変更、それが抜本的なものであれ、一部分にとどまるものであったとしても、事前に設定された目標値の変更が必要になる。この目標値の変更は、予算の修正という形をとることもあれば、当初の予算には手を加えず(予算修正には、時間その他の経営資源の投入が必要となるので、それを行わないこともある)、目標値のみを変更することもある。

さて、目標値の変更にあたっては、当初、計画された行動の変更が伴うことが多い。例えば、収益性が極めて高い製品に、ライバル企業の強力な新製品が登場したことにより、期待していたマーケットシェアの確保が困難になり、予想利益の達成が困難となる事態が生じたとしよう。

このような場合に、とるべき方策は、(1)広告宣伝費を追加投入し、先行者利益の確保に努める、(2)営業部隊を強化し、自社製品の売り上げ減少に歯止めをかける、(3)競合企業に対する差別のために売価を引き下げ、予想売上数量の確保に努める、(4)競合製品の売り上げ動向に対する調査は行うものの、性急な対応を行うのではなく、他の製品の売上の伸長に注力し、当初の全社予算目標の達成をめざすといった4つのオプションが考えられる。

さて、これらの方策のうち、どれが最も望ましい方策といえるだろうか。それを決定するには、設計開発部門による他社製品の技術分析・コスト分析・マーケティング戦略の解明、営業最前線にいる営業員の市場での反応の収集と分析などが最低でも必要となる。つまり、現場から離れたところにいるトップマネジメントが、独自に方策を決定するのではなく、現場からの情報収集に加えて、現場との対話を通じたインターラクションが必要となる。ここで、活用されるのが、インターラクティブ・コントロール・システムである。

このシステムが機能するためには、以下の三つの条件を整えておく必要がある。一つ目は、トップマネジメントと現場担当者の対話の「場」を準備することである。二つ目は、現場担当者が、現場情報を的確に伝え、ときには、現場管理者感覚でとるべき方策を提言し、トップマネジメントとの対話を通じて、最もふさわしい方策を見出することである。三つ目は、トップマネジメントが、現場管理者の声を真摯に受け止め、対話を通じて採用する方策を決定するという、柔軟な対応を行うことである。

部下からの定時報告や月次決算情報だけからは、戦略変更の必要性を読み取ることは困難である。報告に基づいて例外管理を行うだけでは、緊急の対応も難しい。当初構想していた戦略とその実行を支える予算等の会計的コントロール・システムだけでは、臨機応変に戦略を創発することはできないのである。環境変化の兆候は、現場に現れる。現場で生じる些細な変化を察知する現場力と、大所高所での経営判断を任務とするトップマネジメントの叡智が合体して初めて、良質の戦略変更が可能となる。

何事も独自の判断で決定・行動をするトップマネジメントは、そもそも、インターラクティブ・コントロールの活用を自ら放棄していることになる。そのようなトップマネジメントから、「自由に、思うところを発言し、提言してほしい」と言われても、過去の経験もあるので、現場担当者は、正直に現場の声を発することに躊躇するだろう。また、対話の「場」が提供されていなければ、伝えたいことを伝えることすらできない。さらに、信条システムと倫理の境界システムが機能しないと、トップマネジメントが喜ぶ情報のみを提供し、現場に問題があることを伝えたがらない。

■予算管理に命を吹き込む

いま現在、期末を目前に控え、冒頭で挙げたドタバタ劇が繰り広げられているに違いない。だが、このようなつまらない年中行事とは、そろそろ決別してみてはどうだろう。この時期にこそ、予想される業績に関して、4つのマネジメント・コントロールの要素(信条システム、事業と倫理の境界システム、診断的コントロール、そして、インターラクティブ・コントロール)がどのように影響を与えているかを冷静に分析し、次期以降の長期継続的利益の獲得をめざしてはどうだろうか。

そして、次期の予算編成を行う時には、4つのマネジメント・コントールと人的資源管理の計画についても「予算編成方針」の中で言及し、核となる診断的コントロール手段である予算管理を機能させるようにする。すぐには、うまく作動しないかもしれない。しかし、地道な改良を続けることで、よりよい予算管理、命が吹き込まれた予算管理を手にすることができるようになるだろう。

すぐれた理論や手法のほぼすべては、経営実践の中から生まれてくる。マネジメント・コントロールの4つの要素をどのように組み合わせるとよいのかは未解明であるが、京セラのアメーバ経営に、そのヒントが隠されている。あえて単純化すれば、「京セラフィロソフィー」が信条システム、事業と倫理の境界システムを担い、「時間当たり採算計算」という会計的コントール・システムが、診断的コントロール、そして、インターラクティブ・コントロールを担い、この二つが補い合いながら、アメーバ経営が実践されていると言えるだろう。

予算管理を財務的側面からだけでなく、マネジメント・コントロールも組み合わせながら実践するという新しい予算管理の仕組みの構築が急務である。

----------

同志社大学大学院ビジネス研究科教授

神戸大学名誉教授、博士(経営学)。1953年8月兵庫県生まれ、78年神戸大学大学院経営学研究科博士課程前期課程修了(経営学修士)、99年神戸大学大学院経営学研究科教授、2008年同大学院経営学研究科研究科長(経営学部長)を経て12年から現職。専門は管理会計、コストマネジメント、管理システム。ノースカロライナ大学、コロラド大学、オックスフォード大学など海外の多くの大学にて客員研究員として研究に従事。

----------

(同志社大学大学院ビジネス研究科教授 加登 豊 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

株式会社Hajimariが管理会計プラットフォーム『Manageboard』を導入

PR TIMES / 2024年7月11日 12時15分

-

コマツ 野路 國夫氏が語るERP導入とその効果 オンラインセミナー『基幹システム導入における「成功の本質」~グローバル経営の必須武装、ERP~』

PR TIMES / 2024年7月4日 13時45分

-

敬愛大学が2025年4月に「情報マネジメント学部」を新設 ― ビジネスから日常生活までの幅広い場面で課題解決ができる人材を育成

Digital PR Platform / 2024年7月3日 8時5分

-

マーケティングを超越するスキル・コンサルテーション

PR TIMES / 2024年7月1日 11時45分

-

プライベートで仕事を引きずる人の特徴とは…境界コントロールできる人が人生満足度や仕事のやる気が高い訳

プレジデントオンライン / 2024年6月28日 17時15分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「380円のデザートを10人で分けて…」“ラーメン屋でラーメンを頼まない”ヤバい客の実態を店主のプロレスラーが赤裸々証言

文春オンライン / 2024年7月17日 11時0分

-

4大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

-

5「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください