市場は日本電産の実力を過小評価している

プレジデントオンライン / 2019年2月25日 9時15分

■電子部品各社の株価が冴えない

昨年9月以降、電子部品各社の株価が冴えない。米中貿易戦争やマクロの不透明感に加え、iPhoneの販売不振が市場参加者の懸念に拍車をかけている。消費者にとってのスマホの機能進化がインパクトの小さなものになっており、買い替えサイクルが長期化している。

1月18日には、電子部品の優良企業である日本電産が、業績予想を修正し、一転減益となる見通しを発表した。その理由について、永守重信会長は「(中国市場で)尋常ではない変化が起きた。ガタンガタンと受注出荷落ち込み、私の体験でも見たことない」と話した。こうした状況をふまえると、業界環境はしばらく厳しいと言わざるを得ないだろう。

ただ、自動車分野においては成長が加速しており、特にxEV(電動車両)シフトやADAS(※)/自動運転の分野では日本の電子部品メーカーが恩恵を享受する可能性が高い。

※先進運転支援システム(アドバンスド・ドライバー・アシスタンス・システム=advanced driver assistance system)

■スマートフォンに対する需要が減少

電子部品は最終製品に組み込まれて市場にでる。当然、その最終製品の動向に大きな影響を受ける。ここ10年ほどの間、電子部品に対する需要を引っ張ってきたのが、iPhoneをはじめとするスマートフォンであった。

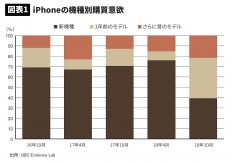

iPhoneの減産に象徴されるように、グローバルでみてスマートフォンに対する需要が減少している。弊社では毎年2回、約7000名を対象にスマートフォンの購買意欲調査を実施しているが、昨年10月時点の調査では対象となる米国、英国、中国、ドイツ、日本のすべての地域において購買意欲が前回調査に比べて低下していた。

全体の購買意欲が低下しているだけでなく、「最新機種は高いから古いモデルでもいい」と考える消費者の割合も増えている。(図表1)は、iPhoneを向こう12カ月に購入したいと回答した消費者に対して、「新機種」「1年前のモデル」「さらに昔のモデル」のいずれを購入したいかを調査した結果である。前回調査に比べ、新機種を購入したいと回答した消費者の割合が著しく低下していることがわかる。

この背景には高すぎる価格設定があるといえよう。図表2は、過去3年間のiPhoneの価格を世代別、にまとめた表である。アップルはiPhone7のサイクル以降、最新モデルのエントリー価格を50ドルずつ引き上げてきた。この戦略はiPhone8のサイクルにおいて効果を発揮し、iPhone全体の平均単価を前年比18%上昇させることに成功した。

この成功体験を下に、iPhone XRのエントリー価格もさらに50ドル引き上げた。その結果、旧モデルと比較して“Value for Money(費用対効果)”が不明確になったと考えられる。例えば、iPhone8+のエントリー価格はXRよりも50ドル安く、さらにカメラも2眼である。旧モデルに需要がシフトしたことも納得いくのではないだろうか。

一方、コスト面を考慮するとアップルが価格を引き上げなければいけない事情も伺える。顔認証のためのモジュール、メモリ、高度な通信ICやプロセッサなど性能を担保するための部品コストが上昇傾向にあるからだ。高いと揶揄されるiPhone XRの価格設定であっても、1台あたりの収益性は歴代iPhoneの中でも最低クラスであると弊社では分析している。

高価格帯のアップル製品は高級ブランド品としての性格も持ち合わせており、アップルのブランド価値が廃れない限り、どんなに高い価格設定でも購入する一握りのファンは存在し続けるだろう。しかし、全体としてスマートフォンの単価が上昇し続けるのは難しくなってきている可能性がある。

■自動車分野では成長が加速

以上の状況から、スマートフォン分野での事業環境は当面厳しそうである。これを受けて電子部品セクター各社の株価は低調に推移しているが、反転の兆しはないのであろうか。その鍵は自動車分野にある。

需要面に加速感が出ていることに加え、車載分野においては信頼性に強みを持つ日系部品メーカーのプレゼンスが相対的に高いため、xEVへのシフトやADAS/自動運転の進展の恩恵を浴する可能性が高い。

図表3は、グローバルの自動車生産と日系電子部品各社の車載関連売上高を指数化して示したグラフである。多少のアップダウンはあれど、自動車生産の成長率を大きく上回って成長していることがわかる。これは、xEVへのシフト、ADAS/自動運転機能の拡充という電子部品需要を増加させるドライバが同時に進行し始めたためである。

■テスラを分解して調べてみると……

それでは、通常の自動車と最先端のEVでは、電子部品の搭載にどれほどの違いがあるのであろうか? テスラ・モデル3を例に挙げてみてみたい。弊社ではグローバルプロジェクトとしてテスラ・モデル3の分解を実施した。その結果、車載半導体の搭載金額は通常の自動車の3~4倍と大きく増加していたことが分かった。増加を牽引したのはパワートレインとADAS/自動運転にかかわる分野である。

もっとも、テスラ・モデル3は、自動運転レベル2(部分運転自動化)の性能ながら、ハードウェアとしてはレベル3(条件付き運転自動化)並の半導体を「贅沢に」使っており、将来的なOTA(Over the air)アップデートによる性能向上を視野に入れていると推察される。そのため、やや過剰に搭載されていることは事実だろう。しかし、xEVとADAS/自動運転が成長のけん引役となることを示唆している。

テスラ・モデル3では、セラミックコンデンサについても、通常の自動車に対して約4~5倍の搭載数の増加が確認された(図表4)。セラミックコンデンサは、ノイズの除去や電源供給の安定化などほぼすべての電子回路に使用される。

搭載数量が増加しているだけでなく、一つ一つのセラミックコンデンサに求められる性能もより高くなっている。パワートレイン(動力伝達装置)などの高信頼性が求められる領域で搭載数増加に加え、回路をエンジンルームに置くことや、モーターと一体型とする(機電一体)設計がトレンドとなってきており求められる耐熱性、対振動性も向上している。

■日本の電子部品メーカーには追い風

こうした流れは信頼性に一日の長がある村田製作所やTDK、太陽誘電などの日系メーカーには追い風である。セラミックコンデンサ業界では、台湾や韓国メーカーも車載分野を強化しつつあるものの、成長領域であるパワートレインやADAS分野は日系メーカーの牙城であると推察されるからである。

セラミックコンデンサの製造工程の多くが、ブラックボックス化されており容易に真似されにくい。セラミックコンデンサの製造は、材料調合に始まり、積層、圧着、切断、焼成などの工程から成る。製造設備は一部外部購入しているが、独自にカスタマイズを行っているほか、焼成工程での微妙な温度や湿度のコントロールが、製品の性能を左右するといわれている。こうしたアナログ的なノウハウの積み重ねが参入障壁となっていると推察される。

特に、パワートレインや自動運転領域では信頼性への要求が極めて強い。セラミックコンデンサの部品コストに占める割合は大きくないため、新規参入メーカーを採用することによるコストダウンメリットは限定的だろう。一方、万一の事態が発生したときのコストは計り知れないため、新たなメーカーに切り替えるスイッチングコストが高いと推察される。

セラミックコンデンサの需給は、スマートフォンや民生品関連では緩んでいると推察されるが、車載分野では極めてタイト状況が継続していると推察される。スマートフォン用途に比べ、車載用途では部品寸法が大きい、すなわち使用するセラミックシートの量が格段に大きいため、生産キャパシティを食ってしまうのである。

平均的なスマートフォンに使用されるセラミックコンデンサのチップ面積の合計を1とすると、先のテスラ・モデル3では120にも達する。供給面では、製造装置の供給メーカーは限られており、容易に生産能力を拡大できない。そのため、車載分野ではタイトな需給が継続する可能性が高い。

■日本電産にとって広がる商機

セラミックコンデンサや車載半導体以外では、モーターの分野もxEVや自動運転進展の恩恵を受ける可能性が高い。例えば、日本電産はxEVの駆動用モーターを中国自動車OEMから受注し、今年から量産を開始する予定である。現在、xEVの駆動用モーターの大半は自動車OEMの内製だが、内燃エンジンに比べれば差別化できる要素は少ないとみる。今後xEV市場が拡大すればモーター専業メーカーに、アウトソースするOEMや自動車部品メーカーがでてきてもおかしくない。

さらに、自動運転が高度化すれば、ブレーキなどの分野も現在の油圧式からモーター駆動の電動式に徐々に切り替わっていく可能性がある。この分野は電動パワーステアリング(EPS)用モーターと非常に似たモーターが使用されるとみられるため、EPS用モーターでトップシェアを誇る日本電産には新たな商機となる可能性がある。

短期的にはスマートフォンの需要停滞が、電子部品各社の業績に逆風となる可能性は高い。自動車分野は欧州や中国で販売が弱含んでいるためリスクがあることは事実である。しかし、xEVやADAS/自動運転など自動車そのものの構造的変化を反映した成長はむしろ加速し始めている。この成長の波に載れるかどうかが中長期的に明暗を分けることとなろう。

----------

UBS証券 調査本部 株式調査アナリスト

早稲田大学政治経済学部経済学科卒、ブリストル大学で経済学修士号を取得、2007年UBS証券入社。自動車部品・タイヤ、小売セクターを経て電子部品セクターを担当。CFA協会認定証券アナリスト

----------

(UBS証券 調査本部 株式調査アナリスト 平田 真悟)

外部リンク

この記事に関連するニュース

-

「CEATEC 2024 -TOWARD SOCIETY 5.0-」パナソニック インダストリーブースの展示概要と見どころ

PR TIMES / 2024年9月19日 16時15分

-

中国はなぜ安価なEVを製造できるのか―米メディア

Record China / 2024年9月14日 22時0分

-

経産省、ホンダ、日産、マツダ、SUBARU、スズキ、ウーブン・バイ・トヨタ、ソニー・ホンダモビリティ、BYD他から多数登壇 ― クルマの価値創造に挑む3日間カンファレンス開催間近

PR TIMES / 2024年9月13日 13時40分

-

ファーウェイの新型EV「LUXEED」はスマート化でよりモバイルとクルマは密接な関係に

ASCII.jp / 2024年9月9日 12時0分

-

"走るスマートフォン"が車業界に革命を起こす シャオミのEV「SU7」が示す未来のモビリティ

東洋経済オンライン / 2024年8月31日 8時0分

ランキング

-

1ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

2「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

3PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

4「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

5渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください