小遣い1万の専業主婦、本当は10万だった

プレジデントオンライン / 2019年2月24日 11時15分

※写真はイメージです(写真=iStock.com/Image Source)

■年収1300万円超なのに、なぜ、月8万円も赤字なのか

収入が高いのに、なかなか貯金ができない。収入以上に使ってしまって、貯金を食いつぶしている。そんな「高収入貧乏」の家庭は、昔も今も少なくありません。

収入が比較的高いことに安心し、「払えるから」と無計画にお金を使っているということが主な原因だと考えられます。

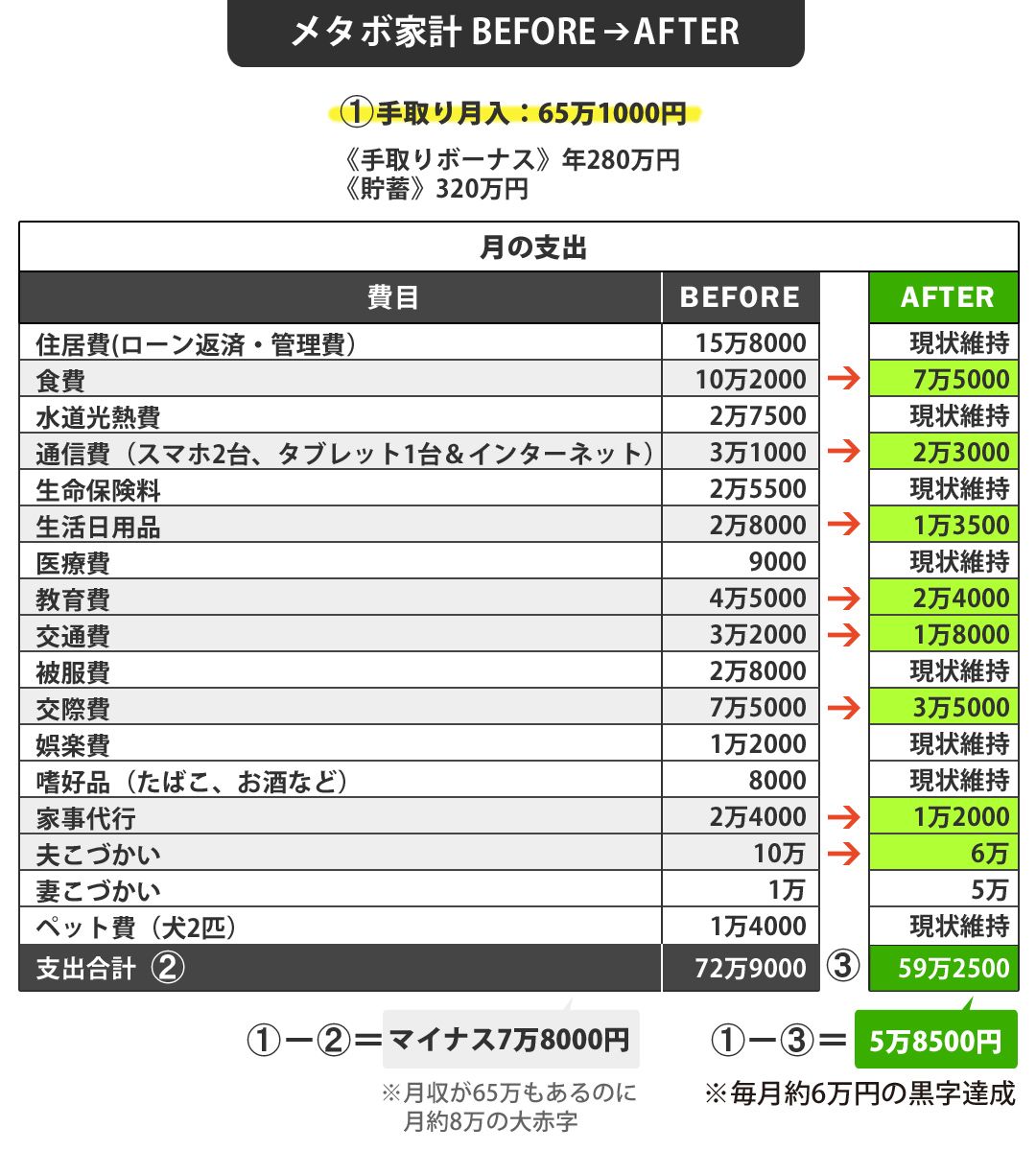

今回相談にやってきたのは、関東地方に在住の喜多昭典さん(45歳・仮名)と有紀さん(40歳・仮名)。外資系金融企業に勤める昭典さんの手取り月収は65万円、年間手取りボーナスは280万円ほど。年収1300万円を軽く超える高給取りです。

夫婦ふたり暮らしで子供はいません。結婚して15年間、家計の管理は有紀さんが担当し、これまでお金で困ることはありませんでした。

ところが昨年末、正月用の臨時費用として10万円を家計に入れてほしいと昭典さんにお願いしたところ、「実は最近は毎月赤字で、払うことができないんだ」と言われ、はじめて「わが家はお金がないのではないか」と心配になったそうです。

■夫の「秘密主義」が生んだ、家計の歪み

喜多さんの家計は、有紀さんが毎月給料日に、「今月はこれくらいかかりそう」という大まかな金額を昭典さんに伝え、お金をもらう「申告制」でやりくりしています。その額は毎月40~45万円が多いそうです。そして、途中でお金が足りなくなると、不足する金額を夫に伝えて追加でもらっていました。それらを合計すると毎月およそ65万円にもなっていたそうです。

「夫は『金のことは心配するな』が口グセでしたし、お金が足りなくなっても申告すればもらえるので、実際いくらもらっているのかは、気にしていませんでした」

そう話す有紀さんは結婚当初から家計簿をつけているそうです。ただ、記録するだけにとどまり、今月の支出総額はいくらか、それは平均的な家計と比べて多いのか少ないのか、といった検討はしていませんでした。

夫の収入についても、もらっている生活費よりは多いだろうという認識のみで、実際の収入額は把握していません。生活費の残りの金額を夫が貯蓄してくれているだろうと思っていたのです。

昭典さんによると、現在は手取り65万円ですが、以前は85万円あったそうです。ボーナスも手取りで年間300万円あり、たとえ家計費で70万円以上かかり、そこに昭典さんの小遣い10万円を足しても、赤字になることはなく、貯金も年間150~200万円のペースでできていたそうです。

しかし、2年ほど前から昭典さんの営業成績が下がり始め、家計は苦しくなってきて、毎月約8万円も赤字になっていました。にもかかわらず、昭典さんのプライドが邪魔をして有紀さんに本当のことを言えず、ここ1年ほどは、有紀さんの追加の申告額には、貯金を崩してお金を渡していたそうです。

■赤字の原因は家計費にまぎれた「妻の支出」最大月10万円

いくら「申告すれば無条件でお金がもらえた」といっても、夫婦ふたり暮らしで、支出がひと月で70万円を超えるのですから、何かに使い過ぎているはずです。喜多家の家計の状況を知り、改善点を探るべく、家計簿を見せていただきました。

夫婦2人の家計で、食費10.2万円、生活日用品2.8万円、教育費4.5万円、交際費7.5万円……。一般的な夫婦ふたり暮らし世帯に比べ、明らかに高額です。ただ、小遣いを見ると昭典さんが10万円なのに対し、有紀さんは1万円でした。ですから、有紀さんは堅実なお金の使い方をする方なのだろうという印象を持ったのですが、費目ごとに内訳を詳しく聞いていくと、実はこれらの家計支出のなかに、有紀さんが「自分のために使っているお金」が、かなり含まれていたのです。

有紀さんは「好奇心旺盛で、なんでもやってみたい性格」なのだそうです。「いろんな人や出来事から刺激を受けて、それを発信して自分を高めたい」と10年前に始めたブログは、常に人気ランキングの上位をキープし続けています。

そのネタ作りのために、蔵元での利き酒会やパワースポット巡りへ参加したり(交際費に計上)、最新メソッドを取り入れたフィットネスジムに複数加入したり(教育費に計上)、話題の家電や雑貨を購入して試してみたり(生活日用品として計上)、流行のファッションアイテムをいち早く手に入れたり(被服費として計上)していたのです。

こうした家計費のなかに隠されていた、「有紀さん費」をピックアップして集計したところ、ひと月で平均約7万円、多い月には10万円を超えていました。

「これまでは家計費の一部として見ていたので、自分のためにこんなに使っていたとは、びっくりです。お金の心配をしたことがなかったので、節約という意識がないんです。これからどうしたらいいでしょうか?」

■妻関係の支出を見直し、家計費とは明確な線引きを

喜多家の家計の問題は、「妻関係の支出と家計費がゴチャゴチャになっている」ことと、ムダな支出が多い「メタボ家計」になっていることでした。

そこでまずは、妻関係の支出の中から、フィットネスジムや利き酒会などへの参加、試用のための家電購入などを見直してもらい、「さほど必要でないものへの支出」をやめることにしました。今後「妻関係の支出」は5万円という予算を決め、家計費からではなく、「妻小遣い」から出すことにしました。

■なぜ月8万円赤字の家計が6万円黒字に転換できたのか

一方、昭典さんは「夫小遣い」から、仕事関係の飲み会や自分の洋服代を出していましたので、これらは家計費から出すことにして、純粋な「夫小遣い」は現状の10万円を6万円に減額しました。

そして、夫婦ふたりで月10万円超の食費は、デパ地下総菜や宅配サービスの利用を減らし、通信費は通話の少ない有紀さんのスマホを格安SIMに変更し(3.1万円を2.3万円に)、家事代行も回数を減らす(2.4万円を1.2万円に)など、家計のメタボ部分にも見直しをかけてもらいました。

その結果「月収65万円」でも赤字にならずに、毎月約6万円貯金ができる家計が整ってきました。

今回の喜多さん夫婦のように、「自分のために使うお金」と「家族のために使うお金」がゴチャゴチャになってしまうと、「何にいくら使っているのか」が見えづらくなり、「メタボ家計なのに、支出の多さに気づかない」ということになってしまいがちです。

収入の多い家庭では特に、「払えるから」と油断せずに、家計簿をつけ、支出をしっかりと把握してもらえればと思います。「わが家は収入の割に貯まっていないな」と感じたら、まずは家計を知ることから始めてみてください。

1位 -4万円 夫小遣い

会社の飲み会、服などは家計費から出すことにして、純粋な「小遣い」は減額

1位 -4万円 交際費

妻の個人的な交際費が多かったので、その分は「妻小遣い」から払うことに

3位 -2.7万円 食費

デパ地下での総菜購入を極力控え、1週間1.5万円でやりくり

4位 -2.1万円 教育費

妻が通うジムをひとつ減らし、もうひとつは「妻小遣い」から出すことに

5位 -1.45万円 生活日用品

家電や雑貨などの購入頻度を月2回から1回へ

6位 -1.4万円 交通費

妻がブログのネタ探しに出かける回数を減らした

7位 -1.2万円 家事代行

妻が出かける回数を減らし、家にいるときは妻が家事を

8位 -0.8万円 通信費

通話の多い夫のスマホはそのまま。妻のスマホを格安SIMにし、タブレットは解約

●増額 +4万円 妻小遣い

5万円に増額し、妻関係の出費はこの額でやりくり

(家計再生コンサルタント、株式会社マイエフピー代表 横山 光昭 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

44歳貯金4600万円。心療内科に通っています。今退職したら老後がきびしいが、仕事がつらい……

オールアバウト / 2024年9月22日 22時20分

-

48歳貯金300万円。夫の転職で収入が下がりました。長男が受験生で塾代は上がり、赤字家計です

オールアバウト / 2024年9月16日 22時20分

-

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます

オールアバウト / 2024年9月12日 22時20分

-

夫の“高すぎる宗教費”で老後破産の危機! 60代女性が熟年離婚を検討した結果、たどり着いた結論は…

Finasee / 2024年9月6日 11時0分

-

夏休みに旅行や夏祭りなどでお金を使いすぎてしまい「家計簿」をつけるのが怖いですが…多分赤字です。家計を立て直すには、どのようにしたらよいですか?

ファイナンシャルフィールド / 2024年8月30日 9時0分

ランキング

-

1「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

4「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください