"無利息で5万円借金"に手を出す人の末路

プレジデントオンライン / 2019年3月3日 11時15分

■家賃、住宅ローンなどの補填、車・家電購入でカジュアルに借金

最近は、スマートフォンやパソコンで、すぐにお金を借りることができます。大手銀行のカードローン会社や消費者金融は芸能人を広告に起用して、親しみやすい雰囲気を出して「気軽な利用」を促進しようとしています。5万円までの借り入れなら半年間は無利息といったキャンペーンもしばしば目にします。

「カードローン」「キャッシング」など用語は会社によって違いますが、これらはまぎれもなく「借金」。決して安くない利息を支払う必要があり、気軽に利用してはいけません。クレジットカードの「分割払い」や「リボ払い」、通販サイトの「ツケ払い」なども同様です。利息や手数料がかかります。

家計相談の中でも、カジュアルな借金が重荷になったという方はとても多いです。借金の理由で多いのは、「固定費(家賃、住宅ローン、通信費、水道光熱費など)の補填のため」「新車、家電・家具など高額品の購入で家計が厳しくなったため」「転職して、収入が下がったことで家計が赤字になったため」といったものです。

では、実際にどれくらいの利息がかかるか、見てみましょう。

■大手銀行のカードローンの利息をシミュレーション

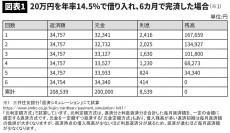

大手銀行のカードローンの利息は、おおむね年率2.0%~14.5%程度。以下は、20万円を年率14.5%で借り入れ、6カ月・12カ月で完済した場合のシミュレーションです。

6カ月で完済した場合の利息は8539円。12カ月で完済すると利息は1万6047円となります。返済期間が長くなるほど、利息も高くなることがわかります。つまり、早期に返済できるあてがない限り、利用してはいけません。お金に余裕がないにもかかわらず、さらに高い利息がかかる、という悪循環に陥ってしまいます。「気軽に借金」の結末が悲惨なものになるケースはとても多いのです。

■借金は「返しても返しても額が減らない」カラクリ

基本的な仕組みをきちんと理解している人は案外少ないのですが、返済金は「利息」と「元本」に分けて充当されます。毎月の返済金が少なかったり、返済期間が長すぎたりすると「お金を返しているのに、なかなか元金が減らない」という事態になります。

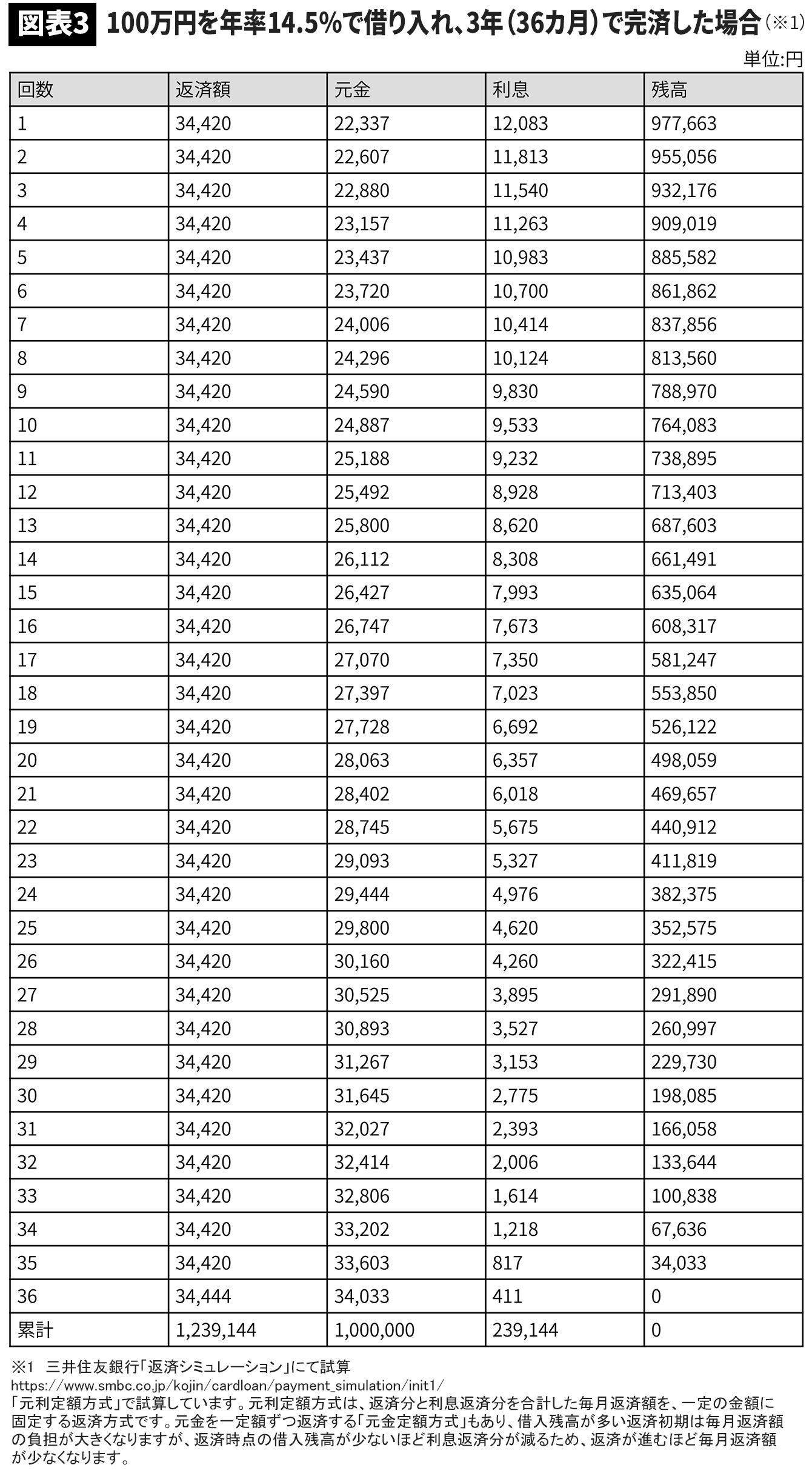

やや極端な例ですが、100万円を金利14.5%で借り入れ、3年(36カ月)かけて返済する場合をみてみましょう。

借り入れた100万円の1カ月あたりの利息は、毎月1万2083円。よって、初回の返済金3万4420円のうち、1万2083円は利息に、残りの2万2337円が元本の返済に充てられます。返したお金のうち、3分の1は利息だった、ということです。借り入れたお金そのものはあまり減っていません。これが借金の怖いところです。

さらに、返済金を数カ月間滞納してしまうと、年率20%程度の「遅延損害金」が加算されます。借入額100万円の人の場合、1日あたりの遅延損害金は約547円。30日間滞納すると、約1万6410円を請求される計算です。

万が一、返済の見通しが立たないようであれば、すぐに債務整理を行っている弁護士に相談してください。返済の猶予など、いくつかの措置をとることが可能です。

■本当は怖いクレジットの「リボ払い」の手数料

次に、クレジットカードのリボルビング払い、いわゆる「リボ払い」をみてみましょう。

リボ払いは、カードの利用額に関わらず、毎月一定額ずつ支払う方法です。支払いを先伸ばしにしたお金には、利息や手数料が発生します。どのカード会社も、手数料はおおむね年率15%、1カ月あたり1.25%程度です。

たとえば、1月に10万円、2月に4万円、3月に6万円を使い、毎月2万円ずつリボ払いした場合、手数料は以下の通りになります。

1月 10万円-(返済)2万円 → 借り入れ残高8万円+手数料1000円

2月 8万1000円+4万円-(返済)2万円 → 借り入れ残高10万1000円+手数料1262円

3月 10万2262円+6万円-(返済)2万円 → 借り入れ残高14万2262円+手数料1778円

リボ払いの怖いところは、いくらお金を使っているか、分かりづらい点にあります。自分の収入を超えて買い物ができるため、ついつい使い過ぎてしまう恐れがあるのです。

■リボ払いすると「◯万円キャッシュバック」「ポイント還元◯倍」

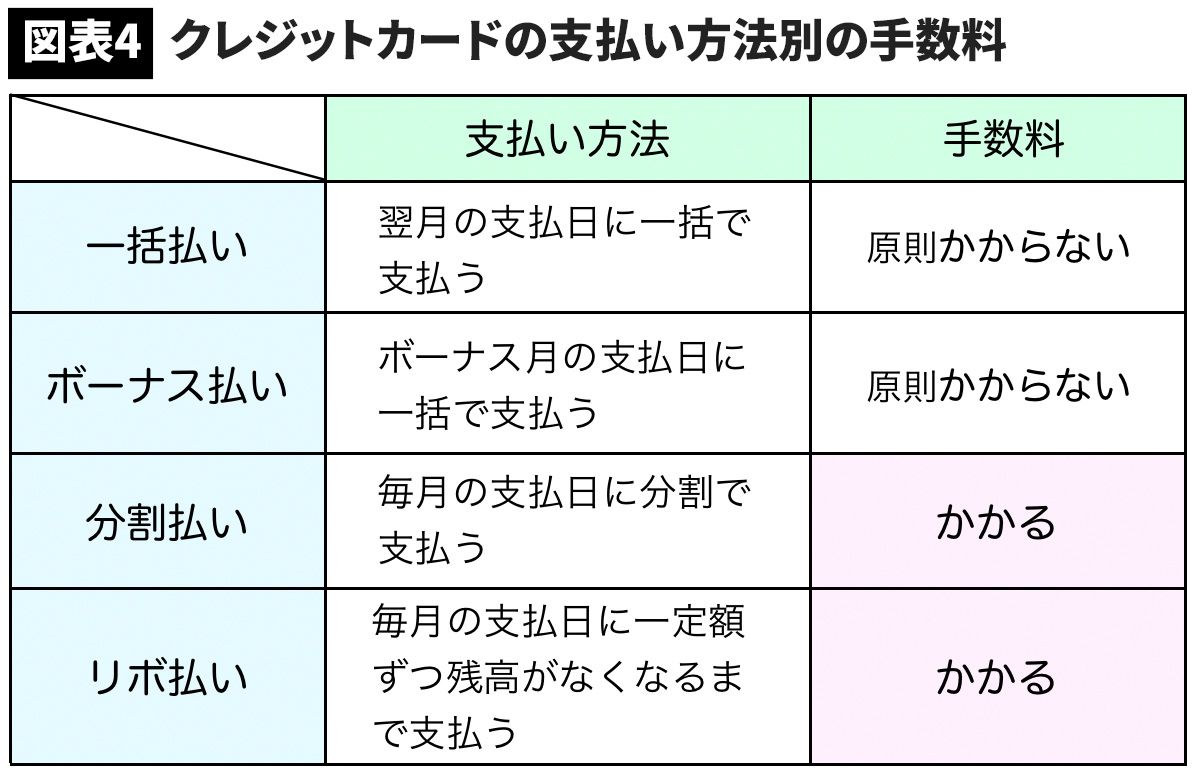

クレジットカードを利用する場合は、原則「一括払い」が基本です。「ボーナス払い」も、原則的に手数料がかかりません。ボーナスで賄える金額であれば、分割払いよりボーナス払いを選択しましょう。

とはいえ、日本で「リボ払い」はあまり利用されていないようです。日本クレジット協会によると、クレジットカード決済のうち91.5%は「一括払い」で、分割やリボルビング払いは8.5%です(平成30年11月分集計値)(※2)。

(※2)https://www.j-credit.or.jp/information/statistics/download/toukei_03_b_190131.pdf

カード会社は収益を上げるために、「◯◯万円キャッシュバック」や「ポイント還元◯◯倍」など、リボ払いの利用を促すキャンペーンを行っていますが、年率15%の手数料を考慮すると、消費者が得をすることはほとんどありません。冷静に考えましょう。

注意したいことは、初期設定がリボ払いになっているカードや、リボ払い専用のカードがあるということ。「リボ払い専用」を明記しているカードもありますが、分かりづらいカードも存在します。大手銀行系のカードでも安心せず、よく確認してください。

また、クレジットカードでの支払いは、現金よりもお金の価値を低く感じるといわれています。電子マネーにも同様の効果があるでしょう。

今後、キャッシュレス化が進むことが予想されます。10月の消費税増税の対策として、キャッシュレス決済に限ったポイント還元施策もあります。カードでの支払いは、現金よりもハードルが低くなる、と自覚しておきましょう。

■お粗末すぎる「お金を日常的に借りている」理由

このように、どのような形であれ、気軽にお金を借りてはいけません。

ただ、「急な出費で一時的にお金が足りなくなった……」「大きな買い物で、複数回に分けて支払いたい……」といった場合には、早期に返済できることを確認したうえで、利用するのも良いでしょう(おすすめはできませんが……)。

問題は、借り入れを日常的におこなっている場合です。

「何にお金を使ったか分からないが、お給料の振込日までにお金がなくなった」「クレジットカードの請求額が高すぎて払えない」

といった理由でお金を借りている人は、非常に危険です。収支のバランスが崩れているため、ボーナスなどの臨時収入で乗り切ったとしても、再びお金が足りなくなる可能性が高いでしょう。心当たりのある人は、以下の手順で、収支のチェックを行ってください。

■「給与明細書」でチェックする習慣のある人は借金しない

まずは「収入」の確認です。

会社員の人は「給与明細書」でチェックしてください。その際、給与の手取り額ではなく、「基本給」から税金・社会保険料を引いたものを収入として考えること。

「時間外手当」「資格手当」などは、会社の都合や業績によってなくなったり減ったりする可能性があります。ボーナスも同様です。これらは、臨時の収入として考えておくと無難です。

フリーランス・自営業の人は、毎月の収入が異なるケースが多いため、よりシビアな収支の確認が必要です。振込先の銀行口座を定期的にチェックする、あるいは、確定申告の際に年収を確認し、そこから、おおよそ1カ月の平均収入を割り出しましょう。

■「今月いくら必要か」ではなく、「いくら使えるか」と考える

収入がわかれば、その範囲内で「今月いくら使えるか」を考えます。お金を使い過ぎてしまう人は、「支出」の側から考えてしまっているケースがほとんど。「今月いくら必要か」ではなく、「今月いくら使えるか」と考え方を変えてください。

支出が「使えるお金」を超えるようであれば、早急に見直す必要があります。

見直しは「固定費」から行うと良いでしょう。固定費とは、毎月定期的に支払っている費用。住居費(家賃、住宅ローン)、通信費(携帯電話、スマートフォン、インターネットプロバイダー)、水道光熱費などです。その他の支出は、家計簿アプリなどで記録して、「無駄使いだったかも……」と思うものから減らしていきましょう。こうした収支の見直しについては、前回の連載記事(月のスマホ代を知らない人は一生貯金ゼロ)を参考にしていただければと思います。

家計をやりくりするうえで、もっとも大切なことは「収入>支出」とすることです。

たとえ収入が多くても、それ以上にお金を使ってしまうと、家計は破綻してしまいます。反対に、それほど収入が多くなくても、支出をしっかり管理してれば、お金に困ることはありません。

最近増えている共働きの世帯も注意が必要です。世帯全体の収入が高いぶん、油断しがちです。夫婦別財布で互いの収入や小遣いの額を把握していないケースや、世帯全体として「衣食住」にお金を使い過ぎているケースがとても多いです。

収支のバランスが崩れた状態でお金を借りてしまうと、なかなか返すことができません。利息もかかります。今後、キャッシュレス化で購買のハードルが下がることが予想されます。そんな中でも「支出は収入の範囲内」という大原則を守っていくことが大切です。

(経済エッセイスト 井戸 美枝 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

40歳、夫のリボ払いとフリーローンが340万円。定年まであと7年ですが、返せますか?

オールアバウト / 2024年9月20日 22時20分

-

「年収1000万円」なのに毎月2~3万円ほど足りなくなります。趣味のアウトドア費を減らせば「赤字解消」できますか?

ファイナンシャルフィールド / 2024年9月16日 5時0分

-

51歳貯金930万円。夫の持病が悪化し妻の私が大黒柱。平均貯蓄額よりも貯金が少ないと感じます

オールアバウト / 2024年9月12日 22時20分

-

40歳子ども2人、貯金160万円。夫は7社からの借金を返済中で、離婚も考えています…

オールアバウト / 2024年9月5日 22時20分

-

世帯年収400万円ですが「3500万円」の住宅ローンを25年で組みました。無謀でしょうか?

ファイナンシャルフィールド / 2024年9月2日 4時10分

ランキング

-

1「タワマン節税」「空き家問題」2つの不動産相続ルール変更で何が変わる?マンションや古い物件の活用方法は?

TBS NEWS DIG Powered by JNN / 2024年9月22日 8時0分

-

2有料会員100万人「radiko」のビジネス的伸びしろ 広告ビジネスと新規ビジネスの尖兵として

東洋経済オンライン / 2024年9月23日 10時30分

-

3なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

-

4「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

5スーツの青山、らしくない「モード服」に本気の理由 外部人材を起用、新ブランドでイメージ大刷新

東洋経済オンライン / 2024年9月23日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください