介護休業から"帰ってこれない人"の共通点

プレジデントオンライン / 2019年3月12日 11時15分

※写真はイメージです(写真=iStock.com/ipopba)

■息子や娘の役割は、介護のマネジメント

突然始まる老親の介護。息子や娘など家族にとっては「プロの手を借りて介護の体制を整える、そしてその体制をビジネス感覚でマネジメントすること」が一番重要な仕事です。必ずしも親の寝起きや排泄の手伝いだけが介護ではありません。

日本人の多くにはいまも「子が親の面倒を見るのは当たり前」という倫理観が残っています。そのため、親が倒れると「親と仕事のどちらが大切か?」と自問自答し、長年勤めた会社を退職してしまうケースも少なくありません。しかし、今後ますますの財政難が予想されるなかで、自分たちの世代の老後を冷静に見通してみると、介護離職などしている場合ではないことがわかると思います。自分の老後のためにも、お金を稼ぎつつ、親の介護については介護保険制度やプロの手を借りてなんとか回していくしかないのです。

倒れて入院した老親が要介護状態で退院する。これが代表的な介護の始まりです。準備もないまま自宅に迎え入れてしまえば、最悪の場合は介護離職や家計破綻が待っています。

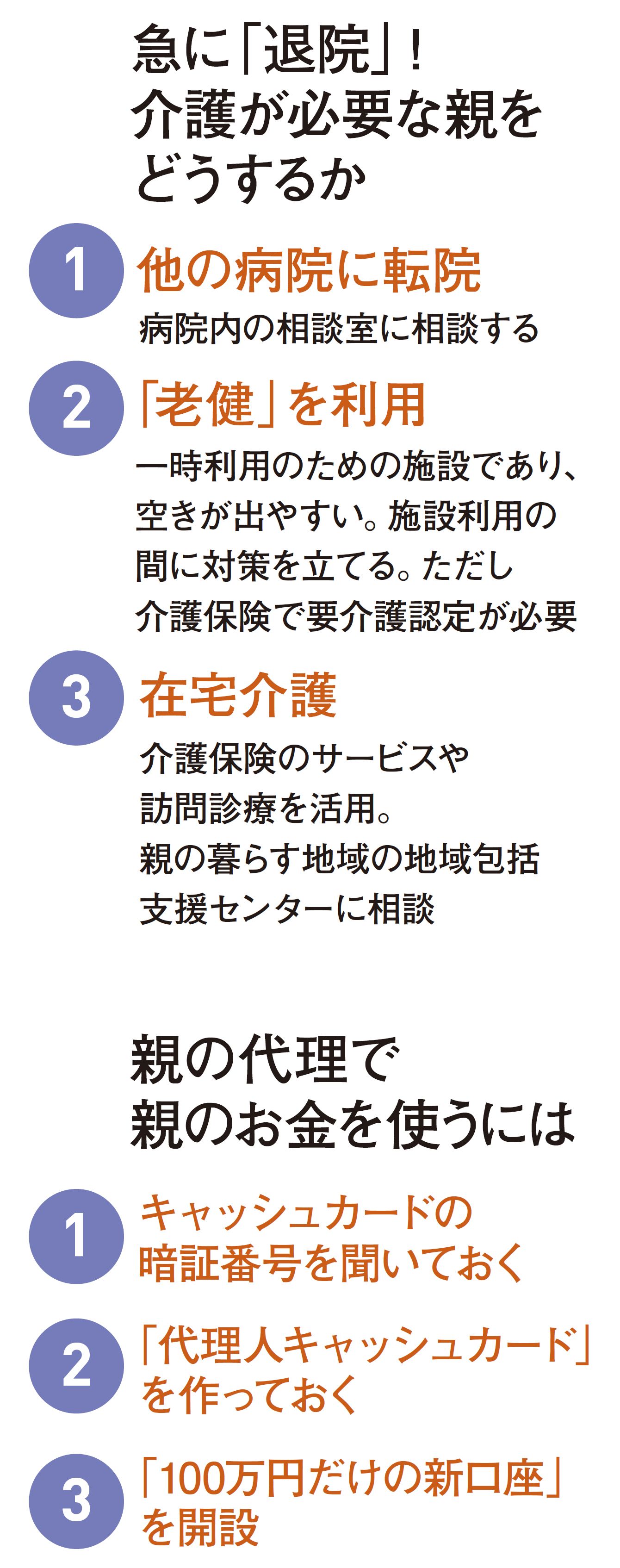

受け入れる側(子世帯)は、この段階で一呼吸置き、マネジメントの体制を整えなければなりません。どの程度の介護を要するかにもよりますが、その際に活用したいのが、原則3カ月の期限付きで利用できる介護老人保健施設(老健)です。老健は「要介護1」以上でないと利用できないので、退院後すぐ入居するには、入院中に介護保険の適用認定を受けておく必要があります。

選択肢として老健があることを知っているかどうかは大きな違いです。老健を知らないと、退院直前に焦って施設探しをすることになりかねません。特別養護老人ホーム(特養)は多くが順番待ちなのでこの時点では諦めるしかなく、頼る先は有料老人ホームということになるでしょう。

すると、施設ごとに異なるサービスの特色や費用を細かく検討しないまま、偶然見に行ったホームに空きがあれば、そのまま契約してしまうということもありえます。その施設が親の嗜好や経済状況にマッチしていればいいのですが、そうではない場合は、親が入居継続を嫌がったり、経済的な負担が大きすぎたりして、後々後悔することになるでしょう。

老健を利用するかどうかはともかく、介護の必要な状態で親が退院するとなったら、次のような手順で「やるべきこと」を回していきましょう。

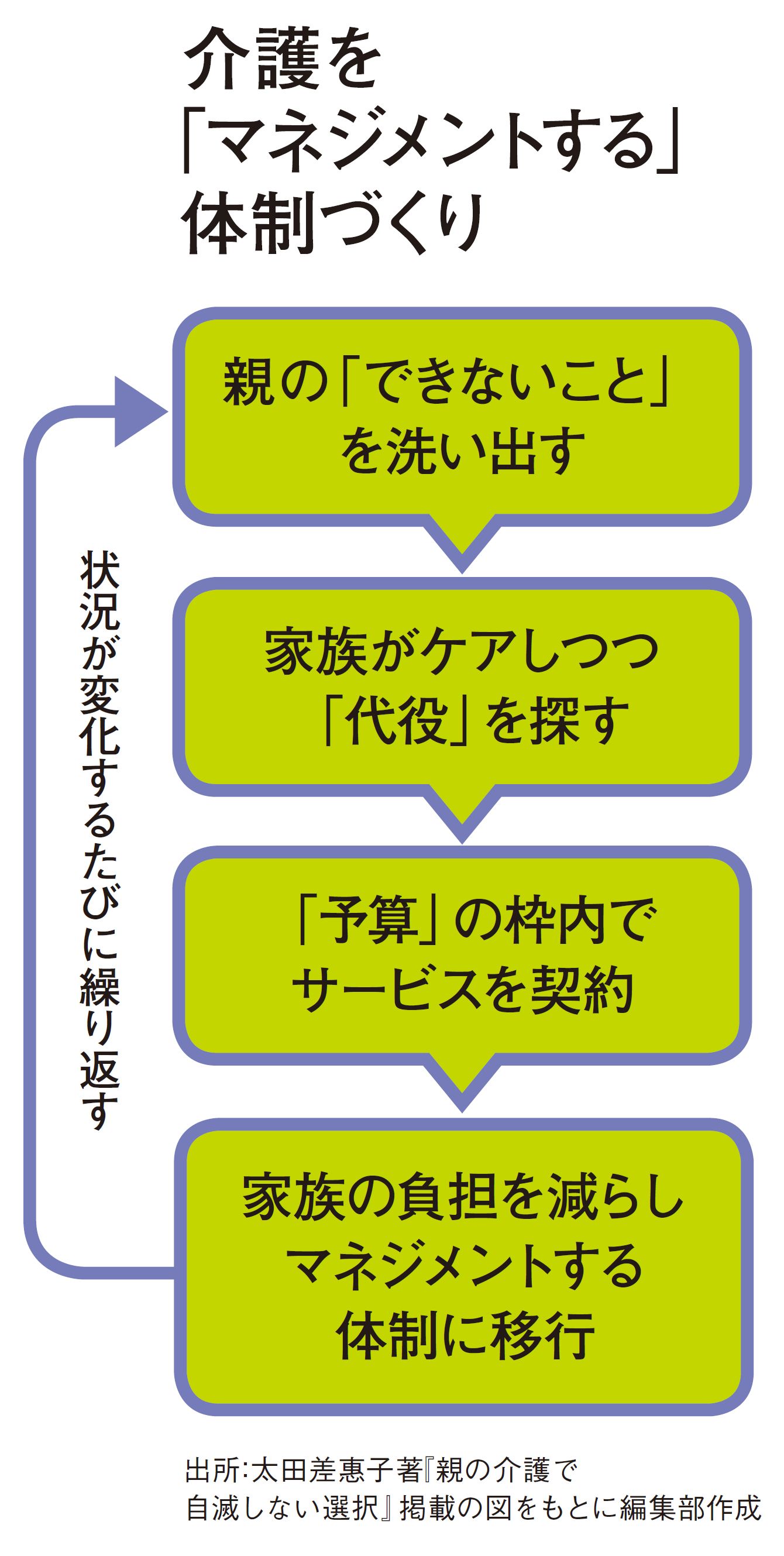

まずは、現時点で親が「できないこと」を洗い出します。本人の様子を見て、医師などにも相談します。そのうえで介護保険の申請をします。ここで要介護1~5や要支援1~2の認定が出たら、地域包括支援センターのケアマネジャーなどの手を借りて、家族に代わって介護してくれるプロの「代役」を探します。

このとき大切なのは、「誰が介護費用を出すか」を決めておくこと。私は子世帯によほどの経済的余裕がない限り、親の介護費用は親が出すのが当たり前だと考えます。すると自動的に「親の資産額が介護予算の上限」ということになります。子供はその「予算額」に応じて、プロに頼むべきサービスの内容や質を検討すればいいのです。

当初は家族がある程度の介護実務を担わざるをえません。しかし徐々にヘルパーなどのプロ任せにし、家族はその仕事全体をマネジメントするようにしていくのです。

介護を行う体制を整えるためには、最低2~3カ月はかかります。介護保険の利用手続きをはじめ、親の要望やわがままを聞く、ヘルパーと馴染んでもらうといった時間が必要なのです。職場にも話し、必要に応じて介護休業なども活用しましょう。

その間、気を付けるべきなのは、息子や娘自身があまり介護実務に手を出してはいけないということです。ここでの目的は「介護体制をつくってマネジメントすること」ですから、自分が手を出していてはいつまでもマネジメントの段階へ進めません。介護の実務はなるべくヘルパーなどプロに任せるべきです。

■特養の大部屋なら、月5万~6万円

介護にかかるお金は、どんな介護を行うかで大きく異なります。施設なのか在宅なのか、施設も特養なのか有料老人ホームなのかによって変わります。ですから、無計画に言われたままを支出するのではなく、最初に予算を確定したうえで介護の内容を決めるべきなのです。

一番わかりやすいのは施設を選ぶ場合です。親の年金が月に約10万円で、預貯金がほとんどないとしたら、有料老人ホームは諦めたほうがいいでしょう。最も低予算の場合は、特養の大部屋を選択することになります。これなら食費まで全部含めても月5万~6万円で済みますから、国民年金だけでも足ります。

一方、資産や年金がたくさんあれば、高付加価値の施設を選べるほか、在宅でも介護保険のメニューにはないような自費サービスを利用することもできるのです。

介護費用に親のお金を充てようとすると、親名義の口座からお金を引き出す必要も生じますが、本人確認が厳しいので厄介です。親が元気なうちにキャッシュカードの暗証番号を聞いておく、できれば銀行で「代理人キャッシュカード」をつくって子供が持っているといいでしょう。

しかし、それだと口座の全額を子供に委ねることになりかねず、抵抗感を持つ親もいるでしょう。そういう場合は、銀行に新しい口座をつくって、入院・介護用に、たとえば100万円程度を入金しておいてもらうという方法もあります。

お金に関しては、兄弟姉妹間のトラブルも無視できません。子供のうちの誰かが親の口座の管理をし始めたら、その内容をオープンにしておかないと、後々もめる原因になります。できれば専用の「介護家計簿」をつくって親の家に置いておき、いつでも確認できるようにしておけば安心です。

お金の問題は、心にためこんでしまうと言いづらくなりますから、早めに口に出すことが大事です。介護は1~2年で終わるとは限らず、10年、20年続くかもしれません。不満は感じたときに伝えたほうがいいのです。

----------

介護・暮らしジャーナリスト

NPO法人パオッコ理事長、AFP。20年以上にわたる取材活動を基に、遠距離介護、仕事と介護の両立、介護とお金等の視点で情報を発信。著書に『親の介護で自滅しない選択』など多数。

----------

■▼介護を「マネジメントする」体制づくり

(介護・暮らしジャーナリスト 太田 差惠子 構成=生島典子 撮影=大杉和広 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

助けて!部屋に泥棒が…〈資産8,000万円〉高級タワマンで優雅に暮らしていたはずの73歳の母からの電話。駆けつけた娘が目にした「まさかの光景」【CFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月21日 11時15分

-

お前だけが頼りなんだ…「老人ホームの入退去」を繰り返す〈年金18万円・78歳の父〉ついに貯蓄が底をつき〈49歳長男〉に泣きすがる

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月16日 5時15分

-

「カネさえあれば幸せに死ねる」はずが…資産2億円と白金タワマンの売却益で超高級リゾート老人ホームへ入居も、大誤算。80代セレブ高齢者の末路【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月7日 10時45分

-

【岸田首相、年金世帯等に追加給付金を検討】ウチの親は国民年金・厚生年金をいくらもらっている?

LIMO / 2024年8月30日 19時55分

-

【2024年8月1日から】父が「介護施設」へ移りたいと言っていますが、8月から「負担額が増える」と聞きました。月額いくらに上がるのでしょうか?

ファイナンシャルフィールド / 2024年8月28日 6時0分

ランキング

-

1「タワマン節税」「空き家問題」2つの不動産相続ルール変更で何が変わる?マンションや古い物件の活用方法は?

TBS NEWS DIG Powered by JNN / 2024年9月22日 8時0分

-

2「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

3スーツの青山、らしくない「モード服」に本気の理由 外部人材を起用、新ブランドでイメージ大刷新

東洋経済オンライン / 2024年9月23日 8時0分

-

4「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

-

5福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください