66歳母と38歳娘「無職2人」の未来年表

プレジデントオンライン / 2019年3月22日 9時15分

※写真はイメージです(写真=iStock.com/StockGood)

■80歳まで年金月10万で“住居費”10万の地獄

家族3人がそろって筆者の相談ルームにやってきました。

すでに独立し実家から電車で30分のところに住む長男(42)は少し緊張した表情でした。母親(66)もややうつむき気味でしたが、現在無職で母親と同居する長女(38)は比較的落ち着いているように見えました。

先日、長男は母親から現在1140万円の残高がある住宅ローンが今後払えなくなるかもしれないと相談され、親の収入や貯蓄、年金の受取額などを確認したといいます。収入は、年金が1カ月あたり約10万円、貯蓄は220万円しかありませんでした。

長男は、母親とひきこもり生活を続ける長女の顔を見に、たまに実家を訪れていたそうですが、深刻なお金の問題を抱えていることに気が付かなったそうです。

母親 66歳 年金収入月額10万円 貯蓄残高220万円

長男 42歳 独立

長女 38歳 同居。無職。

住宅ローン残高:1140万円

マンションの資産価値:1500万円(諸費用引き後)

■「マンションを売却すれば、なんとかなるのでしょうか?」

長男は筆者にこう切り出しました。

「マンションを売却すれば、なんとかなるのでしょうか? 母親だけなら引き取って同居も考えていますが、私にも妻子があり、これから子どもたちの教育費もかかります。自分たちのライフプランを考えると、母親の面倒を見るだけで精一杯な状況です」

聞けば、23年前、父親は母親が43歳の時に病気で亡くなられたそうです。賃貸暮らしだったこともあり、受け取った死亡保険金1000万円のうち半分超を頭金に使い、45歳の時に返済期間35年で2500万円のローンを組んで購入しました。

完済時の年齢は80歳です。この話を聞き、疑問が湧いてきした。

筆者:「ローンを組んだ時に、80歳まで住宅ローンの返済が続くことに不安を抱かれませんでしたか?」

母親:「当時、正社員として収入があり、働くことは苦ではなかったので、何歳でも働ける間は働こうと思っていました。また、遺族年金もあり、なんとかなると思っていました」

母親が45歳の時、長男は大学3年生。教育費にかかる費用もそろそろ終わりかけており、家計が随分と楽になると考えたこともローンを組んだ理由のひとつ。確かに退職時まで着実に貯蓄を増やして、70歳、75歳まで元気で働くことができれば完済は可能だったかもしれません。

■赤字月8万、働けない娘38歳と同居する病弱な66歳母

ところが、想定外の事態が発生します。

母親が60歳を超えたあたりから、体調がすぐれなくなり、結局、62歳の時に、正社員の仕事を辞めることになってしまったのです。また、働いている間は、あまり節約などを意識したことがなく、貯蓄もほとんどできていなかったそうです。

母親が仕事を辞めて、予定が狂い出したことで、長女も初めて家計が破綻しかかっていることを知らされます。現状は、長女が家事協力をすることで、家計を極限まで切り詰めていました。

ただ、母親と長女の2人暮らしの家計を確認すると、収入が月10万円にもかかわらず、支出は住宅ローン・管理費・固定資産税を含む住居費10万円などで月18万円以上となっていて、大赤字の状態でした。

◆家計支出

食費 20,000円

水道光熱費 18,000円

固定電話・携帯代 5,000円

日用品 1,500円

医療費 3,000円

被服代 1,000円

交通費 2,000円

社会保険料 4,500円

長女 国民年金保険料 16,500円

予備費 10,000円

住宅ローン 74,000円

管理費・修繕積立て 18,000円

固定資産税 8,000円

支出合計 181,500円

■どう見積もっても貯蓄は2年で底をつきそう

救いは、生活費だけなら8万円程度だったということ。以前は、もっと多かったのですが、生活スタイルを見直し、かなり支出を見直したといいます。母親によれば「長女が頑張ってくれて、今の支出で抑えられるようになりました」とのことでした。

事前ヒアリングで長男から聞いた話では、長女は、高校に入ったあたりから、不登校が始まったそうで、そのまま学校に行かなくなったそうです。友達をイチから作らないといけなかったことや環境の変化になじめなかったのではないかと家族はいいます。

スーパーへの買い物などはできるものの、人と接するのが苦手ということでアルバイトを含め外で働くという経験がなく、今から働き出して収入を得るのは難しいということでした。

先ほど述べたように、母親の年金収入は月額約10万円程度。どんなに頑張っても住宅ローン分は持ち出しになり、このままでは貯蓄は2年で底をつきそうです。

住宅ローンをこのまま払い続けていても、破綻するのをただ待つようなものです。仮に、マンションを売却した場合、今ならローン残高や諸費用などを差し引いても350万円程度は手元に残りそうです。筆者としては、少しでも早く売却したほうが得策だと考えられました。

■長女が市営住宅に住みかえればサバイバルできるのか?

では、売却した後のプランはどうすればいいのか。

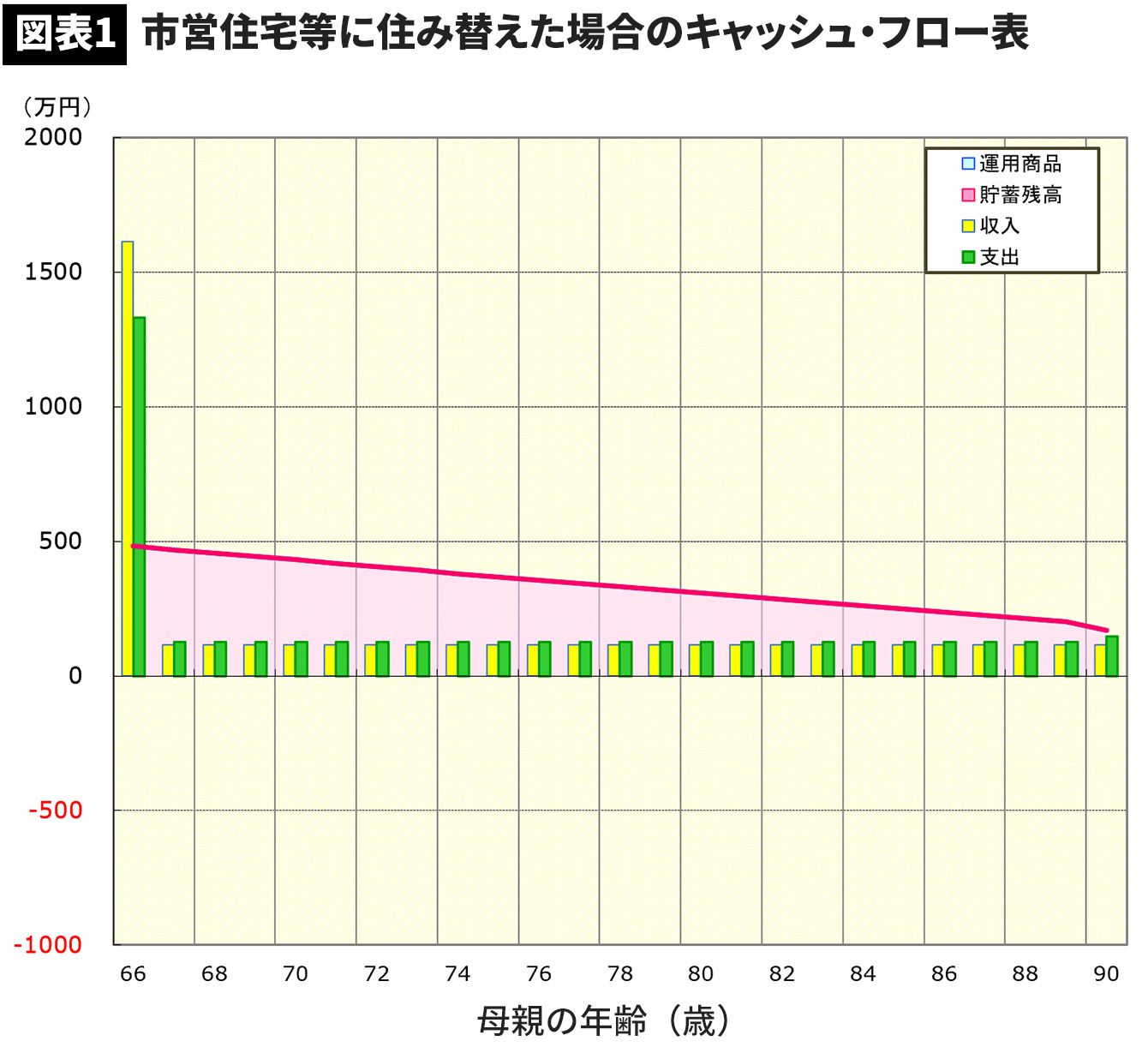

まず、考えられるのは、市営住宅などへの住み替えです。現在の収入から、家賃を2万5000円程度見込んでおけば、入れそうなところがありそうです。

マンションを売却することで、毎月のローンだけでなく、管理費・修繕積立費、固定資産税もなくなり、家賃を含めた生活費は月額10.7万円と大幅に減額できます。ただし、今後、母親の医療費や介護費などが増える可能性があるため、月額11.5万円と少し上乗せをして試算してみると、母親が生きている間の生活設計は、なんとか成り立ちそうだということがわかりました。

■残された3つのリスク、母親の表情は曇ったまま

しかし、それですべてがクリアになったわけではありません。リスクが3つありました。

・母親の健康状態によっては医療費や介護関連支出が膨らむ可能性があり、長女の国民年金保険料は途中で、全部もしくは一部を免除してもらう必要が出てくる可能性があること。

・親亡き後、長女が年金を受け取れるまでの生活費を残しておかなければならないこと。

・長女が自分の年金の範囲で生きていくことは、難しい状況だということ。

そうした難しい課題があり、母親の表情は依然曇ったままです。

この時、筆者は長男からの事前ヒアリングした際、気になっていたことを思い出しました。母親が仕事を辞めてから、家にいる時間が増えて長女と一緒に過ごす時間が増えたことで、言い争いになったり、長女から暴言を吐かれたりすることが増えた。長男はそのことを大いに心配していたのです。

■長女「いつかは一人で生きていくことになるので……」

母親の心情を察すると、親亡き後の問題点が残っているという理由だけでなく、この先、自分が生きている間、経済的にも精神的にもギリギリの生活を続けていかないといけないという疲労感が表情に出ているように思えました。

長男は、母親との同居も考えており、このことに関して妻や子供も承諾しているようです。また、年金や少額の貯蓄も手元に残るので、経済面で長男に大きな負担をかけることもなく、ご自身の介護にも備えることができそうです。長女へも少しは仕送りができる余裕も出てきそうです。

そこで、筆者は長女に聞きました。

「将来、遅かれ早かれ、ご長女の生活は生活保護に頼る可能性が高いことが予想されます。例えば、マンションを売却した後、お母様はお兄様と一緒に暮らし、ご長女は生活を別にし、仕送りや生活保護で生きていくという方法もあります。お一人での生活は想像がつきますか? ご不安を感じられますか? もちろん、ご家族も、すぐに来てもらえる距離にいらっしゃいますし、何かお困りごとがあれば、福祉事務所の方もサポートしてくれます」

すると、長女はこう答えました。

「家事はなんとか自分でこなせます。また、いつかは一人で生きていくことになるので、不安はありますが大丈夫だと思います」

■母親も長男もようやく少し安堵の表情を

長女は母親が仕事を辞めて以降、家計がピンチだということを知りました。ショックだったと思われますが、これまで体調を崩している母親のサポートをしてきたことで、長女なりに自信を持ち、また将来一人で生きていくための自覚も芽生え始めたのではないかと思いました。

父亡き後も気丈に働く力強い母親が少しずつ弱っていく姿を目の当りにして、心の動揺があったのでしょう。それが原因で母親にあたってしまい、親子関係を壊すような行為をしてしまう自分に対してがっかりする気持ちも抱いていたはずです。それでも長女は、「一人暮らし」に納得し、母親も長男もようやく少し安堵の表情を浮かべました。

ただ、今後のプロセスもひとつひとつしっかり踏んでいかなければなりません。

マンションを売却する前に、まず母親と長女の家計を別にし、居住地の福祉事務所に生活保護を申請し、長女の住まいを確保する必要があります。それまでに、長女の一人暮らしのシミュレーションもできそうです。

母親・妹思いの長男は、「福祉事務所に出向き、サポートを受けながら、長女が一人で生きていくための準備を進めていきたい」という言葉を残して、筆者の事務所から帰っていきました。

(「FPオフィス ライフ・カラーズ」代表 薮内 美樹 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

このままじゃ親子共倒れだ…。65歳元会社員、“年金増額計画”で余裕の老後を確信も、状況を一変させた「老母からの電話」【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月22日 7時15分

-

実家暮らしの母親は毎月「7万円」しか年金をもらっていないそうです。息子の私が仕送りをしようと思うのですが、どのくらい送金するのが適切でしょうか?

ファイナンシャルフィールド / 2024年9月20日 4時10分

-

「贅沢していないのに…」年収1,000万円の55歳・大手企業部長でも…老後資金が一向に作れず、不安で息つく暇もない理由【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月16日 10時45分

-

「母さん死んだら生活保護を受けるからほっといて」借金700万円の83歳母と同居の51歳息子が渡すのは月5000円

プレジデントオンライン / 2024年9月15日 10時15分

-

52歳会社員、貯金4950万円。58歳で退職し、大学へ行き「学び直し」がしたい

オールアバウト / 2024年8月31日 20時5分

ランキング

-

1「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

4「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください