"ブラックボックス"役員報酬見直すべき訳

プレジデントオンライン / 2019年4月13日 11時15分

ゴーン氏が報酬に不満を感じていても不思議ではない。(ロイター/アフロ=写真)

■利益率を高める報酬体系

日産自動車前会長のカルロス・ゴーン氏の逮捕で、彼の高額報酬に注目が集まりました。ゴーン氏が毎年得ていた10億円前後の報酬は、アメリカの巨大企業が彼をCEOとして招へいする可能性があったことを考慮すれば、決して高すぎることはありませんし、ゴーン氏が安すぎると感じていたとしても、おかしくはないと思われます。問題は、報酬体系の仕組みが外部にわかりにくいだけでなく、コーポレート・ガバナンスの仕組み自体が確立していなかったところにあると言えます。

そもそも、経営者の報酬はどのように決めたらよいのでしょうか。

日本企業は海外企業と比べてROA(総資産利益率)やROE(自己資本利益率)が低いことが、さまざまな研究によって示されています。アメリカでは、利益率の非常に良い企業も非常に悪い企業もそれぞれ数多く存在していますが、日本企業の多くはROAが3~6%あたりに集中しています。

こうした状況の背景には、日本企業が十分なリスクを取っていない実態があります。リスクとリターンはある程度比例する関係にあり、リスクを取らない限り、成長はありません。

では、日本企業がリスクを取って利益率を高めるには、どうすればよいでしょうか。重要な方法の1つが、経営者の報酬体系を変えることです。

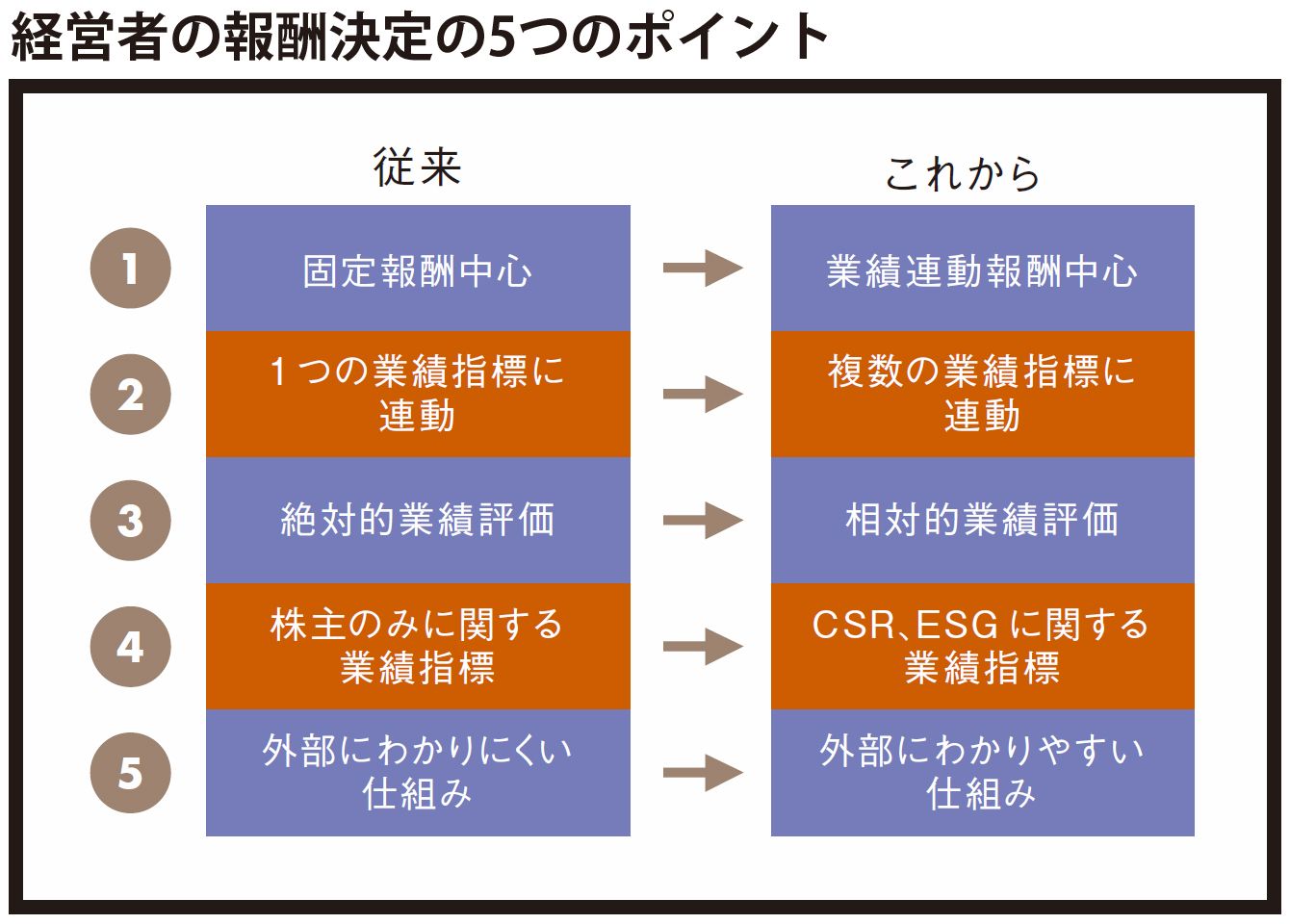

日本企業の経営者の報酬は固定報酬が中心です。これを、海外企業のように業績連動報酬中心の仕組みへと変える。つまり、経営者がリスクを取るようなインセンティブ(誘因)を報酬体系に取り入れるのです。人がインセンティブによって行動を変えることは、過去のさまざまな研究によって示されています。そういう意味でも、経営者の報酬のあり方は、企業の進む方向や業績を左右する重要な要素です。

以前、日米の企業の業績と経営者の報酬の連動度をシミュレーションによって比較したことがあります。その結果、同程度の業績の向上を達成したときに、日本企業の社長の報酬は約400万円増加したのに対して、米国企業のCEOの報酬は2億850万円ほども増加しました。日米の業績に対するインセンティブに、大きな差があることがわかります。

なお、日本企業の経営者の報酬が固定報酬中心なのは、役員報酬が人事体系の1つとして位置づけられてきたためです。頑張って出世競争に勝ち抜いてきた最後の“ご褒美”として、役員報酬は位置づけられてきました。

■日本の弱みの「本社力」を強化する報酬体系に

日本企業の経営者の報酬額が海外企業に比べて非常に低いことも、さまざまな研究によって示されています。欧米だけでなく、アジアの企業と比べても低いのです。

1つの理由として、大雑把な言い方をすれば、日本企業が現場を鍛えることに全力を尽くしてきたことが挙げられます。「本社力」よりも「現場力」を企業の競争力の源泉としてとらえているのです。特に製造業の場合、本社で何かスキャンダルが起きても、工場がしっかりしてさえいれば問題ない、という認識が強くありました。そのため、報酬に関しても「現場に厚く、本社に薄く」という考え方があっても不思議ではないのです。

しかし、日本企業が国際市場で劣勢にある今、現場力と本社力のどちらで負けているのかを考えると、マーケティング力や国際標準を獲得する力など、本社力のほうで負けているところが大きいのではないでしょうか。

例えば、今は日本製の携帯電話は海外製に比べあまり人気がありません。それは製品の品質が悪いわけではなく、むしろ戦略やマーケティングに問題があるのではないでしょうか。そうだとすれば、いくら現場が頑張ってもどうしようもありません。競争のルールが変わった今、もっと本社力を強化する必要があります。そのためにも、役員報酬の見直しは必要と言えるでしょう。

経営者の報酬は、リスクを取るために業績との連動を強めることが重要だと述べました。ただ、どの業績との連動を強めればよいかは、業種によって異なりますし、競争力の源泉がどこにあるかによっても異なります。

共通するポイントとしては、短期的な業績だけでなく、長期的な業績も考慮すること。また、株価とそれ以外の業績とのバランスも重要です。つまり、1つだけではなく、複数の指標を組み合わせた報酬体系にすることです。

さらに、自社だけで業績を評価するのではなく、同業他社と比較した相対的業績評価も必要です。例えば、あらかじめベンチマーク企業をグローバルに20社ほど設定しておき、その20社と自社の株価上昇率を比べて、そのポジションによって報酬を決めるようにするのです。

■従業員を大切にするなら、働き方の業績指標を

近年、欧米の企業では、株主以外の利害関係者に関する業績指標を導入する傾向があります。特にアメリカでは、半数以上の企業がCSR(企業の社会的責任)やESG(環境・社会・ガバナンス)に関する指標を取り入れるようになってきています。例えば、管理職における女性の割合やCO2排出量、従業員の働き方などに関する目標を設定し、その達成度で報酬額を決める指標を加えています。

日本企業は株主重視ではなく従業員重視とよくいわれますが、そうであれば、欧米企業のように、従業員の働き方に関する指標を取り入れるとよいでしょう。また、日本企業は中期経営計画を立てることが多いですが、そうした経営計画との関連づけも必要です。このように、企業が重視する業績指標と経営者の報酬を連動させることによって、経営者のコミットメントや企業の目指す方向が明確になります。

投資家にとってのわかりやすさも重要です。業績がどう変化すれば経営者の報酬はどう変わるのか、表やグラフなどを用いてわかりやすく示すことで、投資の意思決定がしやすくなります。

日本では「人の報酬に興味を持つのははしたない」といった見方もあります。しかし、経営者の報酬は、株主や投資家から見て、企業がしっかりと経営されているかどうかを判断でき、かつ株主が企業をコントロールできる数少ないツールの1つです。例えば、企業が行う投資は、株主や投資家には正しいかどうかの判断が難しい場合が多いものですが、業績が悪化しているのに経営者の報酬が上昇していれば、それはおかしいとわかりますし、株主は声を上げることができます。

現在、日本では個別の役員報酬は1億円以上の場合に限り開示が義務づけられています。これは、払いすぎを防止するという意味ではいいのですが、きちんとした報酬が支払われているかどうかを確認するためには不十分です。株主や投資家が、前の年、他の役員、さらに同業他社と比べて妥当性を判断できるようにするには、すべての役員報酬を開示すべきです。

アメリカ企業のアニュアルレポート(年次事業報告書)を見ると、役員報酬の説明にかなりのページを割いています。役員報酬は、株主や投資家にとって非常に重要な情報であるという認識を、日本企業も持つべきでしょう。

経営者の報酬を決める際は、その経営者の市場価値を考慮することも必要です。特に外部から招へいする場合、市場価値よりも高い報酬を払わなければ、優秀な経営者の獲得は困難です。ゴーン氏のように外国人経営者の報酬が高額になるのは、このためです。ですから、日本企業が高額な報酬を払って外国人経営者を招へいするのは合理的と言えます。日本人であっても、海外企業のトップに採用されるような人材が出てくるようになれば、海外並みの報酬が当たり前になるでしょう。

----------

早稲田大学商学学術院教授

ロンドン・スクール・オブ・エコノミクスPh.D.。一橋大学経済研究所専任講師等を経て現職。専門はコーポレート・ガバナンス、人的資源管理、労働経済学。著書に『コーポレート・ガバナンス 経営者の交代と報酬はどうあるべきか』など。

----------

(早稲田大学商学学術院教授 久保 克行 構成=増田忠英 写真=ロイター/アフロ)

外部リンク

この記事に関連するニュース

-

トヨタ、ANAなど政策株9銘柄売却 豊田会長の報酬16億円で歴代最高

ロイター / 2024年6月25日 18時53分

-

二番手ではダメなのか?高配当株投資をするなら「業界トップ企業」の銘柄を選ぶべき理由【経済誌元編集長が助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月18日 9時15分

-

株式会社ダイドーリミテッド、株式会社ストラテジックキャピタルの主張に対する見解を表明

PR TIMES / 2024年6月14日 22時40分

-

斎藤岳・アビームコンサルティング執行役員 企業価値向上戦略ユニット長が語る「日本企業に今求められる「進化するROIC経営」」

財界オンライン / 2024年6月6日 7時0分

-

ESG四半期レポート:2024年第1四半期

Digital PR Platform / 2024年6月4日 16時3分

ランキング

-

1関東「気動車王国」の離れ小島路線が面白い! 不思議な“右ハンドル”車両 3駅の路線に“スゴイ密度”であるものとは?

乗りものニュース / 2024年6月29日 15時12分

-

2意外な面倒さも? 財布いらずの「スマート支払い」、店側はどう思っているのか

ITmedia ビジネスオンライン / 2024年6月30日 8時10分

-

3ウイスキーが「おじさんのお酒」から激変したワケ 市場復活に導いたサントリーのハイボール秘話

東洋経済オンライン / 2024年6月30日 8時20分

-

4「押しボタン式信号」なぜ“押してすぐ青”にならないケースが? 納得の理由があった!

乗りものニュース / 2024年6月29日 16時42分

-

5障害者雇用未達で「社名公表」寸前からの挽回劇 法定雇用率クリアへの3年で見えた成果と課題

東洋経済オンライン / 2024年6月30日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください