サイバーがアベマの赤字を許す本当の理由

プレジデントオンライン / 2019年3月30日 11時15分

図表=サイバーエージェントの有価証券報告書を基に川口氏作成

■収益力に陰り

創業20年を迎えたサイバーエージェント(以下、サイバー)に異変が起こっている。株価が昨年7月をピークに下落傾向にあるのだ。7月18日の終値は6800円。そこから2月7日には3135円まで下がった。3月28日の終値は4580円で、この2カ月弱でかなり戻しているが、依然としてピーク時の約7割にとどまっている。

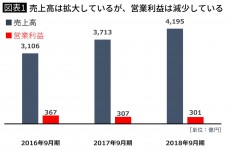

この3年、売上高は右肩上がりで伸びている(図表1参照)。しかもM&Aではなく、自前の事業で売り上げを伸ばしているため、見せかけだけの成長力ではない。ところが営業利益は2017年9月期から減少に転じている。これは直近の2018年10~12月期四半期決算でも同じで、前年同期比で減少している。

収益力を表す営業利益率も2016年9月期には11.8%あったが、2018年9月期には7.2%まで下がってしまった(図表2参照)。直近の四半期決算では4.8%まで下がった。

このような収益力の陰りが、株価下落の一因になっているのだろう。

■赤字事業AbemaTVの“うまみ”とは

それでは、何が原因で収益力が弱まっているのだろうか。サイバーは事業を多角化しているため、セグメント情報から個々の事業の良しあしを探ってみよう(図表3参照)。

売り上げの大半は祖業であるインターネット広告事業で、グループ全体の売上高の半分以上を占めている。ところが、営業利益の内訳としては、インターネット広告事業よりもゲーム事業の方が稼ぎ頭となっている。

ゲーム事業はコンテンツ開発などの固定費が多額にかかる一方、変動費率は低いため、ヒット作を出せば大きな利幅となるビジネスだ。最近は、スマホゲームの『グランブルーファンタジー』『ドラガリアロスト』などのヒットが、ゲーム事業の高い収益性の原動力となっている。

一方で、インターネット広告事業は、広告枠を各メディアから仕入れて広告主に販売するという代理店ビジネスであるため、収益性はあまり良くないビジネスといえる。

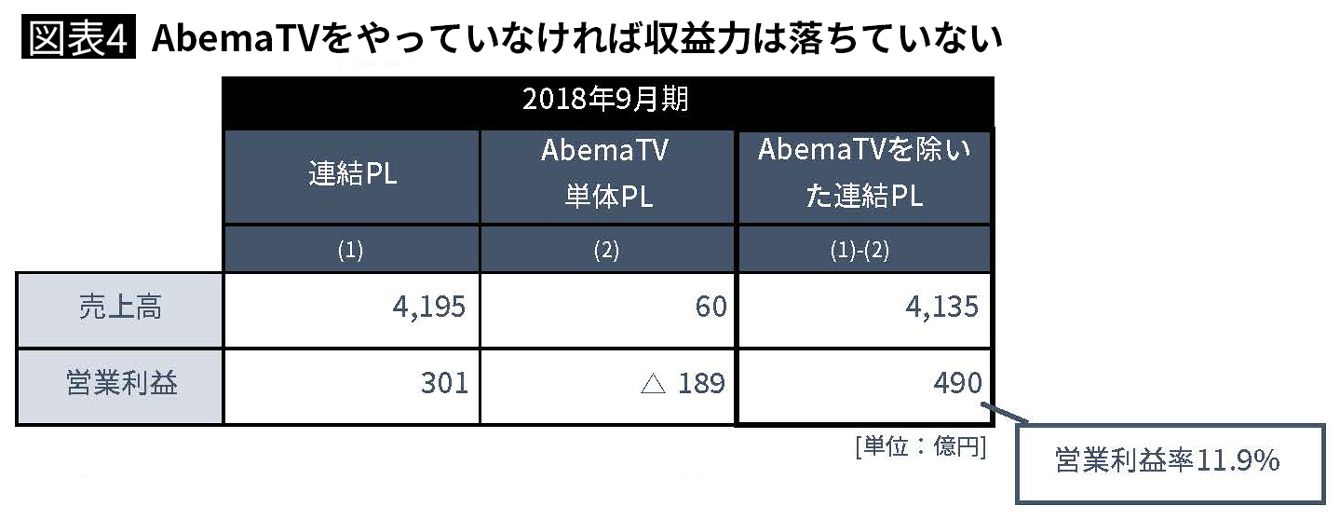

そして目を引くのが、メディア事業の赤字178億円である。そのほとんどは動画サービス「AbemaTV」(以下、アベマ)に起因する。アベマ単体のPLを見ると、売上高60億円、営業損失189億円だった。

仮にアベマをやっていなかったらグループ全体の業績がどうなっていたかを試算してみると、売上高4135億円、営業利益490億円で、営業利益率は何と11.9%にもなる(図表4参照)。これは収益力が弱まる前の2016年9月期と同水準である。

そう考えると、動画サービスなんかに手を出さず、愚直に既存事業に注力すればいいのに、と思うかもしれない。

たしかに昨今の動画サービスは、国内だけでも「dTV(ディーティービー)」「U-NEXT(ユーネクスト)」「ニコニコ動画」「GYAO!(ギャオ!)」など群雄割拠。覇権を取ることはそう簡単ではない。

しかし、サイバーの事業ポートフォリオを鑑みれば、そこには他社にはない “うまみ”が潜んでいると気付くのだ。

■抜群に高いネット広告の利益率

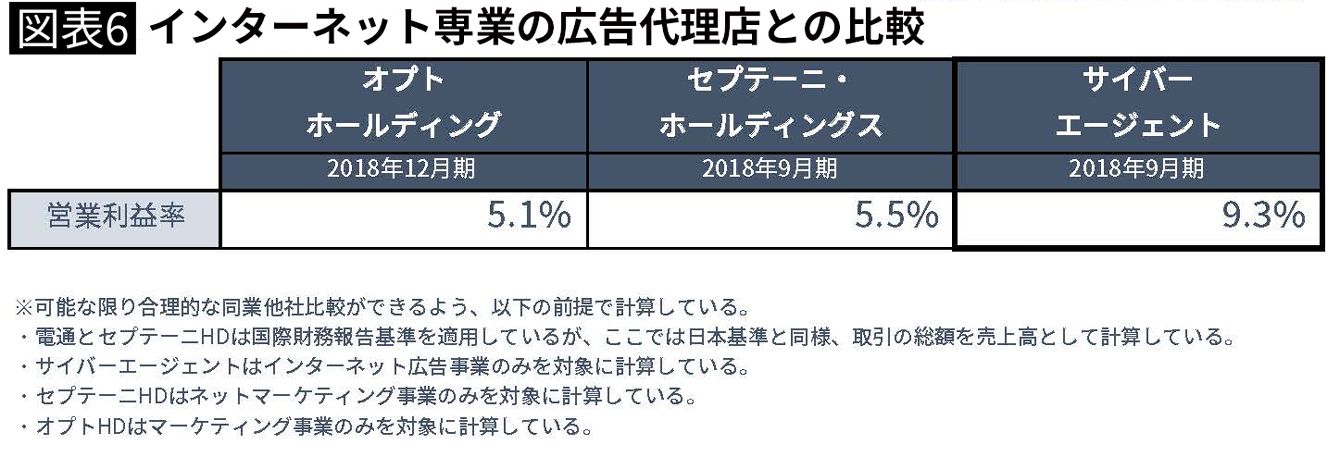

サイバーのうまみとは何かを説明する前に、インターネット広告事業について再確認してみよう。インターネット広告事業は、ゲーム事業と比べると収益力が低いのは前述したとおりである。しかし、同業他社と比べると興味深い結果が浮かび上がってくる。

まず、広告業界の同業他社と比較をしてみよう。なんと業界最大手の電通の利益率はたったの2.1%、第2位の博報堂も3.9%しかない(図表5参照)。つまり、サイバーの広告事業は、広告業界の巨人を凌駕する驚異的な収益力なのである。

しかし広告業界といっても、電通のようなマスメディアを相手にする大手広告代理店と、サイバーのようなインターネット専業の広告代理店とでは、収益構造がそもそも異なる可能性がある。そこで、オプト、セプテーニなどのインターネット専業の広告代理店の利益率を見てみると、わずか5%程度(図表6参照)。サイバーはインターネット専業の広告代理店と比べても、抜群に高い利益率だと分かる。

では、なぜサイバーだけが突出して高い利益率を誇っているのか。それは、自社メディアの存在である。

前述のとおり、広告代理店は、広告枠をテレビや雑誌など(メディア)から仕入れ、広告を出したいと考える企業(広告主)に販売するという、卸売業のようなビジネスモデルなので、必然的に利益率は低くなる。

■「アメブロ」と同じ構造

しかし、サイバーはアメブロというメディアを自社で運営しているため、本来メディア側の取り分となるマージンも自社のものになる(図表7参照)。しかも、数多あるブログサービスのなかでも多数の芸能人や著名人が利用するアメブロは閲覧数が多く、広告価値が高い。

このように製品やサービスを市場に供給するサプライチェーンに沿って、付加価値の源泉となる工程を自社に取り込むことを「垂直統合」という。

アパレル業界では「H&M」や「ユニクロ」などが、企画から生産、販売までの工程を垂直統合して躍進したことが有名だが、これと同様のことを広告業界でやってのけたのがサイバーだ。だからこそ、高いマージンが取れているのである。

ちなみに電通は海外の広告代理店を買収するといった「水平統合」のアプローチを取っている。そのため、収益構造は基本的に変わらず、利益率は依然低いままなのだ。

ここまでくれば、サイバーがアベマに力を入れている理由がお分かりだろう。動画広告市場は急成長していることもあり、今後メディアの中心的な存在になることは目に見えている。だからブログサービスの拡大時にアメブロを開始したのと同様、動画サービスの拡大時にAmebaTVに着手したというわけだ。動画サービスを自社で抱えることで、インターネット広告事業も潤う効果が期待できる。これこそが、ほかの動画サービスを提供している会社にはない、サイバーならではのうまみの正体だ。

■戦略の正しさを証明する「PPM理論」

また、サイバーは、「プロダクト・ポートフォリオ・マネジメント(PPM)」理論に当てはめると、理想的な資金の回し方をしていることが分かる(図表8参照)。

PPM理論によれば「金のなる木」で稼いだ資金を、「問題児」に振り向け、市場シェアを高めて「花形」に育てるのが多角化戦略の王道である。これをサイバーは実践している。

「金のなる木」であるインターネット広告事業で稼いだ資金を、「問題児」であるアベマの番組制作費などに大量投入し、ユーザー獲得を図っているのだ。

ちなみにゲーム事業は、今は「花形」かもしれないが、競争が激しい業界である。ヒット作を生み出し続けなければ「問題児」や「負け犬」に転落する恐れがある、ハイリスク・ハイリターンのビジネスだ。ゲーム事業しかやってない会社は不安定だともいえる。

この点、サイバーは、ローリスク・ローリターンのインターネット広告事業とゲーム事業の両方を合わせ持つことで、うまくリスク分散ができている。実にバランスの取れた事業ポートフォリオを取っているのだ。

■400億円の転換社債に注目

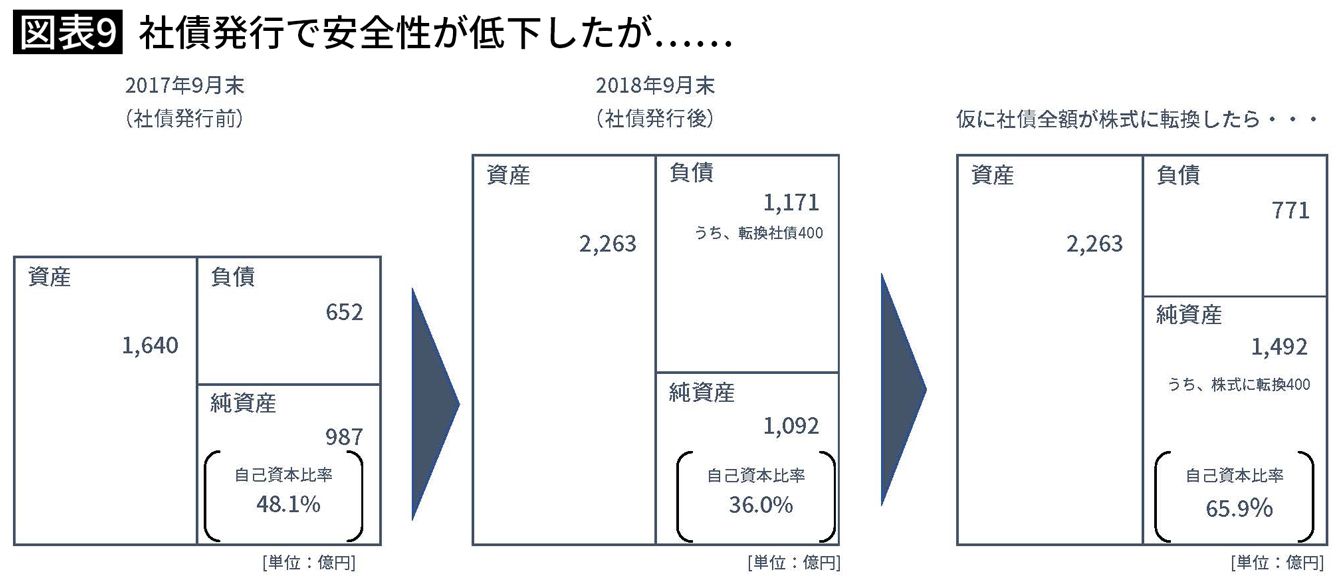

サイバーは、自社で稼いだ資金だけでなく、外部からの資金もアベマに投じようとしている。それが、2018年2月に発行した400億円もの社債である。

社債は負債項目の1つであるため、400億円もの社債発行で、安全性の指標である自己資本比率が相対的に低下した(図表9参照)。

悪化した財務体質を懸念する声もあるが、この社債は普通の社債ではなく、「転換社債型新株予約権付社債(転換社債)」というものである。

通常の社債は、満期が到来したら額面金額を社債保有者に返済しなければならない純然たる負債である一方で、転換社債は純資産の要素も持ち合わせる。つまり、社債保有者が権利行使すれば、社債が株式に転換されるのだ。もし、社債が株式に変われば、サイバーの調達した400億円は返済不要な純資産となる。

では、いつ権利行使されるかというと、「サイバーの株価が上がって社債で持つより株式で持っておいた方が儲かる」と社債保有者が判断した時だ。その権利行使期間は200億円ずつ、それぞれ2023年と2025年に設定されている(図表10参照)。

「転換価格」とは社債を株価に転換した際の1株の発行価額をいう。4年後ないしは6年後までにアベマの黒字化のめどがつき、株価がこの転換価格以上に上昇するかどうかが焦点となる。短期的な株価の変動で一喜一憂するのは気が早い。

■飛躍への序章にすぎない

現在、サイバーが取り組んでいる様はアメブロ立ち上げ時期(2004~2009年)と構図が似ている。

当時は大手プロバイダー系や大手ポータルサイト系など多数のブログサービスが乱立したこともあり、アメブロは立ち上げから5年間ずっと赤字続きだった。

その間、多くの投資家に「広告屋にメディア運営なんか務まるわけない」「いつまで赤字を垂れ流すつもりか」「いい加減、本業の広告に専念すれば?」などと揶揄されてきた。

しかし、そのような外野の声に屈することなく、地道にブログ事業を育ててきた結果、今やアメブロは国内最大手に成長した。ブログ事業単体でも利益を出し、さらにはインターネット広告事業の収益力アップというシナジー効果をもたらす。かつてお荷物だった事業がグループ全体の業績に多大な貢献をしているのだ。

アベマもいまだに赤字つづきだが、開局したのは2016年4月だから、わずか3年弱しかたってない。まだまだ先行投資のステージにある。もちろんアメブロのようにうまくいくとは限らない。だがアベマが単体で黒字化を果たす頃には、グループ全体の収益力は今とは比べものにならないくらいに、強靱なものになっているだろう。

----------

公認会計士

早稲田大学会計大学院非常勤講師。監査法人での会計監査、ベンチャー企業での取締役兼CFOなどを歴任。現在、多数の上場企業の社員研修や各種団体主催の公開セミナーなどで、「会計」をわかりやすく伝える人気講師として活躍中。著書に『決算書を読む技術』『決算書を使う技術』(共にかんき出版)、『いちばんやさしい会計の教本』(インプレス)がある。公式サイト

----------

(公認会計士 川口 宏之 写真=時事通信フォト)

外部リンク

この記事に関連するニュース

-

最新・四季報で集計「業績上振れ期待度」ランキング 2024年度の"滑り出し"が計画よりも好調な企業は?

東洋経済オンライン / 2024年9月13日 9時0分

-

「歴史を面白く学ぶコテンラジオ」を運営するCOTENとサイバーエージェント インターネット広告事業が人文知分野において業務提携

PR TIMES / 2024年9月1日 23時40分

-

業績回復のキオクシア 一方、上場時期はどうなる?

財界オンライン / 2024年8月30日 11時30分

-

東京きらぼしFGが公的資金の完済にメド 業績が急拡大した理由とは

Finasee / 2024年8月29日 11時0分

-

サイバーエージェント×CygamesPicturesによるオリジナル“ホテル”アニメーション企画TVアニメ『アポカリプスホテル』が2025年放送決定!

PR TIMES / 2024年8月28日 15時45分

ランキング

-

1「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

-

4「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

5「タワマン節税」「空き家問題」2つの不動産相続ルール変更で何が変わる?マンションや古い物件の活用方法は?

TBS NEWS DIG Powered by JNN / 2024年9月22日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください