共働き家庭で"妻が死ぬ"とリスクが大きい

プレジデントオンライン / 2019年5月9日 9時15分

※写真はイメージです(写真=iStock.com/Koji_Ishii)

■年金だけで、老後は暮らせるか

老後に金持ち夫婦になれるか、貧乏夫婦になってしまうか。それは老後資金のベースになる公的年金によるところが大きいといえます。その年金の額は加入期間や現役時代の収入によって計算されますが、夫婦単位で見た場合、最も大きい変動要素は共働きか、専業主婦家庭か、です。専業主婦家庭と共働き夫婦に分けて、支給される年金を見ていきましょう。

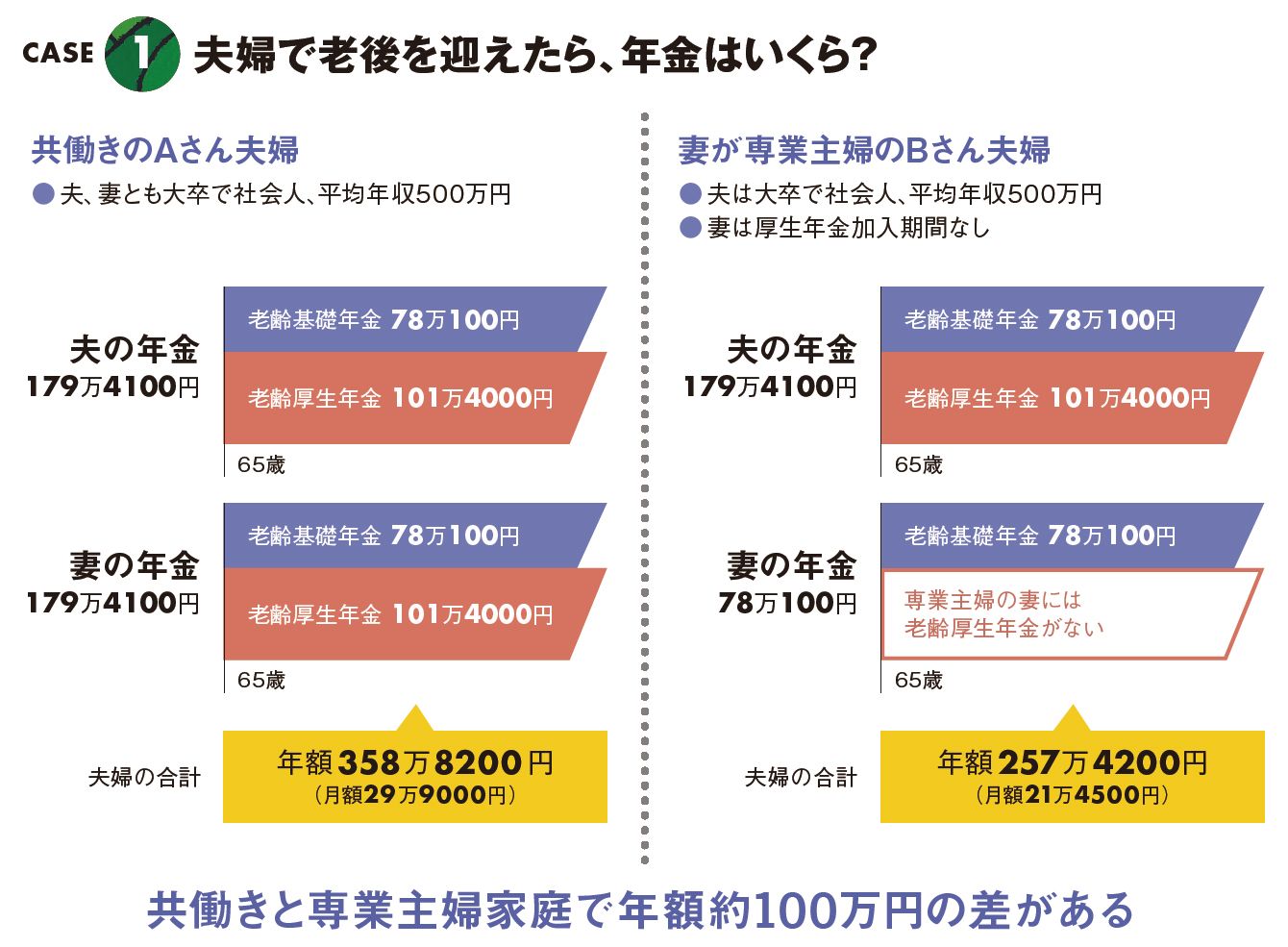

まずは老後に受け取る「老齢年金」です。Aさん夫婦は共働きで、20歳から国民年金、23歳のとき大卒で就職し、厚生年金に加入しています。夫婦は同じ年で、生涯の平均年収は500万円とします。対して専業主婦家庭のBさん夫婦では、夫の加入状況はAさん夫婦と同じ、妻は厚生年金加入期間はなく、結婚後に第3号被保険者となっています。

共働きのAさん夫婦が受け取れる年金は1人あたり年額で、老齢基礎年金(国民年金)の78万100円と、厚生年金101万4000円の計179万4100円。夫婦の合計は358万8200円、月額では29万9000円です。

対して専業主婦家庭のBさん夫婦は、夫の年金はAさんと同じですが、妻は老齢基礎年金のみで、夫婦の合計は257万4200円、月額では21万4500円です。

共働きのAさん夫婦と専業主婦のBさん夫婦でもらえる年金額の差は、年間約101万円、月額で約8万5000円であることがわかります。

ここで、皆さんが気になるのは、そもそも公的年金だけで生活していけるのかということでしょう。

高齢者夫婦の平均的な支出は月額約28万円といわれています。したがって、共働きのAさん夫婦の場合は、年金だけで基本的な生活費は賄えます。年金の支給は基本的には65歳からなので、60歳の定年後から支給の開始までに不足するお金と、医療や介護にかかるお金、自宅の修繕費、ゆとり費など、生活費以外の支出に備えたお金があれば大丈夫です。

対して専業主婦家庭のBさん夫婦は毎月約6万5500円が足りません。平均寿命に近い90歳まで生きるとして、65歳から90歳までの25年間で、生活費だけでも1965万円足りない計算になります。生活費を切り詰めたり、老後までにお金を貯めておく必要があります。

専業主婦の家庭で老後資金が不安であるなら、妻は今からでも働いて厚生年金に加入し、年金を増やすのが得策です。というのも、金融資産は使うごとに減っていきますが、年金は生涯受け取ることができるため、長生きにも対応しやすいという強みがあるからです。この年金を増やすことが「貧乏夫婦」にならないための秘訣です。年金はもらうものではなく、「つくるもの」という考えを持つことが大切です。

■熟年離婚の先に貧乏老後の未来あり

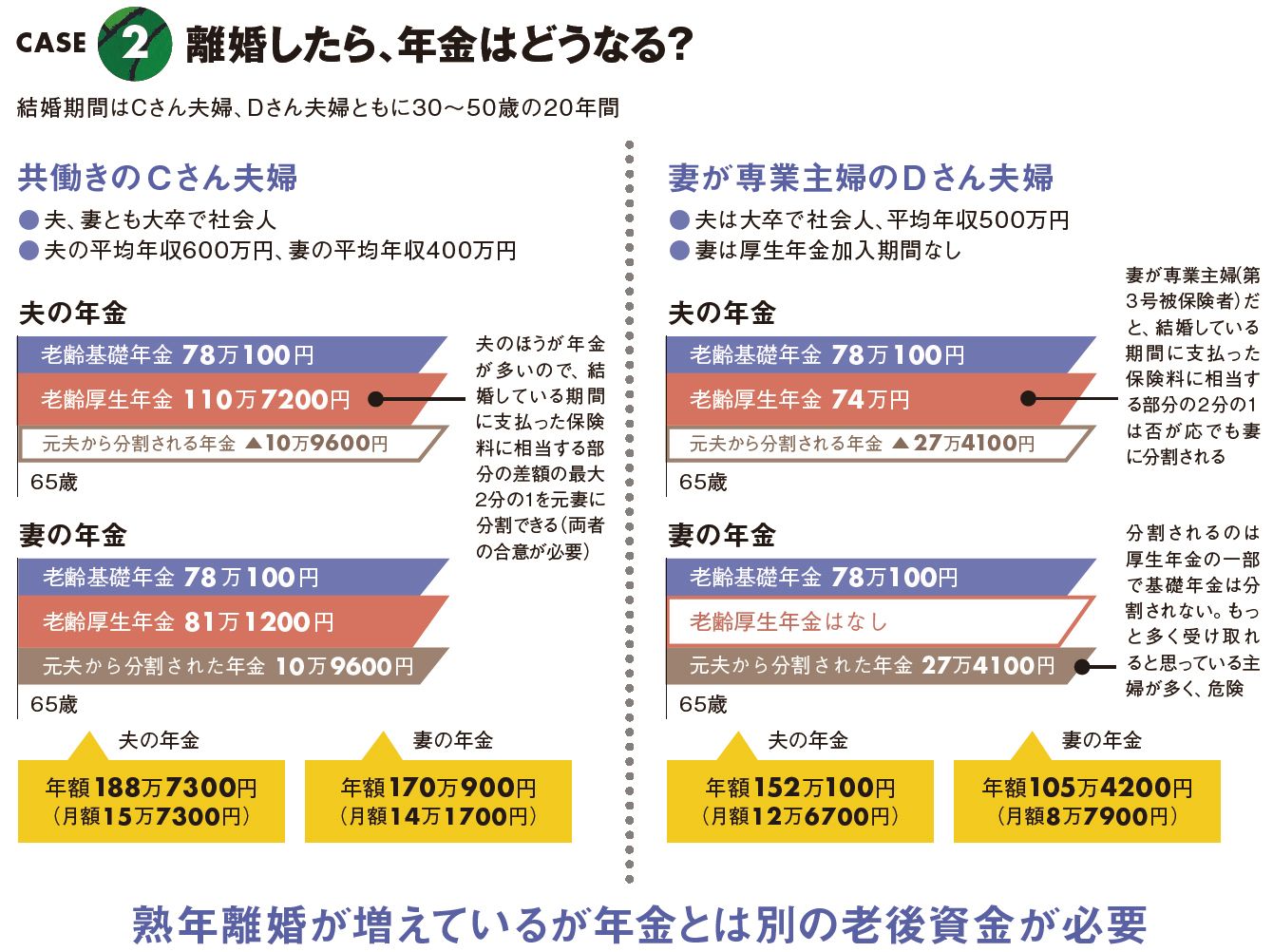

近年は熟年離婚も珍しくないと感じるようになりました。離婚をすると老後にもらえる年金はどうなるのでしょうか。結論からいえば、離婚すると年金の一部を配偶者に分ける「年金分割」という制度があります。

ただ、離婚を考える妻の中には、「夫の年金の半分がもらえる」と思っている人が多いのですが、国民年金部分は年金分割の対象にはならず、分割されるのは「結婚していた期間に支払った厚生年金の保険料に相当する年金額」の最大2分の1まで。

例えば平均年収600万円の夫と、同400万円の妻が20年の結婚生活を経て離婚し、2分の1を分割する場合、年収が高い夫から妻に年額10万9600円を分けることになります。ただし、年金分割は両者の合意が必要です。

一方、専業主婦のDさん夫婦では、妻に分割されるのは年額27万4100円。妻自身の国民年金と合わせてもらえる年金の月額は8万7900円です。多額の資産がない限りは生活は困難ですし、夫の年金も月額12万6700円で、2人には「貧乏老後」が待ち受けています。

■“共働きだから安心”に潜む落とし穴

最近は夫婦共働きが増えて、家計を夫婦2人で支えていることも珍しくないでしょう。このときに注意したいのは、あまり考えたくはありませんが、不幸にも死別してしまう場合です。残された方ご自身の老後のこともありますし、子どもがいる場合は養育費の負担が重くのしかかってきます。

そうは言っても、遺族には「遺族年金」が支給されますから、生命保険にお金をかけすぎないように気をつける必要があります。しかし、「遺族年金」があるから大丈夫と安心してはいけません。具体的に遺族はどれほどの年金を受け取ることができるか見ていきましょう。

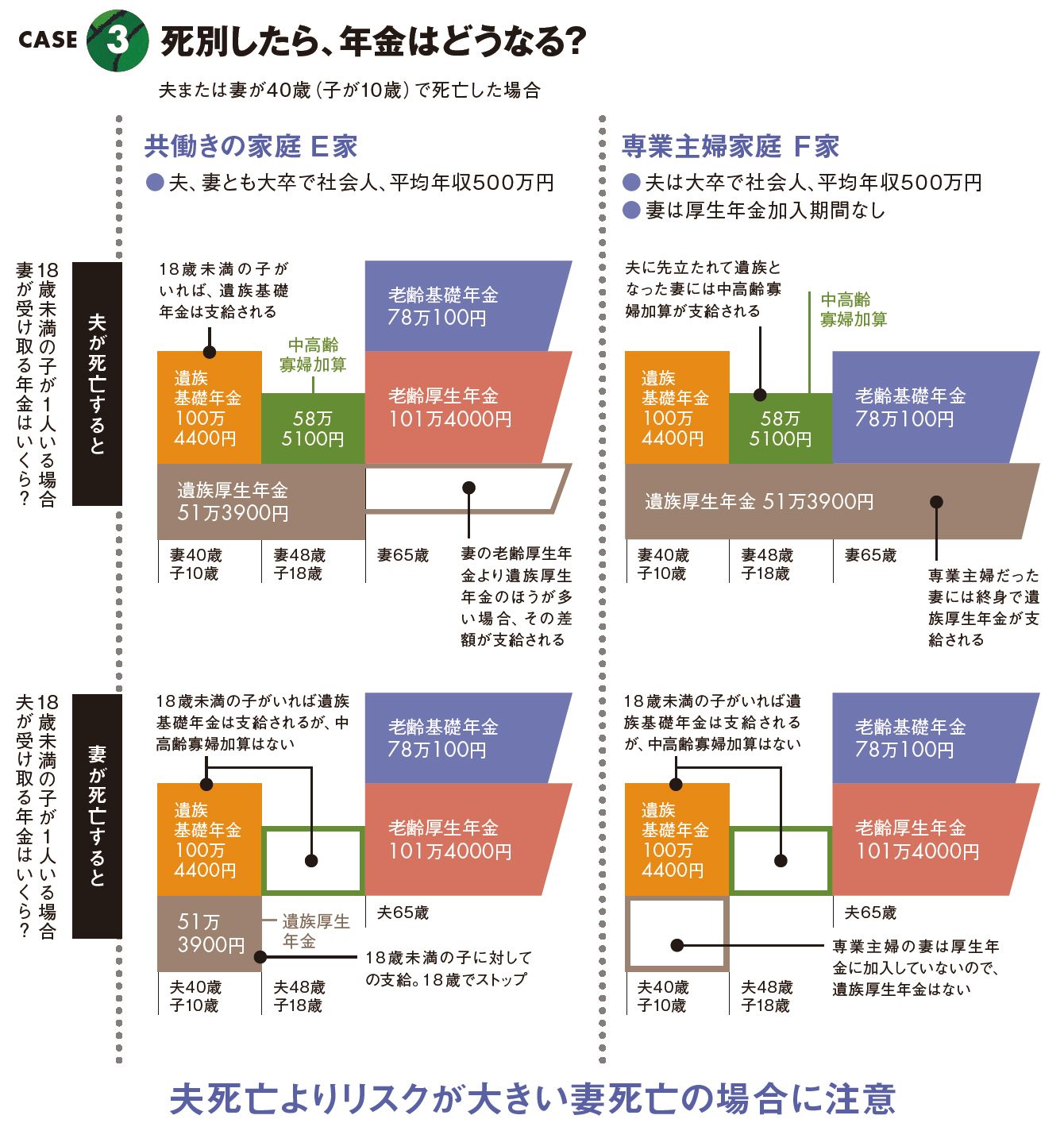

まず、共働きのE家で夫が40歳のときに死亡したとします。死亡時に18歳未満の子がいると、「遺族基礎年金」として年100万4400円(妻と子1人の額)と「遺族厚生年金」が年51万3900円支給されます。遺族基礎年金は子が18歳になって最初の3月まで。そのあと、妻が65歳になるまで「中高齢寡婦加算」が年58万5100円支給されます。妻が65歳になると妻自身の年金が支給されますが、夫の遺族厚生年金が妻の老齢厚生年金より多い場合は、その差額が妻の年金に上乗せされます。

なお、遺族厚生年金の額は生前の年収と厚生年金に加入していた期間によって計算されますが、加入期間が25年に満たない場合は、25年(300カ月)加入していたものとして計算されます。早くに亡くなって加入期間がわずかの場合でも、遺族には一定の保障があるというわけです。ちなみに、18歳未満の子がいなければ、夫死亡時に妻が受け取れるのは中高齢寡婦加算と夫の遺族厚生年金、65歳からは自身の年金のみとなります。妻が専業主婦の場合は、共働き夫婦とは異なり、妻は遺族厚生年金を生涯受け取ることができます。

■妻が亡くなった場合は年金が少ない

遺族年金についてしっかり認識しておきたいのは、「夫が亡くなった場合に比べて、妻が亡くなった場合は年金が少ない」ということです。

共働き、専業主婦家庭とも、子がいれば遺族基礎年金が出るのは同じですが、中高齢寡婦加算はありません。また共働きの場合に支給される遺族厚生年金は、夫ではなく子に支給され、18歳になるとストップします。さらに、子がいない場合には、遺族年金の支給はありません。

以上のことから、共働きで妻の収入も家計を支えているという世帯では、妻が死亡した場合の経済リスクは大きいといえます。生命保険加入の際など、夫の死亡保障を重視しがちですが、遺族年金が少ない分、妻の死亡保障を手厚くすることが重要な場合があるのです。ケースにもよりますが、子ども1人につき教育資金として700万円程度を準備しておくと安心です。

最後に、今回試算した事例はあくまでもモデルケース。あなたの年金額は、年に1度自宅に届く「ねんきん定期便」で確認できます。老後の計画を立てる第一歩として、ぜひご覧になってみてください。

----------

アセット・アドバンテージ代表取締役

ファイナンシャルプランナー(CFP®)。著書に『「なんとかなる」ではどうにもならない定年後のお金の教科書』など。

----------

■▼夫婦で老後を迎えたら、年金はいくら?

※年金額は平成31年度、年金支給開始年齢が65歳の場合で試算(100円未満四捨五入)。図版は山中伸枝氏の試算をもとに編集部で作成。

(アセット・アドバンテージ代表取締役 山中 伸枝 構成=高橋晴美 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

えっ、遺族年金は4分の3もらえるはずじゃ…70歳夫を亡くした66歳元共働き妻、驚愕。何度見ても信じがたい年金額に「お願い、なにかの間違いだと言って」 【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月25日 10時45分

-

離婚の際、「夫の年金」を分割してもらえると聞き「熟年離婚」したいと思っています。何かデメリットや複雑な手続きはありますか?

ファイナンシャルフィールド / 2024年9月21日 9時0分

-

熟年離婚で「元夫の50%の年金」をもらえるはずが…おひとりさまになった70代主婦の大誤算

Finasee / 2024年9月17日 11時30分

-

妻が専業主婦で夫の年収が「800万円」と、共働きで世帯年収が「800万円」では世帯年収は同じなのにもらえる年金額が違うと聞きました。本当でしょうか?

ファイナンシャルフィールド / 2024年9月1日 1時0分

-

夫が亡くなり、52歳で「遺族年金」を受け取っています。今後「5年で打ち切り」になると、途中から“支給なし”になるのでしょうか…?

ファイナンシャルフィールド / 2024年8月28日 4時30分

ランキング

-

1ついに動いた!任天堂vs.パルワールド訴訟の焦点 ポケモンに酷似?協業するソニーの出方は

東洋経済オンライン / 2024年9月25日 8時0分

-

2兜町地獄耳 今の株式市場は「丁半バクチの世界」マーケットは教科書通りに動かない…一発退場に注意、長く付き合っていくことが重要

zakzak by夕刊フジ / 2024年9月25日 6時30分

-

330代で起業を目指し、40代で出世欲に目覚め、50代で会社に裏切られる…60代になった大手メーカー元部長の後悔

プレジデントオンライン / 2024年9月25日 9時15分

-

4ドイツの自動車所有者の半数近くが中国車「信用できない」と回答―独メディア

Record China / 2024年9月25日 7時0分

-

5台湾、第2のTSMC目指すベンチャーが群雄割拠 激変した資本・技術・市場の今を投資家が語る

東洋経済オンライン / 2024年9月25日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください