52歳バツイチ独身手取り44万貯金0円の謎

プレジデントオンライン / 2019年4月22日 9時15分

PIXTA=写真

▼年収800万円

バツイチ独身で養育費支払い中。長生きしたくないが、自分の人生が心配。

手取り年収620万円 ※税金以外に福利厚生・社内親睦会費用控除後(月の手取り額44万円+ボーナス2カ月)、1人暮らし。息子が1人の養育費支払い中

■定年後は実家か、都心で働き続けるか

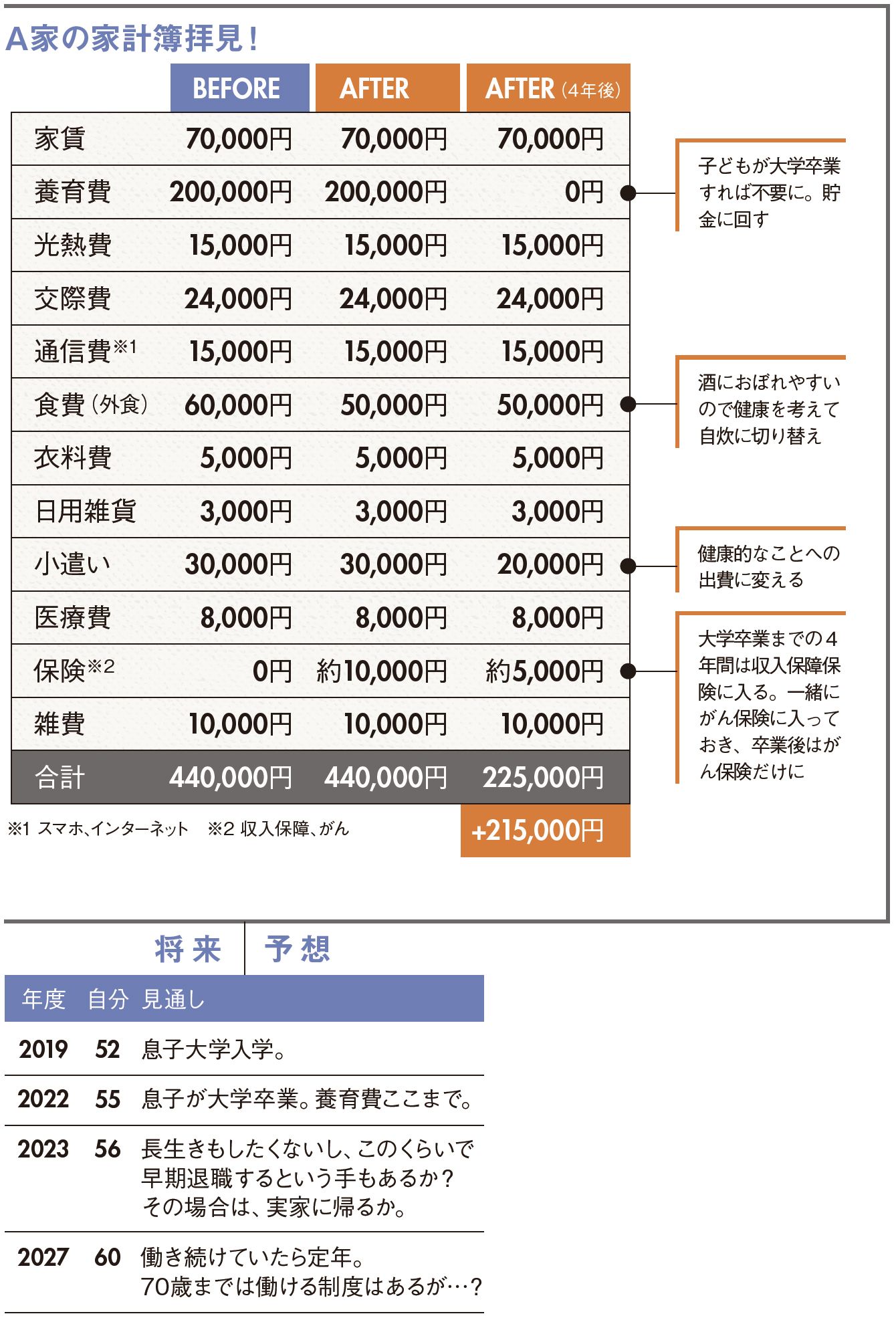

52歳で独身、毎月の手取り額が44万円と聞けば、それなりに老後資金の蓄えもありそうなもの。だがAさんの家計簿を見ると収支合計はゼロ。貯蓄はほとんどない。ただ、これには納得できる理由もある。じつは離婚歴があり、今春大学生になる子どもの養育費として毎月20万円がかかっているのだ。家賃7万円のワンルームに暮らし、特に趣味もないAさんは、度を越した贅沢をしているというわけではないのである。

とはいえ、気になる支出がないわけでもない。それは食費6万円、小遣い3万円の中身だ。そのほとんどは外食とお酒にあてられていた。おひとりさまならではの気ままな暮らしにケチをつける気はないが、健康面は気になるところ。また老後を考えると、経済面もさることながら、特別な趣味もないだけに生きがいをどこに見出すかが心配になる。

最近は未婚者が増える一方で、このように結婚はしたものの離婚や死別で単身者となるケースが少なくない。平成27年国勢調査でも、おひとりさまがなお増加中であることが裏付けられている。一般世帯数5333万世帯のうち、1人世帯はなんと約1842万世帯、34.6%と3割超。未婚者が多い20代のみならず、60歳超の単身世帯もかなりの比率を占めているのが近年の特徴である。

Aさんの場合、あと4年で養育費からは解放される。その後55歳から60歳まで、これをまるまる貯金に回せばたった5年間で1200万円近い老後資金をつくることが可能だ。一方で、養育費を支払っている間は子どものためにも、収入保障保険に入っておいたほうがいいだろう。

また、老後にお金がかからないようにするには、なんといっても健康でいることが一番だ。食事はできるだけ自炊し、小遣いは酒ではなく、健康な体づくりに繋がるような使い方をしてほしいところ。間違っても「養育費がかからなくなった分を酒に」とならないよう注意したい。

さて、定年を迎えるときにAさんは分岐点に立つことになりそうだという。選択肢の1つは、70歳まで勤務可能な現在の職場で引き続き仕事に打ち込むこと。もう1つは、早期退職を含めた退職後に、老親の面倒を見るため実家に帰ること。

前者の場合、老後への備えのためには、たとえ収入が減っても働くメリットは大きい。「年金の繰り下げ受給」を選択することも可能になるからだ。繰り下げによる増額率は、「繰り下げ月×0.7%」なので70歳からの受給にすれば「42%」もの増額となる。「81歳10カ月にならないと、通常の65歳から受給するケースと比べ累計受給総額は上回らない」との見方もあるが、「長生きリスク」に備える意味では、繰り下げは有望な選択肢の1つ。42%の増額がこの世を去るまで続くのだから。

一方、定年と同時に実家へ戻る場合はどうか。現役時代に趣味を持たずに過ごしてきた人は、退職後に生きがいを見つけられず、また、社会との接点が乏しくなることで、急に老け込んだり孤立したりするケースが少なくない。それが実家に帰ることで、親からも地域からも頼られる存在となり、新たな生きがいが生まれる可能性はある。生活費全般も引き下げられるだろう。1000万円ほどの貯蓄に加え退職金があれば、65歳の年金受給時までお金に困ることも少なさそうだ。

ちなみに、早期退職を選んで「年金の繰り上げ受給」をした場合は、「減額率=0.5%×繰り上げ請求月から65歳になる月の前月までの月数」なので、60歳ちょうどから受給スタートとなれば30%の減額となる。76歳8カ月で通常受給に累計総額で上回られてしまううえ、障害年金を受給できないなどのデメリットもある。いずれにせよ、年金受給の「繰り上げ」か「繰り下げ」かは、1度決めたら変更できないという点だけは忘れてはならない。

----------

「老齢基礎年金」を繰り上げ、繰り下げするといくらになるか?

会社員の年金は老齢基礎年金と老齢厚生年金の二重構造。自分がどれだけもらえるかは「日本年金機構」のホームページの「年金のことを調べる」→「年金の受け取り」→「老齢年金」に計算方法が記載されている。老齢基礎年金については、下記のサイトで繰り上げたとき、繰り下げたときの計算が一括でできる。

●生活や実務に役立つ計算サイト「Keisan」(カシオ計算機)

----------

----------

FP

介護相続コンシェルジュ協会代表理事。同協会は弁護士、税理士、社会保険労務士などそれぞれに活躍する実務経験豊富な専門家で構成。介護、事業継承、相続問題などの相談にワンストップ・ワンテーブルで対応する。

----------

■▼A家の家計簿拝見!

(小澤 啓司 編集=干川美奈子 撮影=干川 修 写真=PIXTA)

外部リンク

この記事に関連するニュース

-

46歳独身、親と同居しており「実家」はそのまま相続する予定です。貯金は「100万円」で結婚の予定もないのですが、65歳まで働けば“老後の生活”は安泰でしょうか? 現在の年収は360万円です

ファイナンシャルフィールド / 2024年9月12日 4時30分

-

昔のパート仲間が、老後は毎月「夫婦で旅行」に行っているそうです。パート時代は同じような暮らしだったと思うのですが、なぜ老後の暮らしに“差”が出たのでしょうか…?

ファイナンシャルフィールド / 2024年9月7日 4時40分

-

祖父は「55歳で定年」したそうです。今は定年後も60代で働いている人が多いですが、定年後に働きつづけるメリット・デメリットを教えてください。

ファイナンシャルフィールド / 2024年8月28日 5時0分

-

70歳から「減らない財布」を手に入れる方法

MONEYPLUS / 2024年8月25日 7時30分

-

年収400万の55歳です。貯金が「500万円」しかありません。65歳から「年金のみ」で生活を送りたいのですが、どれだけ貯金が必要でしょうか?

ファイナンシャルフィールド / 2024年8月24日 23時30分

ランキング

-

1ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

2「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

3PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

-

4「うどんみたいな布団」が突如爆売れ、Xで16万いいね 「売れたらラッキーくらいに思ってた」と担当者

ITmedia ビジネスオンライン / 2024年9月21日 7時40分

-

5渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください