手取り年500万 長男の薬学部進学で火の車

プレジデントオンライン / 2019年4月23日 9時15分

PIXTA=写真

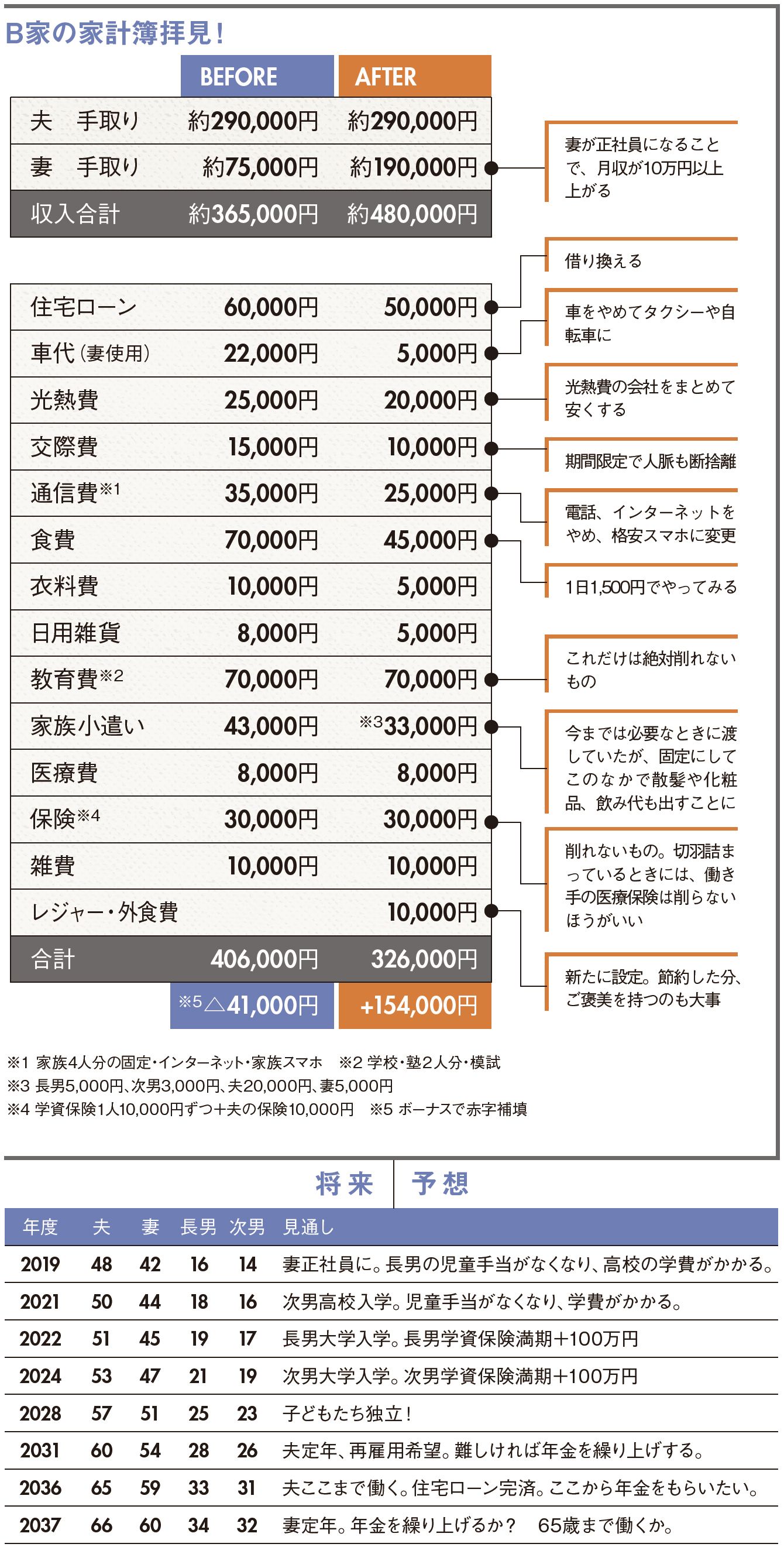

【BEFORE時の手取り年収】496万円(夫は月の手取り約29万円+ボーナス2カ月。妻はパートで月に約7万5000円)、私立高校1年の長男と中学2年の次男と4人家族

■教育費を減らさず、月の赤字から脱却

子どもの教育費に“思わぬ出費”はつきもの。高校までは公立へ行くものと考えていたのが私立に変更となるだけでも、ライフプランの見直しを迫られる。ましてやB家のように、長男が突如「薬学部へ進学したい」と言い出したらどうするか。年間の学費は200万円+αと、想定よりグンと高くなるだけでなく、年数も一般的な学部より2年分多くなる。しかも、次男の大学進学も並行して考えなければならない。住宅ローンの返済も残っているだけに、まさに家計は火の車。老後資金の準備にまで気を配る余裕はなさそうだ。

しかし、長男の大学進学までの3年間に、家計を見直す余地は残されている。対策としては収入を増やす、支出を減らす、それでもダメなら借金をするの3つだ。幸いにもB家の場合、これまで妻はパートとして働いていたが、人材不足の折、希望が聞き入れられて正社員になることができた。手取り月収は約7万5000円から約19万円へアップ。さらにボーナスも支給されることになり、初年度は約30万円、次年度からは約40万円も貰えるという。

B家では毎月4万円ほどの赤字を抱え、夫のボーナス年間約58万円の中から赤字分を補填してきた。しかし妻の収入が増えれば、家計の収支を黒字転換させられる。

月の総収入から現状の赤字分の4万1000円をひいても、7万4000円のプラスだ。これを3年間続ければ266万4000円、さらに夫婦のボーナスが3年間で284万円、また、長男の学資保険が満期を迎えれば約100万円が入るので、合計650万4000円となる。入学金などの諸経費と合わせて、なんとか3年分は支払えるめどが立った。

だが残り3年間の授業料約600万円と次男の進学も考えれば、十分な金額とは言えない。次男についても学資保険の積み立てはしているが、中学生まで支給される児童手当は全額、次男のための教育費として貯蓄にまわすほうがよいだろう。

当然ながら、毎月の支出も見直す必要がありそうだ。まず住宅ローンは、見直したり借り換えを検討すれば月々の返済額を減らせる場合もある。B家の場合、公共交通機関や自転車を利用すれば十分生活できるため、マイカーは思い切って手放し、どうしても車が必要なときはタクシーに乗るようにする。

電気とガスは、契約先を1社にまとめることで、ごくわずかでも安くなるだろう。また「子どもたちが社会人として独立するまでは」と期限を設定し交際する人の断捨離を敢行し、交際費を削ることも必要だ。「なにもそこまでしなくても」と思うかもしれない。しかし、本当に縁のある人とはまた出会えるもの。切羽詰まっているときには、1度切り捨てる勇気も必要だ。

通信費は、固定電話だけでなく、インターネットの契約もやめて格安スマホを使えば、大幅な節約になる。また、これまでは必要な都度渡していた小遣いは定額制にして、なし崩し的に出費するスタイルを改める。

問題となるのは「食費」だ。食べ盛りの男の子が2人もいるのに一気に減らしては、リバウンドすることが目に見えている。まず、月7万円かかっていたものを1日2000円、月6万円にするところからスタートし、徐々に1日1500円でやり繰りできるように試してほしい。

支出の見直しにおいては、なんでもかんでも削ればいいというものでもない。B家の場合、絶対に削れないものは教育費。これを削った影響で薬学部へ進学できなかった、となれば元も子もない。また稼ぎ頭たる夫が病気になったときに備え、医療保険は削らないほうがいいだろう。

子どもに教育費がかかるこの時期は、夫婦の将来のための貯金はひとまず諦めても仕方がない。子どもの大学の学費を稼ぐために、家族が一丸となって節約に励むこと。妻が正社員となったいま、節約と家事を妻1人に任せていては家庭崩壊の恐れもあるため、夫も息子たちも積極的に節約と家事分担をしなければならない。

その代わり、新たに設定したのが「レジャー・外食費」だ。節約を達成したとき、お互いをねぎらうためのささやかなご褒美だ。

こうしていけば長男の薬学部の学費は捻出できるが、もし次男のほうにより多くの教育費を投じたほうがよさそうと判断するなら、長男には薬学部を諦めさせるか、給付型奨学金などを前提条件にするといった考え方も出てくるため、どの子にどの分野でどれだけのお金をかけるのかは、あらかじめ考えておきたい。

なんにせよ、子どもたちを大学卒業まで支え、社会人として巣立つところを見届けられたら親としては万々歳。B家の場合は、夫57歳、妻51歳でそのときを迎える。ただ、夫婦の老後に備えたお金はほとんどない。まずは夫婦ともに、60歳定年まで働き、できるだけの貯蓄をするのが大前提。さらに、特に夫は定年が目前に迫っていて十分な貯蓄期間がないだけに、住宅ローンを完済し、年金受給開始となる65歳まで働くことをおすすめする。

----------

FP

介護相続コンシェルジュ協会代表理事。同協会は弁護士、税理士、社会保険労務士などそれぞれに活躍する実務経験豊富な専門家で構成。介護、事業継承、相続問題などの相談にワンストップ・ワンテーブルで対応する。

----------

■▼B家の家計簿拝見!

(小澤 啓司 編集=干川美奈子 撮影=干川 修 写真=PIXTA)

外部リンク

この記事に関連するニュース

-

子どもが突然「私立の中学に行きたい」と言い始めました。学費などで「年間145万円」はかかるのですが、“世帯年収450万円”のわが家でも通わせられるでしょうか…?

ファイナンシャルフィールド / 2024年9月23日 5時10分

-

44歳貯金4600万円。心療内科に通っています。今退職したら老後がきびしいが、仕事がつらい……

オールアバウト / 2024年9月22日 22時20分

-

51歳会社員、貯金540万円。これからお金がかかるのに毎月自転車操業なのが悩みです

オールアバウト / 2024年9月18日 22時20分

-

48歳貯金300万円。夫の転職で収入が下がりました。長男が受験生で塾代は上がり、赤字家計です

オールアバウト / 2024年9月16日 22時20分

-

年収1200万夫「妻がパートになっても“子ども2人中学から私立”“6000万円の家を買う”プランは成立する?」

MONEYPLUS / 2024年9月8日 18時0分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

2出戻り社員「アルムナイ採用」が増えた切実な事情 かつては"裏切り者扱い"も今や大歓迎だが…

東洋経済オンライン / 2024年9月23日 11時0分

-

3なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

-

4「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

-

5青森県産リンゴの消費地市場価格、1キロ463円で過去最高額に…猛暑や鳥獣被害で収穫量減少

読売新聞 / 2024年9月23日 15時14分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください