年収1000万世帯が高級車を軽に変えた訳

プレジデントオンライン / 2019年4月27日 11時15分

PIXTA=写真

手取り年収756万円(月額54万円+ボーナス2カ月)・専業主婦の妻と2人暮らし

■実家に高齢の母1人、介護に帰るべき?

子どもが社会人になり、あとは自分たちの老後だけを考えればいいとホッとしていたら親の介護が降りかかってきて――、とはよくある話。

Cさんの場合、父はすでに他界しており、面倒を見るのは体が弱ってきた母親だ。

問題は、母が住む実家は遠方のため、離れ離れのまま介護をするわけにはいかないこと。退職にはまだ数年あるし、母を呼び寄せようにも、都心にあるCさん宅は母と同居するとなるといかにも手狭だ。

しかし、母には自分の生活を賄える程度の年金収入がある。また、介護が必要とはいえ、日常生活に困ったり、法的な契約が結べないほどの認知機能の低下だったりといった症状は、今のところ見られない。

そこで、母にはCさん宅の近くにアパートを借りる提案をした。余計な気遣いがいらない1人暮らしという点では、母もすぐに納得してくれた。ただ、知人のいない見知らぬ土地に移ることに対し、当初難色を示した。

年老いてからの移住は、健康を悪化させる要因になるといわれることがある。だが、介護が必要になったとき、現役世代である子ども家族の生活をできるだけ維持する方向で考えたほうが、経済面でも介護のしやすさにおいても無理が少ない。Cさんの母も、最終的にはその点を理解し、都会へ出る決意をした。

実家はといえば、解体費用を差し引いても300万円黒字の形で売却できそうだ。これも、もし母が認知症になっていたら勝手に売却したりできないから、空き家のまま放置することになっていたかもしれない。そうなれば、近所に迷惑をかけたり、6倍もの固定資産税を支払わなければならなくなっていた可能性がある。

さて、実際の母の介護に際してだが、母にかかる費用は母の年金から支払ってもらうことを原則に考えたい。むろん、アパート代や食費、光熱費など生活費すべてにおいてである。また、母の面倒は専業主婦だったCさんの妻が見ることになる。その分のお金として毎月5万円を支払ってもらう形が理想的だ。

こうしたお金の管理ややり取りにおいては、民事信託(家族信託)を活用する形で弁護士に契約書を作ってもらい、信託口座の管理を厳格に取り決めるのも1つの選択肢。家族間での取り決めやお金のやり取りは、つい口約束ですませがちで記録にも残さないことが多い。だが、親の認知機能が確かなうちから民事信託の契約をしておけば、認知症になってからも親のお金を子どもが管理することができる。つまり、銀行口座が凍結されてお金を動かせないというリスクを避けられるのだ。

とはいえ、民事信託を利用するにも注意が必要だ。後々問題とならないような民事信託の契約をするには、民事信託に精通した信頼できる弁護士、司法書士、税理士などの専門家を探さなければならないが、これがまだまだ少ないだけに、最初の難関となる。また、民事信託向きの銀行口座を用意してくれる金融機関も少ないのが実情だ。ほかの法定相続人の同意を得ておくことも必要であり、これは先に触れた実家の売買に際しても注意したほうがいい。

ともかくCさんの場合は、母の目先の介護についてはめどが立ちそうだった。ただし、いずれ母が老人ホームなど介護施設に入る必要が出たとき、待機期間はどれくらいか、待機中に代替となる施設はあるか、それぞれ母の年金で賄えるのかどうかなどを事前に調べ、そうした将来に向けてかかる母のお金についてもCさんが動かせるよう、民事信託の契約をする際に考慮しておいたほうがいいかもしれない。介護施設の現状を調べることは、自分たちの老後を考えるうえでもメリットとなる。

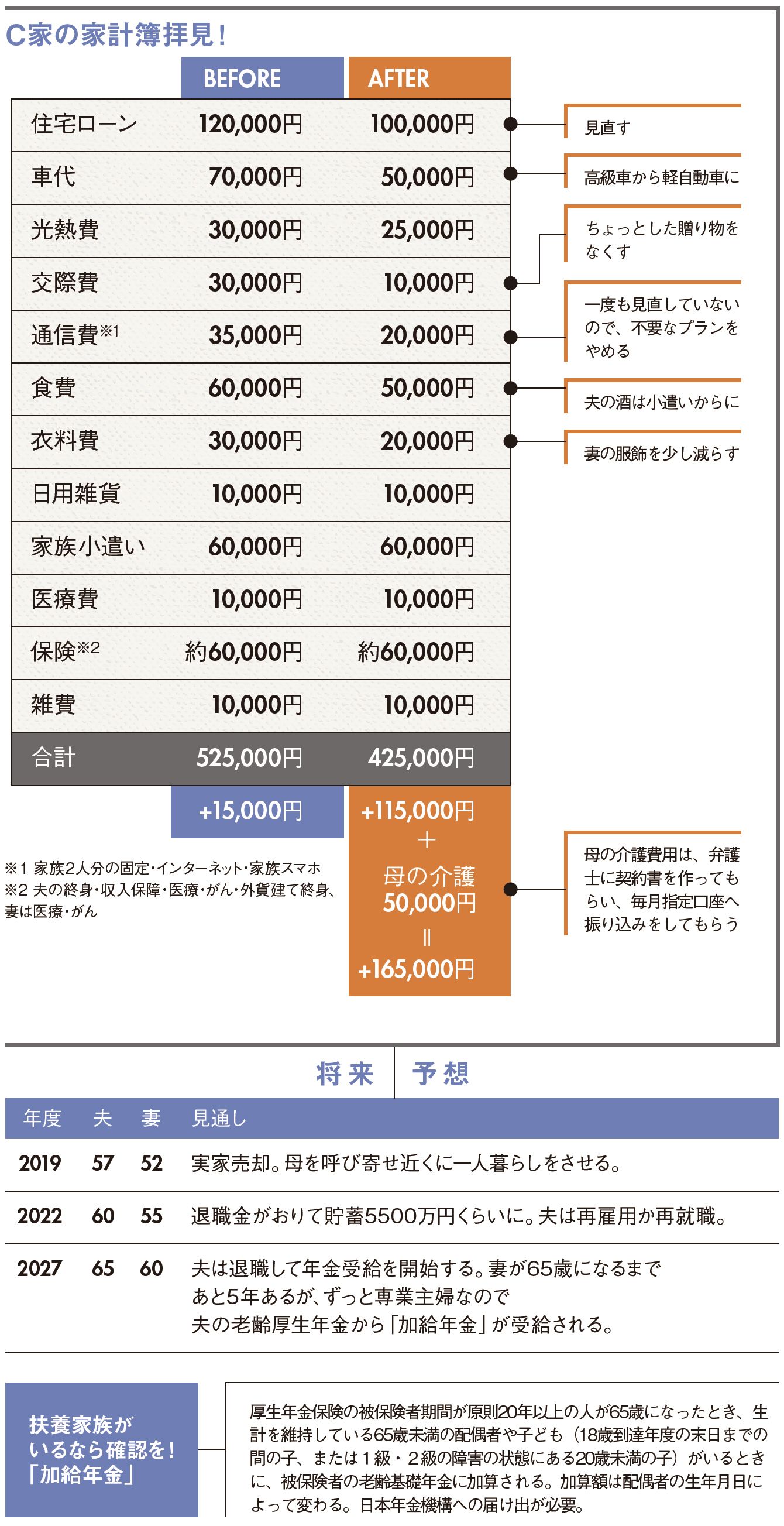

一方、そのCさん夫婦自体の老後における懐具合はどうかというと、退職金がたっぷり出ることもあり生活に窮することはなさそうだ。ただし、収入がそこそこよかったこともあり、節約は考えず、なんでもワンランク上のちょっといいものを選ぶ生活に慣れてしまっているのが気がかり。長い老後生活を考えれば、徐々に生活水準を落としていったほうがいいだろう。家計簿の「BEFORE」時の多少残るくらいの生活から「AFTER」のようにほんの少し支出を見直すだけでも、月10万円は浮くはずだ。

また、妻が5歳年下であることを考えると、60歳定年後も再雇用制度を利用し、年金受給開始となる65歳までは働くことをお勧めしたい。そしてCさんが65歳になると、晴れて年金を受け取れるわけだが、じつはその時点で60歳の妻も年金を受け取れる。それは「加給年金」と呼ばれるもので、厚生年金保険の被保険者期間が20年以上ある人が、65歳到達時点でその人に生計を維持されている配偶者または子がいるときなどに加算されるものだ。Cさんの妻のように1943年4月2日以後生まれの配偶者であれば、特別加算を合わせて年額38万9800円、月額3万2483円が支給される。ただし届け出が必要なので、利用する場合はくれぐれも忘れずに。

----------

FP

介護相続コンシェルジュ協会代表理事。同協会は弁護士、税理士、社会保険労務士などそれぞれに活躍する実務経験豊富な専門家で構成。介護、事業継承、相続問題などの相談にワンストップ・ワンテーブルで対応する。

----------

■▼C家の家計簿拝見!

(小澤 啓司 編集=干川美奈子 撮影=干川 修 写真=PIXTA)

外部リンク

この記事に関連するニュース

-

29歳、年収は200万円前後。職業訓練校に通っていますが、セミリタイアしたい

オールアバウト / 2024年7月20日 6時10分

-

35歳無職の娘……定年後、娘を養いながら老後を暮らしていけるか心配です。退職金・年金・妻のパート代で、家族3人暮らしていけますか?

ファイナンシャルフィールド / 2024年7月16日 13時20分

-

51歳貯蓄1億円。13歳上の方と結婚しました。あと2年ほどでフルリタイアしたいのですが可能ですか?

オールアバウト / 2024年7月15日 22時20分

-

【年金月38万円・60代夫婦】余裕の老後生活へシフトのはずが一転。郷里の兄嫁、クルマに90代の母を乗せ、遠路はるばるやってきて…人生最大の番狂わせに「いまは無の境地」

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月26日 11時15分

-

「預金と退職金をはたいて憧れの田舎暮らしで散財」40歳娘が抱える両親の年金生活の不安

オールアバウト / 2024年6月26日 6時10分

ランキング

-

1コメが品薄、価格が高騰 米穀店や飲食店直撃「ここまでとは」

産経ニュース / 2024年7月21日 17時41分

-

2システム障害、世界で余波続く=欠航、1400便超

時事通信 / 2024年7月21日 22時45分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

5ウィンドウズ障害、便乗したフィッシング詐欺のリスク高まる…復旧名目に偽メール・偽ホームページ

読売新聞 / 2024年7月22日 0時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください