第2のハネムーン満喫しすぎた夫婦の末路

プレジデントオンライン / 2019年4月30日 11時15分

PIXTA=写真

手取り年収880万円(月額55万円+ボーナス4カ月)・専業主婦の妻と二人暮らし(娘は昨春社会人になって独立)

■第2のハネムーンを満喫しすぎは危険

1年前に子育てから解放されたDさん夫婦は、それまで子どもにかかっていた教育費を自分たちの趣味や嗜好品に費やし、豪華客船での世界一周を計画するなど、夫婦2人の生活を満喫していた。まだ55歳、老後や介護なんて先の話としか考えていなかったのは当然かもしれない。

D家のように、子育てに一段落して第2のハネムーンを謳歌する夫婦はかなり多い。年間100万円以上かけていた教育費が不要になり、ある程度の貯蓄もある、そのうえ親の介護問題も浮上していない。こういった家庭では、自分たちへの贅沢だけにとどまらず、わが子への生前贈与を検討したりしてしまい、老後のためにとっておいたほうがいい貯蓄まで崩してしまいがちである。しかも自分たちに危機感がないため、家計相談に来る人も少ない。

ところが、Dさん夫婦の場合は不幸中の幸いというべきか、夫が突然のねじれ腸に襲われたり、妻が慢性の肩凝りや腰痛に悩まされたりと、この一年でとかく病院が身近な存在になった。健康面で不安を抱えると、いやでも応でも老後の心配をせずにはいられない。「今から準備しておいたほうがいいことはないだろうか」。夫婦間でそんな会話が交わされるようになってきたため、相談に訪れたのだ。

夫の提案は、知人に教えてもらった「介護付き有料老人ホーム」への入居だ。公的な特別養護老人ホームは入居金が不要で月々の支払いも15万円以内で収まるケースが多い。だが1000人待ちはザラで、要介護3~5でなければならないなど、必ずしも入居できるとは限らない。

一方、教わった介護付き有料老人ホームであれば、自立した生活を送っている人でも入居できる。併設のテニスコートやスイミングプールで、夫婦揃って汗を流すことができるという話にも心惹かれた。ただ、2人部屋入居金として1500万円、月額40万円、医療費や趣味費用などで月5万~10万円程度は必要とのことだった。

D家の今住んでいる家を売れば残債を返しても2000万円は浮く。退職金も2000万円は出る見込みだ。年金支給見込み額が夫婦合わせて月20万円なので、貯金を合わせれば10年は過ごせる。しかし、80歳で入居したとして、90歳を過ぎたらどうなるか。年金受給額を大きく上回る月額利用料を支払わなければならない老人ホームに入ることは、貯蓄があってもリスクが大きい。

かたや妻が考えたのは、親子ローンを活用しての「二世帯住宅」案だ。娘に「結婚して子どもができたら、私たちが面倒を見てあげる。玄関も別の完全二世帯にすればプライバシーも保てるし、住宅ローンだって半分以上は私たちが支払うから」と持ちかけてみた。「その代わり私たちの介護はあなたたちができるだけ在宅で見てね」というニュアンスをうっすらとにおわせながら。

娘もこの話にはまんざらでもなさそうだったが、なんせ実感がわかない。結婚する相手が同意してくれるかどうかわからないし、そもそも結婚の予定など何もないのだから。

夫の案を実現するとしたらまだかなり先のこと。妻の案は不確定要素が多すぎる。いずれにしても、先立つものはお金だ。そこでDさん夫婦には今の生活をより快適にしつつも、お金を貯める方法を提案した。

まずは思い切って今住んでいる家の売却から。Dさんの家は地方都市にあったが、ブランドイメージの高い新興住宅地に佇む大きな家だったため、夫婦2人では持て余し気味だった。しかも勤務先や病院など中心市街地までは距離があり、なにかと車での移動を余儀なくされていた。

近所は高級輸入車が数台並ぶ家も珍しくないため、Dさんも高級国産車に乗っているが、車に愛着があるほうではない。中心市街地のコンパクトな賃貸に引っ越して軽自動車に買い替えても支障はないという。

Dさんが住む地方都市の場合、勤務先へ自転車やバスで通うことができ、かかりつけの病院や総合病院へは歩いて行ける利便性の高いエリアでも、家賃相場は7万円程度だ。公共交通機関を利用しやすい環境にあるので車の稼働率は格段に減り、ガソリン代も急減する。慣れてきたら車を手放すことも検討できる。

部屋が狭くなれば光熱費も安くなるうえ、肩凝りや腰痛に悩まされている妻の家事負担も軽減される。収納スペースが限られているので断捨離を敢行し、できるだけ物を増やさないよう気をつければ出費も減る。

家の売却益、家計の黒字分と今後のボーナスをそっくり貯蓄にまわして退職金を合わせれば、夫のプランにも妻のプランにも近づけそうだ。

さらに、健康面で不安を抱える夫妻からは、年金の繰り上げ受給についても相談を受けた。定年後に働ける状況になく生活ができないのなら、繰り上げ受給せざるをえないが、夫妻の場合は貯蓄がある。60歳時点で体が動くのであれば、繰り上げ受給はせずに65歳までは細々とでも仕事を続けたほうがいい。そこから人生のプランを熟考しても遅くはないはずだ。

----------

FP

介護相続コンシェルジュ協会代表理事。同協会は弁護士、税理士、社会保険労務士などそれぞれに活躍する実務経験豊富な専門家で構成。介護、事業継承、相続問題などの相談にワンストップ・ワンテーブルで対応する。

----------

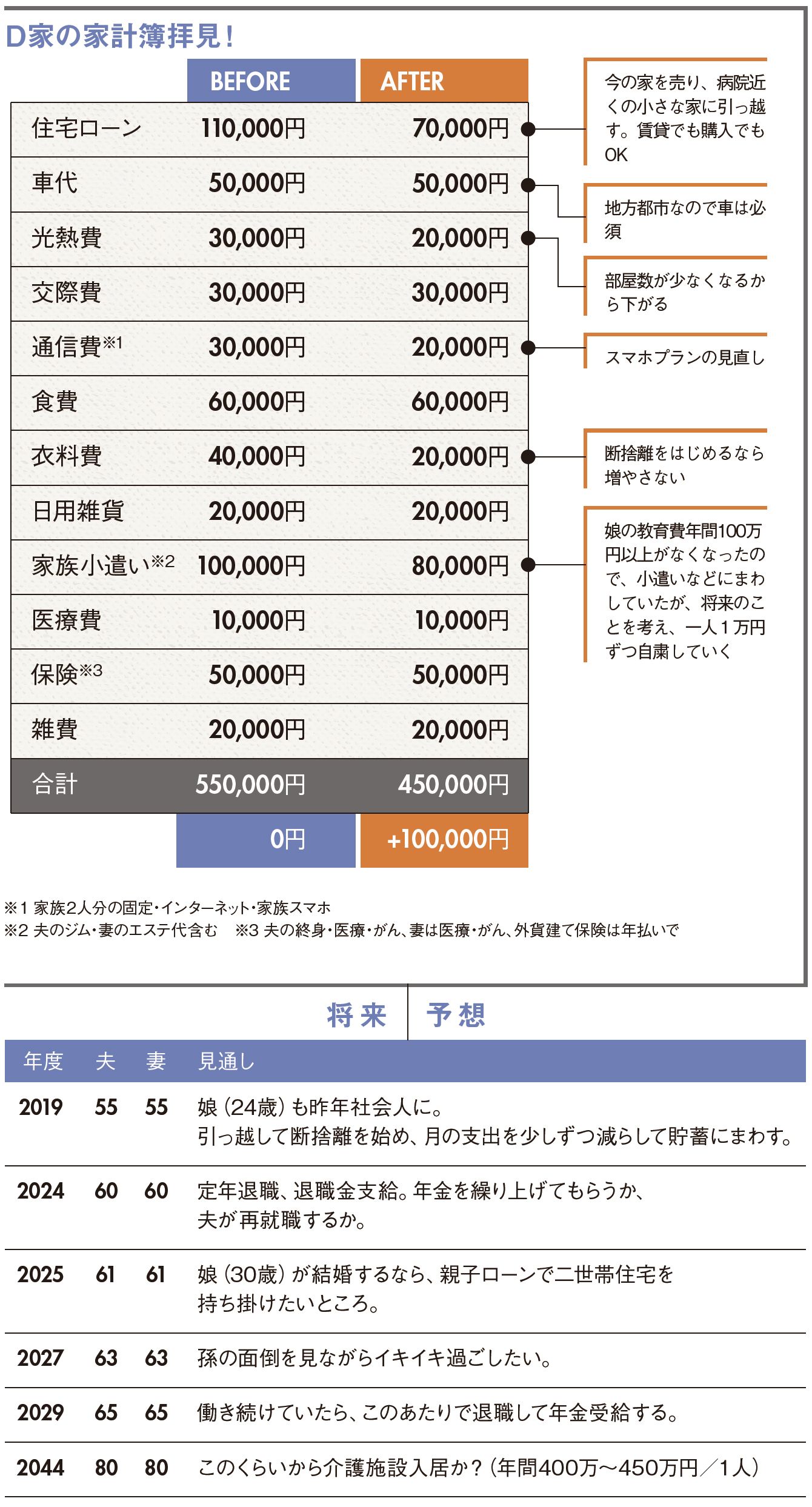

■▼D家の家計簿拝見!

(小澤 啓司 編集=干川美奈子 撮影=干川 修 写真=PIXTA)

外部リンク

この記事に関連するニュース

-

33歳貯金170万円。40代の夫と私の老後資金、3歳の娘の学費が捻出できるのか不安

オールアバウト / 2024年7月12日 6時10分

-

50代共働き夫婦、年金12万円の70代母、一時預かりから「老人ホーム入居決定」でようやく安堵も〈まさかの逆戻り〉となった深刻理由

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 11時15分

-

月収63万円・59歳サラリーマン〈退職金1,500万円〉〈年金夫婦で月23万円〉…60歳定年退職で穏やかな老後を夢見たが、状況を一変させた「84歳・高齢義母のひと言」

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月4日 11時15分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

-

「老後に貯金が必要」は大ウソ…和田秀樹「死ぬまで人生を楽しむために本当に必要な"たったこれだけの金額"」

プレジデントオンライン / 2024年6月28日 15時15分

ランキング

-

1「地方に多いホームセンター」が都会進出を狙う訳 人口減少が進む中、大手を軸に再編が進行

東洋経済オンライン / 2024年7月23日 8時30分

-

2「脱ママチャリ」電動自転車がここへ来て人気の訳 10万超でも高性能化、小型化で「1人1台」に?

東洋経済オンライン / 2024年7月23日 10時0分

-

3円安は、バイデン大統領と共に撤退か

トウシル / 2024年7月23日 10時31分

-

4小林製薬、会長と社長が辞任 紅こうじ問題の責任明確化

ロイター / 2024年7月23日 13時9分

-

5日本製鉄、中国宝山鋼鉄との自動車鋼板合弁解消へ

ロイター / 2024年7月23日 17時19分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください