GAFAをじわりと覆う世界の"徴税包囲網”

プレジデントオンライン / 2019年5月14日 9時15分

■1兆円を超えるアップルへの追加徴税

最近、先進各国の政治課題の1つになっているのが、「GAFA」をはじめとするグローバルなデジタル企業への課税だ。自国の市場から巨額の利益を上げられているにもかかわらず、各国の税務当局はこれらの企業から思うように税を徴収できていない。欧州連合(EU)が発表した資料によると、従来型産業の企業は平均で利益の23.2%を税として納めているのに対し、デジタル企業はその半分以下の9.5%しか納税していないのだ。

2018年2月、アイルランドの税務当局は、同国に2つの子会社を置くアップルに対し、130億ユーロ(約1.7兆円)の追加徴税の支払いを求めた。これは日本の全相続税収約2兆円に迫る莫大な金額だ。アイルランドは長年にわたり、アップルに大幅な税の優遇措置を行っていた。EUの欧州委員会はこれを「違法な補助金」と認定。アイルランド政府に税の追徴を求めた。

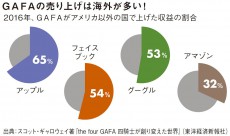

海外市場だけでなく、本社所在地でも事情は変わらない。18年に売上高2392億ドル、純利益112億ドルを叩き出したアマゾンは、何らかの税務戦略により、17年に引き続き米連邦税を1セントも払わないことが報じられている。

なぜこんな事態が生じているのか。おもな理由は2つある。

まず、租税条約をはじめとする現行の国際的な課税ルールが、グローバルなデジタル企業の活動に対応しきれていないこと。たとえば、ホテル予約サイトやオンラインゲームなどのビジネスは、サーバーや支店などの物理的拠点をどこか都合のいい国に置けば、そこから国境を超えて顧客を開拓できる。一方、現行の課税ルールは、自国内での支店などの拠点の存在を課税の前提としているため、そうした事業が自国の市場で上げている利益に課税する根拠をもたない。

もう1つの要因は、グローバル展開するデジタル企業の多くが、タックスヘイブンを利用した租税回避策を積極的に行っていることだ。デジタルビジネスの儲けでは、商標権などの知的財産権が果たす役割が大きいが、これを税率の低いアイルランドやルクセンブルクに置いた子会社(ペーパーカンパニーの場合もある)が保有する形にし、海外市場での売上利益をその子会社にライセンス料として支払う会計処理によって、「合法的」に租税回避を行うという手法である。

グーグル、アップルが使っていたことで有名なのが、アイルランドに2つの子会社を置き、さらに管理会社をアイルランドとは別のタックスヘイブンに置くことで、極限まで節税効果を高めた「ダブルアイリッシュ・ウィズ・ア・ダッチサンドイッチ」と呼ばれる節税スキームだ。アップルのティム・クックCEOは、13年の米議会上院の公聴会に提出した資料において、同社の米国外での全売り上げを会計処理するアイルランドで、長年にわたり2%またはそれ以下しか税を負担していなかったことを認めている。

多くのグローバル企業も、同様の節税スキームを用いている。アメリカ企業の子会社が12年にアイルランドで計上した利益の総額は同国のGDPの6割にあたる1350億ドル(約15.1兆円)。

ルクセンブルクでのそれはGDPの1.2倍にあたる680億ドル(約7.6兆円)にのぼっており、このうちには租税回避による部分が含まれていることが推測される。経済協力開発機構(OECD)は、企業の租税回避により全世界で毎年1000億~2400億ドル(11兆~27兆円)の法人税収が失われていると見積もっている。

■課税ルールを127カ国で検討中

こうした状況に、世界各国の税務当局者も動き始めている。国際課税ルールの策定をリードしてきたOECDの租税委員会は、13年から「税源浸食と利益移転」(BEPS)に関するプロジェクトを開始。19年1月に世界127カ国が参加して開かれた「BEPS包摂的枠組み会合」で、課税に向けた今後の検討の方向を示す「ポリシーノート」を全会一致でまとめ、発表した。

このポリシーノートでは、支店などの物理的拠点を前提としない新しい課税権のあり方として、3つの案が示されている。まず、「アマゾン・マーケットプレイス」のようなプラットフォーム・ビジネスやオンライン広告などの「高度にデジタル化した事業」に限定し、アクティブなユーザーが存在する国に課税権を認めるという英国案だ。

もう1つは、顧客リストや継続的な実績といった市場的無形資産――つまり現地でのブランド価値に着目して、利益分割のルールを変え、実際に市場がある国により多くの税収を配分する米国案。そして最後に、その国の市場に一定の“プレゼンス”があると認定できる場合、その国での売上額に当該企業のワールドワイドな利益率を掛けたものを、課税対象の利益額とみなすというインドほか開発途上国の案だ。

もしグーグルが全世界で30%の利益率があるなら、金太郎飴のようにどの国も一律で30%の利益率ととらえる。これはルールとしての粗っぽさは否めないが、わかりやすい。

ポリシーノートはさらに、「タックスヘイブン潰し」も提案している。正確にはタックスヘイブンを利用した租税回避の制限策で、具体的には、企業グループがタックスヘイブンの子会社に移転した利益に、市場国および親会社のある国が一定の「ミニマム税」を課す。さらにタックスヘイブン子会社へのライセンス料の支払いを「損金」として認めない、といった手法である。

重要なのは、こうした提案が欧米の一部諸国だけでなく、イギリス領バージン諸島やバミューダなどのタックスヘイブン、そして途上国を含めた127の国・地域のコンセンサスを得ているということだ。グローバルな活動で巨額の利益を上げているデジタル企業に、ユーザーや市場を提供している側の国がまるで課税できていない現状をこれ以上放置できないという危機感が、立場を超えて理解されているという証左だろう。

■租税回避策潰しは、日本企業にも有益だ

こうした国際的な取り決めは、法人税という直接税を見直そうという取り組みだ。それ以外に、独自の間接税的アプローチによる課税、いわば「デジタル売上税」を実施・検討している国もある。

たとえばフランスは19年1月から、大手デジタル企業の広告収入やプラットフォーム利用料、ユーザーデータ提供料の売り上げへの課税を開始した。イギリスも20年4月から、全世界でのデジタル事業の売り上げが5億ポンド(約733億円)を超える大手企業を対象に、イギリス国内での売上高の2%を売上税として徴収すると宣言している。

もっともこうしたグロスの売り上げに課税する間接税には、法人税との二重課税問題や、新規ビジネスの成長を阻害する可能性、そのわりに少ない税収(せいぜい数百億円規模)など、問題点が多い。ビジネスを阻害せずに、成長産業の利益から各国が適切な税収を確保するという観点に立てば、やはりネットの利益に対して課税する法人税の枠組みで、国際統一的なルールを策定することが望ましい。

タックスヘイブンを用いた租税回避策潰しは、グローバルに競争している日本企業にとってもプラスになると思われる。日本の大手企業で、そこまでアグレッシブな節税策をとっているところは少なく、競争条件の平準化が期待できるからだ。

税の不公平感への怒りがデモなどの行動に直結するヨーロッパに比べ、日本国内でのデジタル企業課税問題の認知度は今ひとつ低いと感じる。だが、日本が議長国を務める19年6月のG20福岡財務大臣・中央銀行総裁会議は、新しい国際的な課税ルールに向けた重要な舞台になるだろう。これを機に、日本でも租税回避への関心が高まるに違いない。

----------

東京財団政策研究所 税・社会保障調査会

税理士。元国税庁国際課税分析官、税務大学校教授、主任国税訟務官(国際)。大法人、外国企業課税の経験を持つ。財務省主税局、OECD租税委員会事務局等に勤務。IFA会員。

----------

(東京財団政策研究所 税・社会保障調査会 岡 直樹 構成=川口昌人 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

大手パチスロ創業者、約50億円申告漏れ タックスヘイブン対策税制で追徴課税

日テレNEWS NNN / 2024年7月23日 12時36分

-

日産自動車、逆転敗訴=50億円追徴課税は適法―最高裁

時事通信 / 2024年7月18日 17時49分

-

税務調査で〈追徴税1,000万円〉を課された年金暮らしの79歳女性…調査官に「ありがとう」と感謝したワケ【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月7日 11時15分

-

PwC税理士法人、デジタル課税 グローバル・ミニマム課税制度対応の計算システム「Pillar Two Engine」の提供を本格化

Digital PR Platform / 2024年7月4日 15時0分

-

超富裕層への国際課税議論、10億ドル超資産に年2%が起点=経済学者

ロイター / 2024年6月26日 13時56分

ランキング

-

1「脱ママチャリ」電動自転車がここへ来て人気の訳 10万超でも高性能化、小型化で「1人1台」に?

東洋経済オンライン / 2024年7月23日 10時0分

-

2「地方に多いホームセンター」が都会進出を狙う訳 人口減少が進む中、大手を軸に再編が進行

東洋経済オンライン / 2024年7月23日 8時30分

-

3円安は、バイデン大統領と共に撤退か

トウシル / 2024年7月23日 10時31分

-

4日本製鉄、中国宝山鋼鉄との自動車鋼板合弁解消へ

ロイター / 2024年7月23日 17時19分

-

5ユークス、脚本家の野島伸司氏が社外取締役を辞任 一身上の都合

ロイター / 2024年7月23日 16時55分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください