長期入院での「ローン地獄」を避ける方法

プレジデントオンライン / 2019年4月27日 11時15分

※写真はイメージです(写真=iStock.com/Nikada)

▼夫が病気で長期入院

■「あんな制度があったはず」と頭に入れておく

長期にわたる入院・療養を余儀なくされ、働けなくなったとしたら、医療費はどれくらいかかり、生活はどうなってしまうでしょうか。

医療費は1カ月の自己負担額の上限が定められており、それを超えた分は「高額療養費」として健康保険から給付されます。一般的な収入の人では、医療費が1カ月に100万円かかっても、自己負担は8万7430円です(入院時の食事代などは別途自己負担)。勤務先によっては、自己負担がさらに低くなるなどの付加給付があります。

また、難病法による「指定難病」(331種)と診断され、病状が一定程度以上の場合には医療費の自己負担は2割となるほか、夫婦2人世帯で所得が約160万~約370万円の場合で1カ月の自己負担の上限が1万円、1万円を超える月が年6回以上なら5000円です。

いずれも自身で申請する必要があるので、「あんな制度があったはず」と頭に入れておくことが大切です。

高額療養費は医療機関の窓口で案内してくれることが多いですが、難病についてはそう簡単ではありません。例えば一口に膠原病といっても、その中にいくつもの病気が含まれ、それが指定難病に指定されている場合があります(悪性関節リウマチなど)。病気には詳しい医師も、制度に詳しいとは限りません。気になることがあれば、「難病情報センター」のホームページなどで確認してみるといいでしょう。

■1年6カ月まで給料の3分の2が支給される

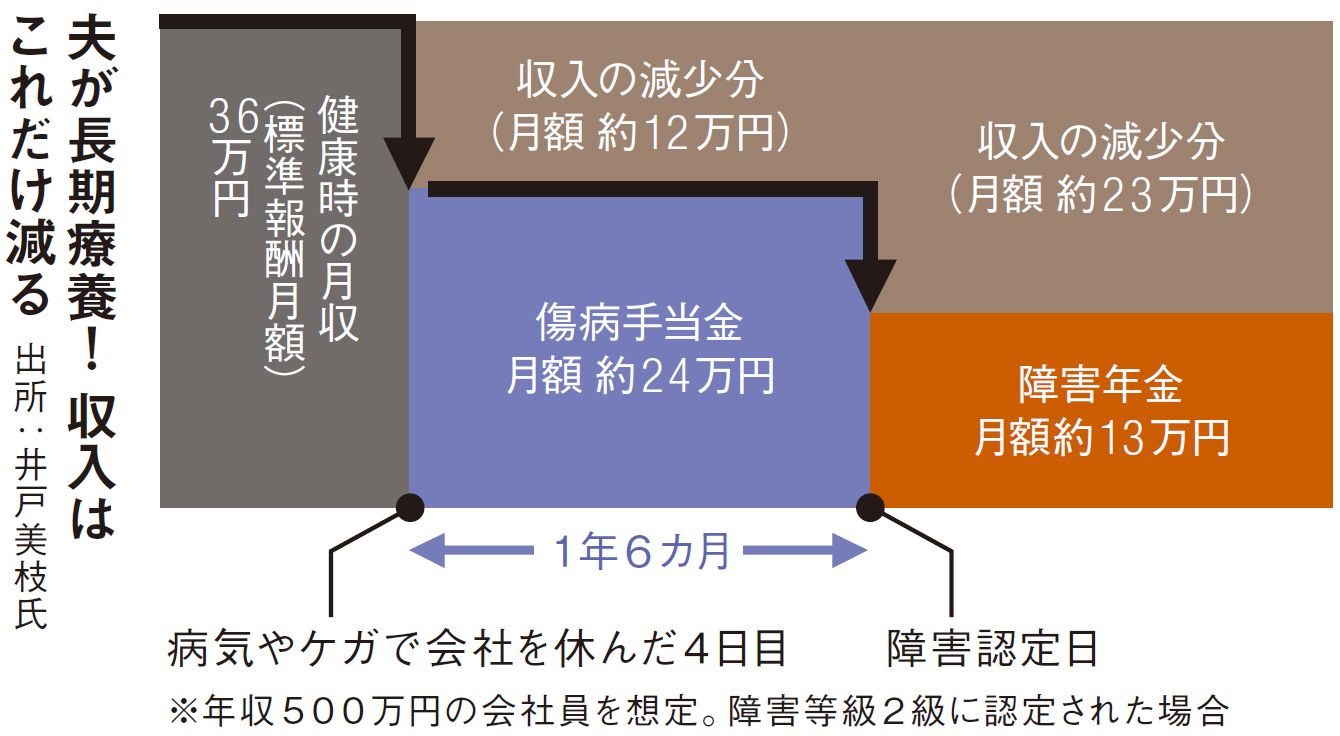

長期療養で働けないとなれば、収入のことも気になります。会社員が加入する健康保険には「傷病手当金」があり、療養のために働くことができず、給与が支払われない場合に欠勤4日目から1年6カ月、1日あたりの給料の3分の2が支給されます。

傷病手当金の給付が終わる1年6カ月後、所定の障害状態にあり、障害等級1~3級に認定されると、今度は「障害年金」が支給されます。

他人の介助を受けなければほとんど自分の用ができない程度を1級、必ずしも他人の助けを借りる必要はないが、日常生活は極めて困難で、労働により収入を得ることができない程度が2級、労働が著しい制限を受ける程度などが3級です。うつ病やがんも対象になります。

支給額は加入する年金の種類(厚生年金、国民年金)や、子の有無、収入や厚生年金の加入期間などによって異なりますが、年収450万円、妻と子ども1人の会社員の場合、1級では約223万円、2級では約187万円、3級では約64万円となっています。

■収入減は避けられず、もちろんボーナスも出ない

初診日に加入していた年金によって年金額が異なる場合がありますから、初診日を知っておくことも大事です。最初は最寄りのクリニックで診てもらい、その後、改めて大学病院に行った、などのケースもありますから、いつ、どんな症状で、どの医療機関にかかったか、といったことはメモを残しておくのが得策です。

私は「お薬手帳」にそれらをメモしています。具合が悪くなった際に見返すと受診する必要があるかどうかを検討できますし、しばらく医療機関にかかっていないなど、自身の体調を知ることもできます。なお、人工透析や、人工肛門造設、喉頭全摘出などのケースでは1年6カ月を待たずに障害年金が給付されます。

ただし、障害等級に認定される可能性があっても医療機関でそれを知らせてくれるとは限りませんから、日本年金機構のホームページで確認したり、年金事務所の窓口に相談してみることが大切です。一定期間、年金保険料を納付していることなどが条件となっていますので、自営業の人は、未納がないよう、くれぐれも注意してください。

図は長期療養で働けなくなった場合の収入について整理したものです。年収500万円(標準報酬月額36万円)の会社員が病気やケガで働けなくなった場合、1年6カ月は傷病手当金が約24万円、その後、障害等級2級に認定されると障害年金が約13万円支給されます。公的な保障は助かりますが、収入減は避けられません。もちろん、ボーナスももらえません。

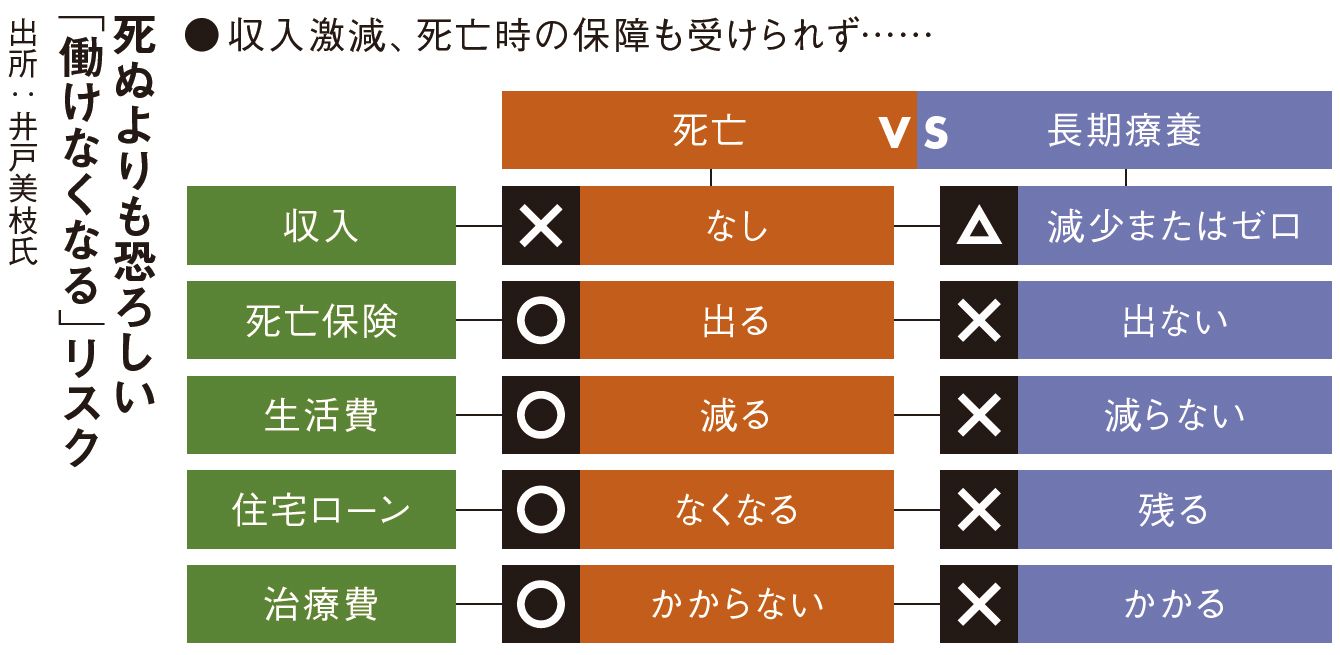

死亡したり、一定の高度障害にある場合には、団体信用生命保険によって住宅ローンの返済が免除されたり、生命保険の死亡保険金が受け取れたりしますが、生きていれば、働けない状態であっても住宅ローンの返済は続きますし、死亡保険金も出ません。生活費も治療費もかかります。

もちろん、命は何より大切ですが、経済的な観点からいえば働けない状態が続くほうが大変なのです。持ち家などの資産があると生活保護を受けるのも困難です。

特に自営業の方は、傷病手当金がありませんし、障害年金も、厚生年金加入者より少なく、リスクは大きいといえます。

医療保険に加入している人も多いでしょう。ただ、入院中は入院給付金が出るものの、自宅療養に対する給付金はなし。通院給付金があっても、毎日通院するわけではないので、収入をカバーすることはできません。自宅療養の場合、医療保険は頼りにならないのです。

■働けない期間の収入をカバーする保険を検討しておく

では、どう備えればいいのでしょうか。頼りになるのは預貯金です。毎月の生活費が25万円なら「300万円」など、1年分の生活費を病気やケガに備えるお金として確保しておきます。

大きな病気をすれば家族も動揺しますし、生活も様変わりしますが、1年も経てば皆がその状況を受け入れ、専業主婦だった妻が働き始めるなど、対策を立てることができます。それまでの間をつなぐ資金として、1年分を確保しておくわけです。

教育費の負担があるなど、そこまでの額をキープしておくのは難しいといった場合は、生保の「就業不能保険」、損保の「所得補償保険」など、働けない期間の収入をカバーする保険を検討するのも手です。

40歳男性が当初17カ月間に月額10万円、以降60歳まで月額20万円を受け取るプランで、月額保険料が5450円などの例があります(アフラック・給与サポート保険の例)。

入院期間は総じて短期化していますし、高額療養費制度もありますから、莫大な医療費がかかることは多くありません。一定期間、働けないとしても、傷病手当金がありますから、長期療養でなければ経済的な負担は限定的です。リスクが大きいとはいえない短期的な病気やケガのために医療保険に加入するよりは、経済的ダメージが大きい長期療養に備えるほうが重要です。

とはいえ、保険料の負担は小さいほうがいいので、できれば預貯金を確保しておくのが理想的です。預貯金であれば、老後資金に転用するなど、なんにでも使うことができます。預貯金が十分でなければ、教育費がかかる間だけ就業不能保険などに加入し、資金の目途がついたら卒業する。それが賢い備え方でしょう。

打つべき一手:1年経てば対策できる。その間の生活費を貯めておくこと

----------

社会保険労務士

ファイナンシャルプランナー、経済エッセイスト。神戸市生まれ。関西大学社会学部卒。厚労省社会保障審議会企業年金・個人年金部会委員も務める。『大図解 届け出だけでもらえるお金』など著書多数。

----------

(社会保険労務士 井戸 美枝 構成=高橋晴美 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

「自ら退職はおすすめしない」“がんでも働く”時代、専門医に聞いた申請するともらえるお金

週刊女性PRIME / 2024年9月21日 12時0分

-

南海トラフ地震で家が燃えても「火災保険」は適用されない…元国税局職員「これだけは加入すべき2つの保険」

プレジデントオンライン / 2024年9月1日 8時15分

-

40代後半、独身男性です。同僚に「死亡保険に入る意味ないよ」と言われましたが、本当に必要ないのでしょうか?

ファイナンシャルフィールド / 2024年8月30日 9時0分

-

「独身に保険は不要」は真に受けていい?

MONEYPLUS / 2024年8月28日 11時30分

-

「扶養」を外れて働き始めましたが勤務時間が長くなり、 夕食に総菜が増え食費が上がっています。「扶養」を外れたメリットがあるのか疑問です。

ファイナンシャルフィールド / 2024年8月27日 2時40分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

2出戻り社員「アルムナイ採用」が増えた切実な事情 かつては"裏切り者扱い"も今や大歓迎だが…

東洋経済オンライン / 2024年9月23日 11時0分

-

3なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

-

4有料会員100万人「radiko」のビジネス的伸びしろ 広告ビジネスと新規ビジネスの尖兵として

東洋経済オンライン / 2024年9月23日 10時30分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください