アマゾン銀行が誕生すると断言できる理由

プレジデントオンライン / 2019年4月22日 9時15分

※写真はイメージです(写真=iStock.com/jetcityimage)

※本稿は、田中道昭『アマゾン銀行が誕生する日 2025年の次世代金融シナリオ』(日経BP社)の一部を再編集したものです。

■法人向けには「融資サービス」も展開中

オンライン書店に始まり、家電もファッションも生活用品も扱う「エブリシング・ストア」へと進化したアマゾンは、物流もクラウドも動画配信も無人レジコンビニも、そして宇宙事業も展開する「エブリシング・カンパニー」へと変貌を遂げました。

金融事業への進出も、最近始まった話ではありません。アマゾンに出店している法人向けの融資サービス「アマゾンレンディング」、決済サービスとしての「アマゾンペイ」などはその一例です。また銀行口座やクレジットカードを持たない人のネット通販を可能とする「アマゾンキャッシュ」や「アマゾンギフトカード」は、広義の預金サービスと捉えられるでしょう。このように決済、融資、預金と主要な金融業務を網羅している状況下、「バンク・オブ・アマゾン(アマゾン銀行)」の誕生は時間の問題とも噂されています。

アマゾンは、テクノロジー企業による金融産業の刷新という、次世代金融産業の潮流を象徴する存在ですが、ここで強調しておくべきは、アマゾンは決して金融事業そのものを拡大しようとは考えていない、ということです。

■アマゾン銀行の最大の特徴は「ワンクリック決済」

この点は、アマゾンと合わせて3大メガテックとして本書で論じる、アリババやテンセントと明確に異なります。アマゾンの創業者にしてCEOであるジェフ・ベゾスの念頭にあるのは、あくまで顧客の経験価値の向上や小売・ECの強化であり、それによって実現されるアマゾン経済圏の拡大です。金融は、そのための一手段です。

その最もわかりやすい例として「ワンクリック決済」が挙げられます。クレジットカード情報や住所などの入力が煩雑だったECでの決済~配送までの手続きを、文字通りワンクリックに短縮した革命的な金融サービスです。この利便性が受け、アマゾンは小売・ECの売上を爆発的に増大させました。今後新たに登場する金融サービスも、「アマゾン銀行」を含め、アマゾン経済圏の拡大に貢献するものとして位置づけられることになるでしょう。

■すでにサービスレベルは大手金融機関を上回る

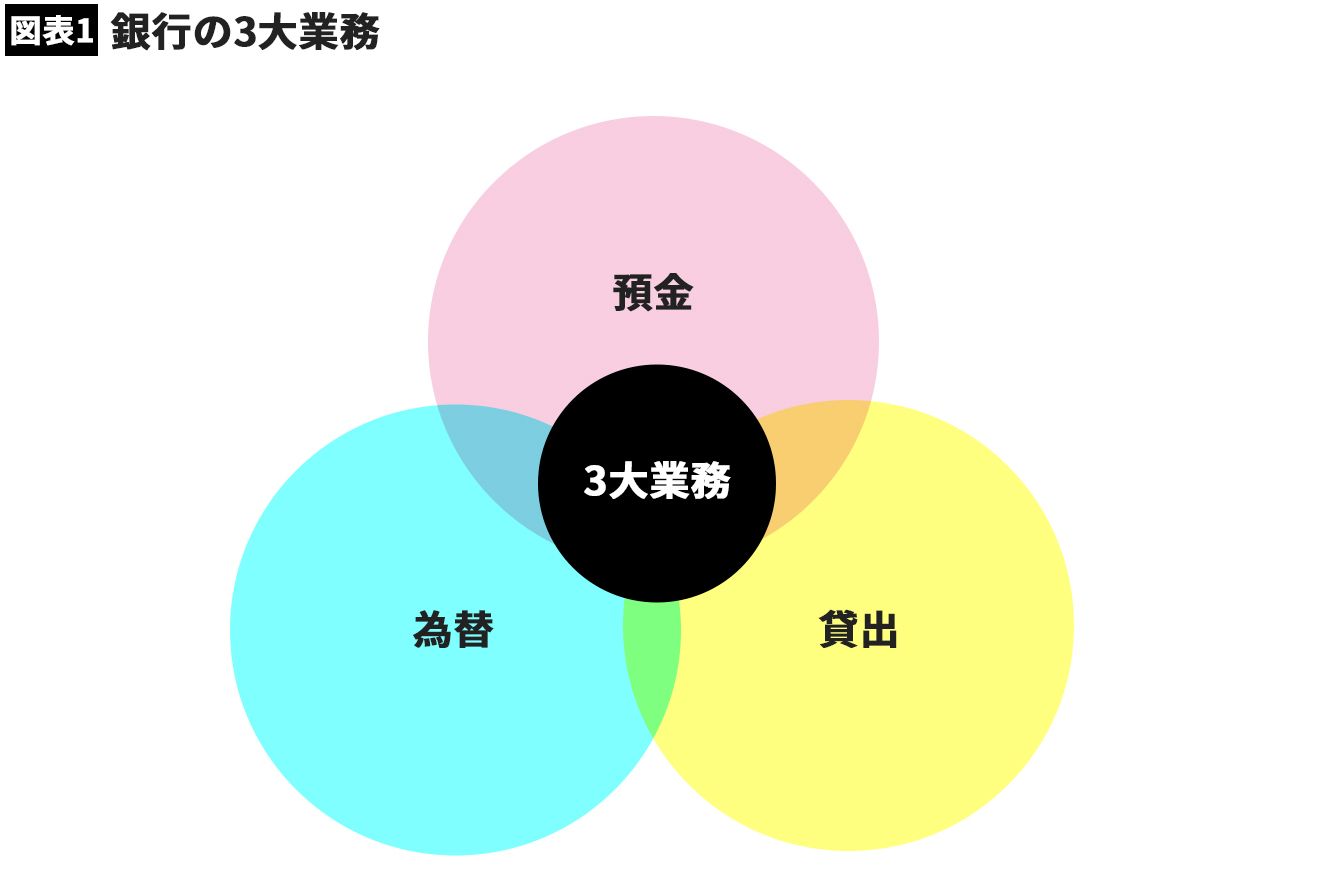

私の問題意識は、次の3点に集約できます。第1に、銀行の3大業務(図表1)である預金、貸出、為替はDuplicate(擬似的に創造)できるものになっています。銀行業の免許を取らなくても、デジタルテクノロジーを使って銀行と同じような事業を開始することができるのです。数ある金融ディスラプターの中でもアマゾンは、その先駆者ともいえる存在です。

アマゾンに加えて、アリババ、テンセントを含めた3大メガテックの事業領域はすでに、大手金融機関や数多のフィンテック企業を凌駕しています。アリババは決済アプリ「アリペイ」を入り口にしてサービスの拡大を目論んでいます。テンセントはコミュニケーションアプリ「ウィーチャット」を入り口に金融事業を垂直統合して生活サービス全般を支配しようとしています。

アマゾンもまた、すでに銀行の3大業務である預金・貸出・為替をデュプリケートし、事業を展開しています。例えば、小売・ECの売上を増大させるために決済機能(例「ワンクリック」)を進化させ、貸出業務を行い(例「アマゾンレンディング」)、実質的な預金機能を提供しています(例「アマゾンギフトカード」)。

■テクノロジー企業の「当たり前」を持ち込んだ

また他の金融ディスラプターや銀行との決定的な違いとして商流、物流、金流を三位一体で押さえている点も指摘しておきます。アマゾンレンディングはサプライヤーやセラーに対する貸出業務であり、サプライチェーンに対する金融という側面が非常に大きいものです。

第2に、金融ディスラプター企業は、既存金融機関よりも本来的な金融機能を実現しているという点です。先進国において、資金需要があるのは零細企業や個人です。彼らに対して資金を提供しているのは、担保主義を中核とする銀行ではなく、「商流」を見てお金を貸すことができる金融ディスラプターたちです。それはアリババに顕著ですが、アマゾンもまた同様の役割を果たしています。

第3に、テクノロジー企業における「当たり前」を金融産業に持ち込んだという点です。特にアマゾンが持ち込んだものは「カスタマーエクスペリエンス」というゲームのルールです。グローバルに俯瞰してみれば、この点でも中国メガテックが先行しているとする向きもありますが、アリババやテンセントのサービスが中国以外の国々に浸透していない状況下、その凄みを理解しやすいのはアマゾンのカスタマーエクスペリエンスです。

■金融事業を拡大する目的は「品揃えの拡大」

しかしなぜアマゾンは金融事業に参入するのか。銀行の3大業務である預金、貸出、為替を事実上、展開しているのはなぜなのか。まずはこの点を深掘りしていきましょう。

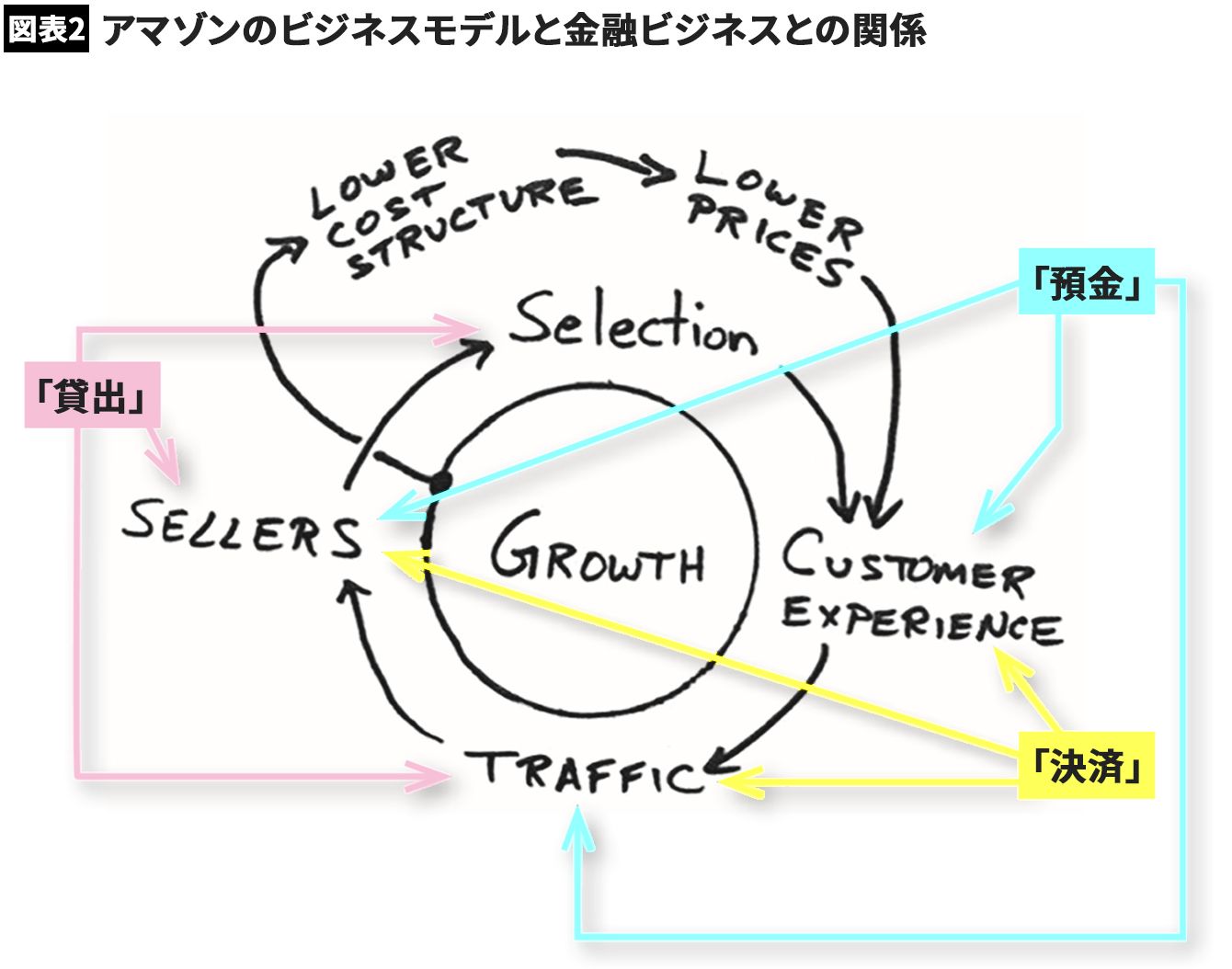

アマゾンはベゾスが創業時に紙ナプキンにメモしたビジネスモデル(図表2)を回すことで、アマゾン経済圏を拡大させています。ビジネスモデルの中心に置かれているのは「成長(growth)」という言葉です。その周辺に次のような循環図が描かれています。

「セレクション(品揃え)を増やす」、すなわち多くの商品を取扱い、お客様にとっての選択肢が増えると「お客様の満足度が上がる」。満足度が上がると「トラフィックが増える」、つまりアマゾンに人が集まる。すると「そこで物を売りたい」という販売者が集まる。ますます「選択肢が増え」「お客様の満足度が上がる」。これがアマゾンの経済圏が成長していく循環構造になっています。

さて結論めいたことを述べるならば、アマゾンの金融事業とは、この循環構造を強化するかたちでアマゾン経済圏の拡大を促すものです。売り手の数を増やし、売り手の事業を直接的に支援し、品揃えの拡大にも貢献するものです。その結果として、アマゾン経済圏全体のトラフィックが拡大するのです。

■金融事業で覇権を握ろうとしているのではない

具体的に見てみましょう。アマゾンが提供する「貸出」機能の1つ、アマゾンレンディングは、アマゾンに出店している事業者(セラー)について、売上の推移、顧客からの評価などを含むデータをもとに信用力を評価します。この融資により、販売者が提供する品揃えはより豊富になり、ビジネスが成長することでしょう。

「決済」機能も同様です。周知の通り、ワンクリック決済はアマゾンを爆発的に成長させたきっかけの1つです。以降もアマゾンは、アマゾンペイやアマゾンゴー、そして音声決済であるアマゾンアレクサといった、イノベーティブな決済機能を投入し続けています。これまたカスタマーエクスペリエンスの向上やトラフィックの増大につながるわけです。創業以来、アマゾンは「地球上で最も顧客第一主義の会社」として、カスタマーエクスペリエンスを追求してきました。そのビジョンも、前述のビジネスモデルにも一切変更はありません。金融事業もその一環です。ワンクリック決済がどれだけカスタマーエクスペリエンスを向上させたことか。

アマゾンが金融事業に参入するのは、アマゾン経済圏の拡大を促す手段としてです。したがってアマゾンは、金融事業そのもので覇権を握ろうとは考えていないのだと、読み解くべきです。

■「不便」「手間がかかる」「楽しくない」を破壊する

アマゾンが金融産業にもたらした破壊的なインパクトをシンプルに表現するなら、「これまで当たり前でなかったことが当たり前になった」というものです。

今やあらゆる業界で、このような変化が生じています。旧態依然とした古い業界においては、「不便」「手間がかかる」「時間がかかる」「人がやる」「フレンドリーでない」「楽しくない」「取引していることを意識させられる」といったことが「当たり前」でした。

それは金融だけではありません。小売にも、広告業界にも、出版業界にも言えること。あえていうなら、ほとんどすべてのリアルな業種に当てはまります。

ところが、カスタマーエクスペリエンスの追求を自家薬籠中のものとするテクノロジー企業が、その「当たり前」を反転させてみせました。オンラインにおいては「便利」「手間がかからない」「時間がかからない」「わかりやすい」「自動でしてくれる」「フレンドリー」「楽しい」「取引していることを意識しない」といったサービスが当たり前です。

今後、あらゆる業界でデジタルトランスフォーメーションが進んでいく中、このような新しい「当たり前」が浸透していきます。アマゾンは、そのようなデジタルトランスフォーメーションの先導役と言えるのです。

----------

立教大学ビジネススクール(大学院ビジネスデザイン研究科)教授

シカゴ大学経営大学院MBA。専門は企業戦略&マーケティング戦略、及びミッション・マネジメント&リーダーシップ。三菱東京UFJ銀行投資銀行部門調査役、シティバンク資産証券部トランザクター(バイスプレジデント)、バンクオブアメリカ証券会社ストラクチャードファイナンス部長(プリンシパル)、ABNアムロ証券会社オリジネーション本部長(マネージングディレクター)などを歴任し、現職。主な著書に『アマゾンが描く2022年の世界』『2022年の次世代自動車産業』(以上、PHPビジネス新書)、『GAFA×BATH 米中メガテック企業の競争戦略』(日本経済新聞出版社)、『アマゾン銀行が誕生する日 2025年の次世代金融シナリオ』(日経BP社)『「ミッション」は武器になる』(NHK出版新書)などがある。

----------

(立教大学ビジネススクール(大学院ビジネスデザイン研究科)教授 田中 道昭 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

より柔軟な銀行口座間直接決済の実現を目指し、GMOあおぞらネット銀行と株式会社BANKEYがAPI利用契約を締結しました

PR TIMES / 2024年9月19日 10時45分

-

アビームコンサルティング、ディーカレットホールディングスに出資。トークンエコノミーの社会実装の推進に向けディーカレットDCPと協業を開始

PR TIMES / 2024年9月13日 13時45分

-

欧州中央銀行、追加利下げ インフレ緩和、経済を後押し

共同通信 / 2024年9月12日 21時41分

-

JR東日本「銀行の特典」が超手厚いワケ 鉄道4割引は“客寄せ”以外にも狙いアリ 「JRE BANK」に乗り出す目的は?

乗りものニュース / 2024年9月11日 9時42分

-

環境価値のデジタルアセット化とデジタル通貨DCJPY決済取引を開始

PR TIMES / 2024年8月28日 16時45分

ランキング

-

1有料会員100万人「radiko」のビジネス的伸びしろ 広告ビジネスと新規ビジネスの尖兵として

東洋経済オンライン / 2024年9月23日 10時30分

-

2出戻り社員「アルムナイ採用」が増えた切実な事情 かつては"裏切り者扱い"も今や大歓迎だが…

東洋経済オンライン / 2024年9月23日 11時0分

-

3なぜ、「パン屋さん」みたいなセブンが増えているのか できたてのカレーパン、ドーナツ、メロンパンを強化する背景

ITmedia ビジネスオンライン / 2024年9月23日 6時15分

-

4『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

5「タワマン節税」「空き家問題」2つの不動産相続ルール変更で何が変わる?マンションや古い物件の活用方法は?

TBS NEWS DIG Powered by JNN / 2024年9月22日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください