なぜ日本は"現金大好き社会"になったのか

プレジデントオンライン / 2019年4月23日 9時15分

■日本は海外のキャッシュレス先進国から周回遅れ

「平成」も終わりに近づくなか、世の中を見渡せば、「キャッシュレス」という言葉があふれかえっている。それでは、これから迎える「令和」の時代に、本格的なキャッシュレス化社会を実現することはできるのか。この問いに答えるためには、キャッシュレス化の利点と日本人の国民性を踏まえたうえで、現実に直面しているボトルネックを探る必要がある。

まず、現状を確認しよう。他国に比べて現金志向が強い日本のキャッシュレス決済比率は、北欧やアジアのキャッシュレス先進国に比べてかなり低い。各国の民間最終消費支出に占めるキャッシュレス決済額の比率を確認すると、日本が2割程度にとどまっているのに対し、スウェーデンは約5割、韓国は約9割に達する。つまり、日本のキャッシュレス化は、海外のキャッシュレス先進国から周回遅れだと評価できる。

長期的な視点に立てば、キャッシュレス化が進展することにより、日本全体の生産性が高まるとともに、消費者の利便性向上といった効果が期待される。その意味で、キャッシュレス化の推進は日本の成長戦略にとっても重要な柱となり得る。

具体的なメリットとして、小売店では、会計作業の効率化や現金管理・輸送の負担を軽減でき、金融機関はATM・店舗網の削減を通じてコストを抑制することができる。消費者は、現金を引き出す手間が省け、レジの待ち時間も減らせる。

さらに、近年急増している外国人旅行者によるインバウンド需要を一層取り込むためにも、キャッシュレス化が欠かせない。観光庁のアンケートによると、外国人旅行者が日本で困ったこととして、「両替」や「クレジット/デビットカードの利用」と回答する割合が高く、現在、インバウンド需要で売り逃し・機会損失が生じている可能性がある。そのため、観光スポットの各種決済のキャッシュレス化を進めることにより、彼らの日本での消費を促すことが期待できる。

こうしたキャッシュレス化の「利点」を見据え、近年、日本においても、キャッシュレス化推進に向けた動きが「産官学」で急速に盛り上がっている。2018年7月に、産官学で「一般社団法人キャッシュレス推進協議会」を設立し、いわば、オールジャパンでキャッシュレス化を推進する体制が立ち上がった。さらに、政府が、2019年10月に予定されている消費増税対策の一つとして、ポイント還元制度を打ち出したことも大きな注目点だ。

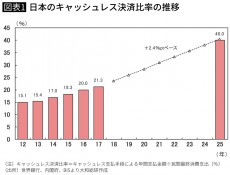

現在、政府は、キャッシュレス決済比率を2025年までに4割へと引き上げる目標を掲げている(図表1)。また、インバウンド需要に関しては、主要な商業施設、宿泊施設および観光スポットにおいて、「100%のクレジットカード決済対応」と「100%の決済端末のIC対応」の実現を目指すとしている。

■高い現金流通高比率が示す根強い現金志向

日本は、こうした産官学の取り組みによって、キャッシュレス決済比率を政府目標の4割まで高め、キャッシュレス先進国に仲間入りすることができるのだろうか。

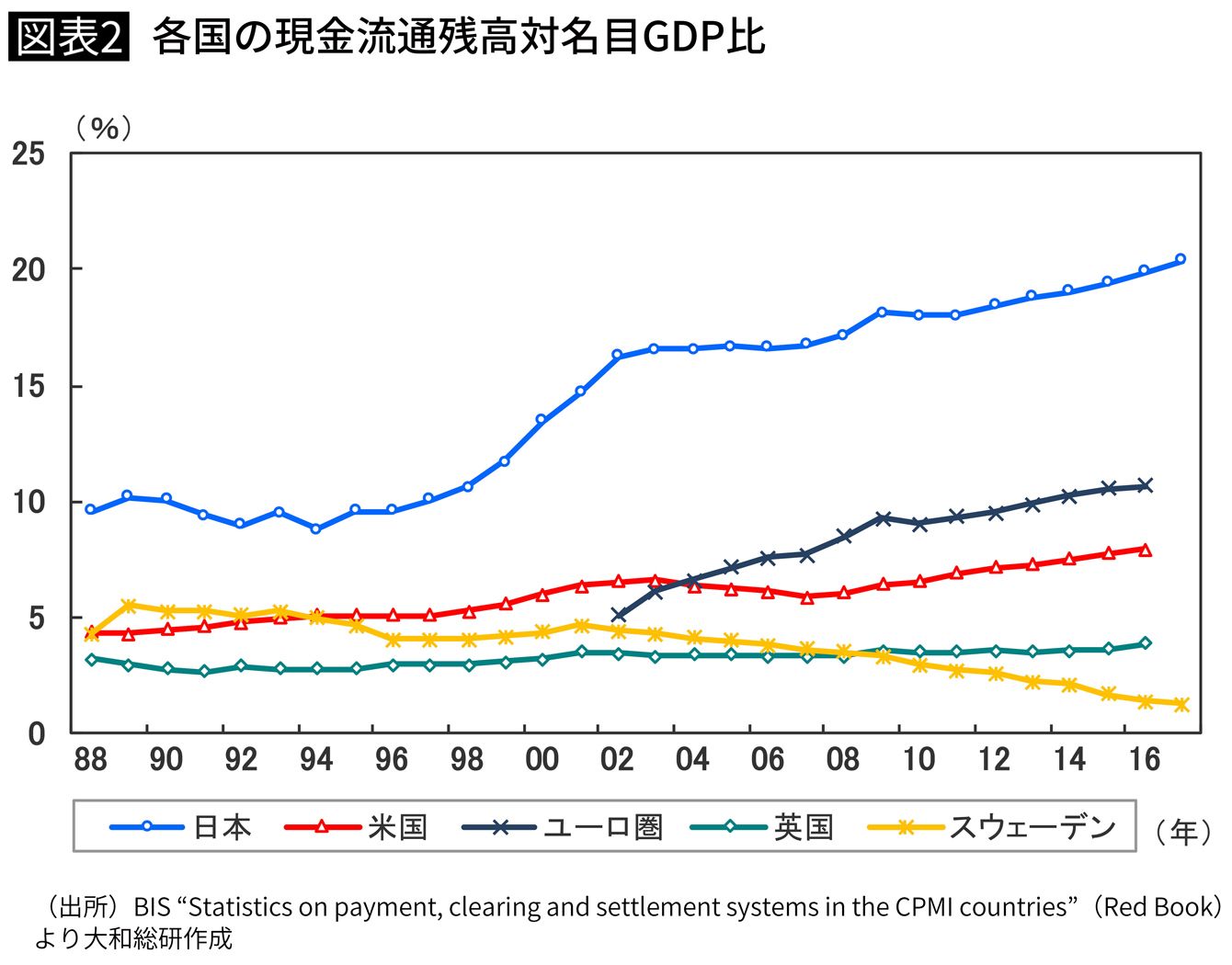

日本の現状を踏まえると、キャッシュレス決済比率は今後緩やかに上昇すると見込まれる一方、キャッシュレス先進国への道のりは遠いと言わざるを得ない。なぜなら、日本人の現金志向が他国よりも強く、その傾向がなかなか変わりにくいと考えられるためだ。この点については、現金流通残高対名目GDP比の国際比較(図表2)から読み取ることができる。

これまで日本は、他国より遅いペースながらもキャッシュレス決済の普及が進んできた。しかし、そうした環境下においても、現金流通残高対名目GDP比は、バブル期の約2倍の水準まで大きく上昇してきたことが確認できる。これは、キャッシュレス先進国のスウェーデンで現金保有が減少し、同比率が低下傾向になっていることと対照的である。

日本において現金流通残高対名目GDP比が上昇している主な要因を分析すると、(1)家計の金融資産に占める現金の比率が緩やかに上昇していること、(2)家計の金融資産そのものが増加していること、の2点を指摘できる。

とりわけ、前者は、日本人の現金志向が依然として根強いことを示している。この背景としては、①他国に比べて現金決済が便利で安心なこと、②その場で支払いが完結すること、③現金決済だと使いすぎる心配がないこと、④手元に現金を置くニーズが相対的に高い高齢者が増加していること、⑤超低金利環境の下で預貯金のメリットが低下していること、が挙げられる。

こうしてみると、日本では、現金決済の方が良いという状況が少なくない。そのため、キャッシュレス決済を促すようなインセンティブを与える仕組みを導入しない限り、本格的なキャッシュレス社会を実現することは困難だと言えよう。それでは、どうすればよいのか。

ここで消費者が決済手段を選択するときに重視する理由を確認すると、キャッシュレス決済を利用する人は、現金決済にはないポイントや割引などを重視する傾向にあることが分かる。そして、政府もこの点に目をつけている。

■二兎を追うポイント還元制度は失敗の可能性

昨年、政府は、消費税率の引き上げが予定されている2019年10月から翌年6月までの9カ月間にわたり、キャッシュレス決済の「ポイント還元制度」を時限的に導入することを決定した。具体的には、中小の小売店や飲食店でキャッシュレス決済をした場合、支払額の5%もしくは2%をポイントで還元するというものである。

この政策は、「消費増税の影響緩和」と「キャッシュレス化の推進」という二兎を追うものだと捉えることができる。また、筆者の知る限り、海外において、増税対策の一環としてキャッシュレス化推進策を打ち出した事例は見当たらず、政府のキャッシュレス化推進に対する並々ならぬ強い意志が感じられる。

ただ問題は、この政策が本当に二兎を追えるのかという点である。実際の予算規模や現場の対応などを踏まえると、この政策は、キャッシュレス化を促す「呼び水効果」が期待できる一方で、その効果は、限定的となる公算が大きい。

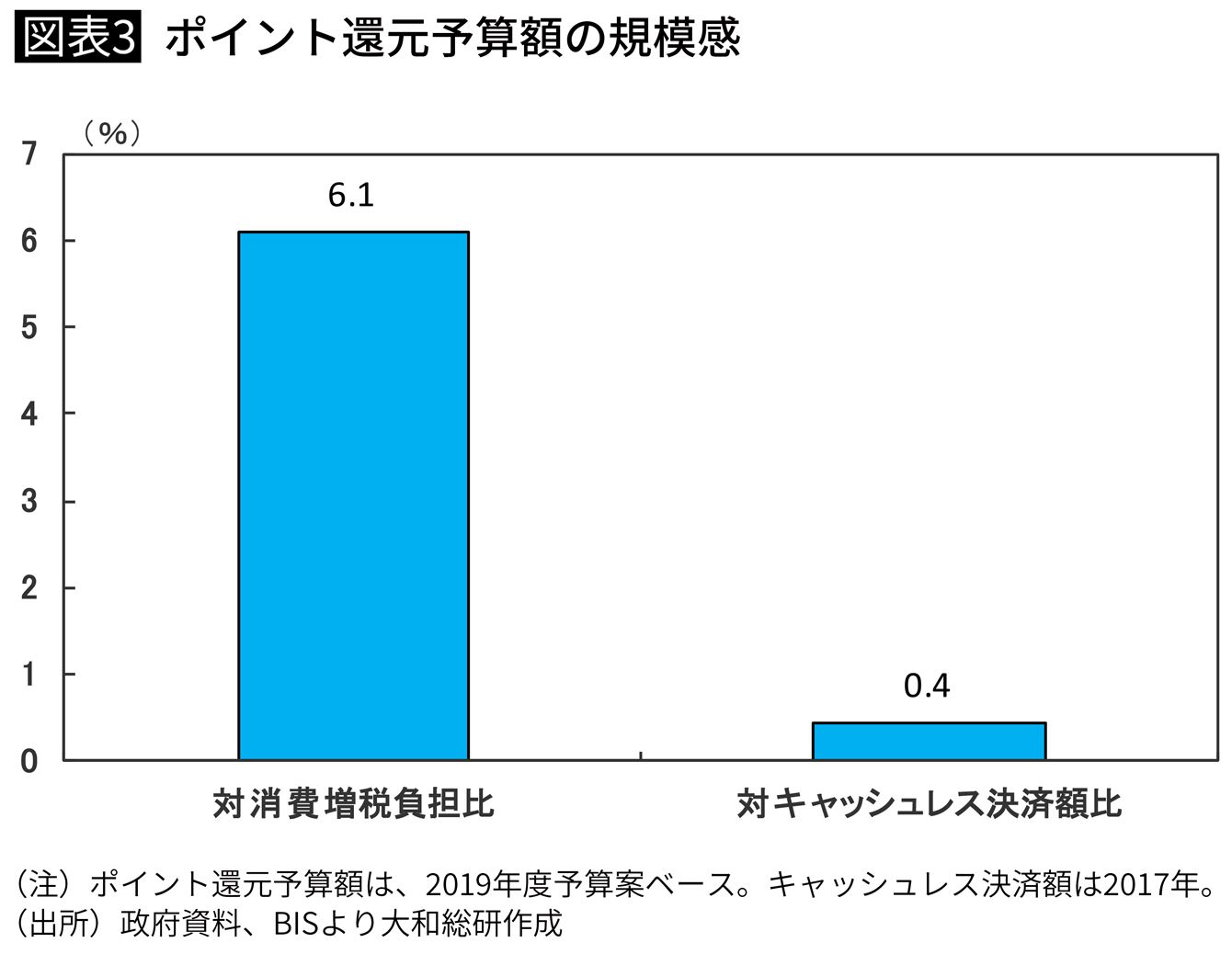

まず、政策の予算規模について考えてみよう。現在、ポイント還元制度の2019年度の予算額として、2798億円が計上されている。しかし、この額は、消費増税による負担増加額(約4.6兆円、軽減税率による負担軽減分を除く)の6.1%程度、2017年のキャッシュレス決済額(約65兆円)の0.4%程度にとどまる(図表3)。

また、この予算額は、①消費者還元分、②事業者補助分、③広告などの経費、から構成されており、いわゆる「真水」の政策(=①)の規模は、より限定的なものとなる。こうした現状を踏まえると、今後、2019年度の補正予算や翌2020年度の本予算において、さらなる予算額が計上されない限り、二兎を追うことは難しいと評価できる。

次に、中小・零細企業にとっては、ポイント還元のためのシステム導入コストや、カード会社へ支払う手数料などが重荷となることに注意が必要だ。政府は、ポイント還元制度を適用するために、カード会社の手数料を通常より引き下げることを条件に入れている。

しかし、それでも手数料負担を重く感じる中小・零細企業は少なくない。また、ポイント還元制度が終了すれば、その手数料が元の水準に引き上げられる可能性もあることから、システム導入に踏み切れないという声も聞かれる。そして、ポイント還元制度を実施する余力がない店は、「客を他の店に取られるだけ」で終わる可能性もある。

さらに、これまでに前例のないポイント還元制度の導入時や制度終了時において、企業や消費者の間に混乱が生じるリスクが存在する。その場合、本来なら便利な決済手段であるキャッシュレス決済が不便という印象を持たれることになり、結果として、キャッシュレス化の「失敗体験」になってしまう可能性がある。

■キャッシュレス社会実現に必要な3つの課題

こうした状況のなか、日本の成長戦略にも資するキャッシュレス化の動きを加速させるためには何が必要か。最後に、今後の課題について、①店舗、②キャッシュレス企業、③利用者、という3つの視点から検討することにしたい。

第一に、大きなボトルネックになっているコストの引き下げが欠かせない。例えば、公正取引委員会の調査によると、クレジットカードの場合、加盟店がカード会社に払う手数料は取引金額の1~6%であり、うち約3割の加盟店は4%以上となっている。特に、加盟店手数料が高く設定されやすい中小・零細企業にとって負担は重く、キャッシュレス貧乏になりかねない。キャッシュレス決済を普及させるには、キャッシュレス決済を日本にとっての重要な「社会インフラ」という視点で捉え直し、そのコストの低下を官民で実現することである。

現在では誰もが利用しているインターネットや携帯電話も、登場当初は利用料金が高く、一部の人しか利用できなかった。しかし、利用者が増えるなかで「規模のメリット」が働き始め、さらにはビジネスの横展開による「範囲の経済効果」も生じるなかで、利用料金が低下して急速な普及期に突入した。

キャッシュレス決済に関しては、利用者ではなく、店舗が負担する手数料やシステム導入コストを「恒久的」に低減させることが重要だ。今後、政府のポイント還元制度が実施される期間はコストが低下する見込みであるが、あくまで「時限的」なものにすぎず、それではキャッシュレス化を促す効果は限られてしまう。

第二に、キャッシュレス決済サービスを提供する企業の収益拡大機会を増やすために、データの利活用に関する規制の緩和・整備が求められる。現在、キャッシュレス決済のビジネスそのものだけでなく、そこから得られるビックデータを活用して収益拡大を狙っている企業が少なくない。

一般には、そうした企業ほど「範囲の経済効果」を活用して、キャッシュレス決済手数料を引き下げるという戦略を打ち出しやすい。そのため、キャッシュレス決済ビジネスからの横展開を妨げるようなグループ内情報共有やデータ販売・流通に関する規制を緩和すれば、新たなサービスの提供とともに、キャッシュレス決済のコストを低減させるという効果も期待できる。

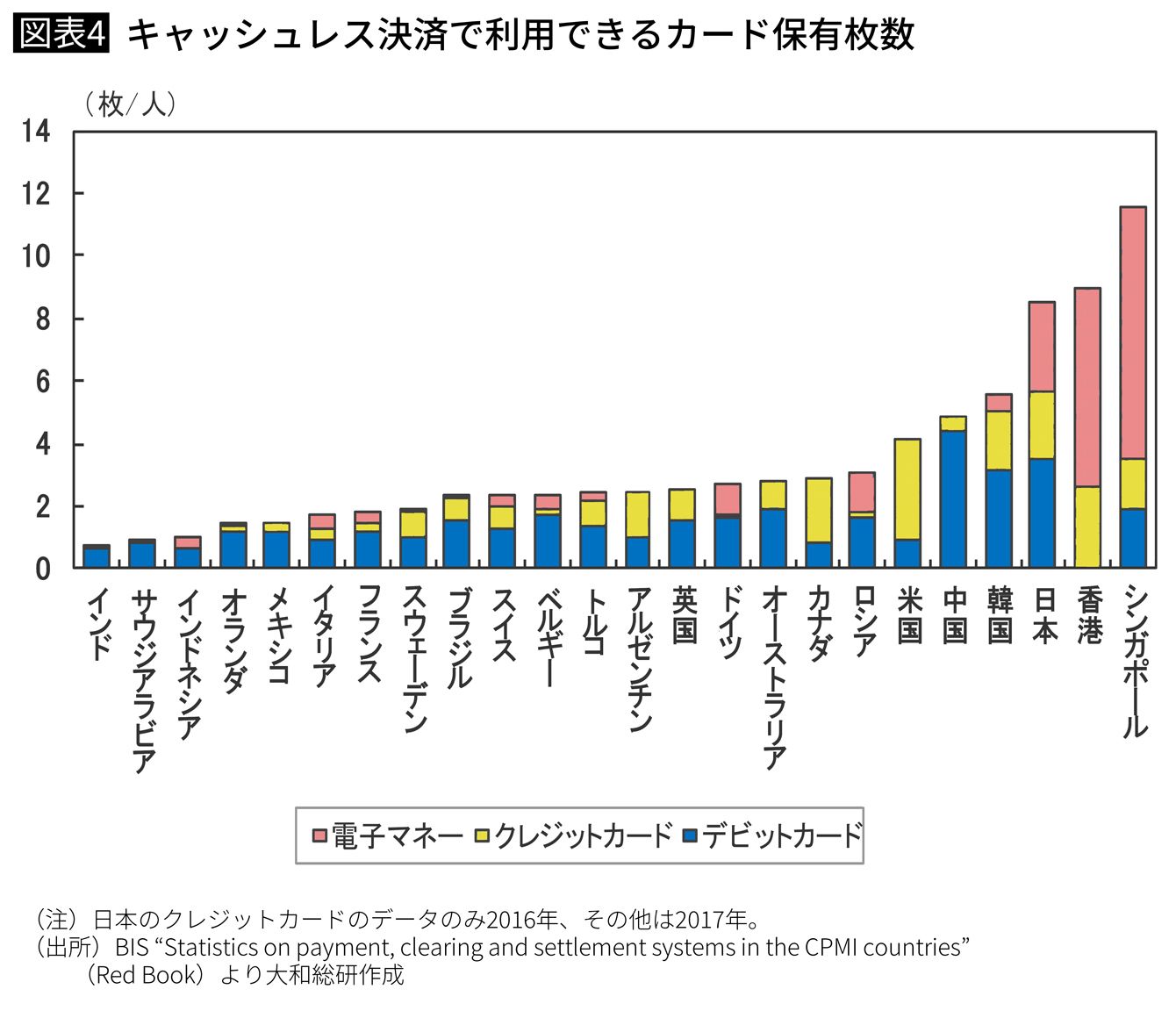

第三に、利用者にとって便利で安心、さらにもお得感を感じられるような「良いキャッシュレス」としなければならない。そのためには、キャッシュレス決済手段の乱立を防ぐことが重要となる。日本がキャッシュレス化で遅れていることは、すでに見た通りであるが、実は、日本人はキャッシュレス決済で利用できるカードを数多く保有している(図表4)。つまり、決済手段が多い一方で、それが十分利用されていないというのが日本の現状なのである。

今後、キャッシュレス決済手段が乱立することになれば、利用者にとって不便になるだけで、むしろ現金志向を強めてしまう。さらに、キャッシュレス決済サービスを提供する企業が過当競争に陥り、サービスが途中で終了するケースも生じかねない。そうなると、利用者は安心してサービスを利用できなくなるだろう。後世に決済手段の乱立という負の遺産を背負わせないためにも、規格の統一や企業連携の促進が求められる。

----------

大和総研主任研究員

2006年早稲田大学経済学研究科博士課程単位取得退学、大和総研入社。2012~14年内閣府で経済財政白書の執筆、月例経済報告などを担当。著書は、『この1冊でわかる 世界経済の新常識2019』(日経BP社、2018年、共著)、『日経プレミアシリーズ:トランプ政権で日本経済はこうなる』(日本経済新聞出版社、2016年、共著)など。

----------

(大和総研主任研究員 長内 智)

外部リンク

この記事に関連するニュース

-

キャッシュレス先進国に住むこどもの「リアルなお金事情」とは?時代が変化する今だからこそ、親から子に「現金」で教えておきたいこと【現役ママFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月17日 9時45分

-

屋台でキャッシュレス決済! Visaが協賛する「テレビ大阪 YATAIフェス! 2024」に行ってきた

マイナビニュース / 2024年9月15日 9時45分

-

近所のドラッグストアではキャンペーンの対象が“現金払い”限定です。キャッシュレスだとお店側はどのくらい手数料を負担するのでしょうか?

ファイナンシャルフィールド / 2024年9月13日 2時30分

-

「新紙幣発行がキャッシュレス化を後押し」リクルートが進めるキャッシュレス戦略

財界オンライン / 2024年8月29日 7時0分

-

なぜ「キャッシュレス決済」が後押しされてるのに、「新紙幣」が発行されるんですか? 将来的に“現金”が使われなくなるなら、意味はないのではないでしょうか…?

ファイナンシャルフィールド / 2024年8月27日 6時0分

ランキング

-

1「打倒自民党。戦いの準備を進めていきます」立憲新代表の野田佳彦氏 27日には自民党総裁選

MBSニュース / 2024年9月23日 17時40分

-

2「ドーンという音がして黒煙が…」物流会社でガソリンを運ぶ大型トレーラー7台が焼ける 香川・坂出市

KSB瀬戸内海放送 / 2024年9月23日 9時40分

-

3能登豪雨、輪島市で新たに1人の死亡確認 死者は計7人に

毎日新聞 / 2024年9月23日 16時20分

-

4さよならイトーヨーカドー“福住と共に30年“”に幕 ハムにアイドル…ドームの記憶も一緒に…

STVニュース北海道 / 2024年9月23日 16時20分

-

5立民現職代表再選ならず 代表選で泉健太氏は決選投票に進めず 当選1回吉田晴美氏も

日刊スポーツ / 2024年9月23日 15時54分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください