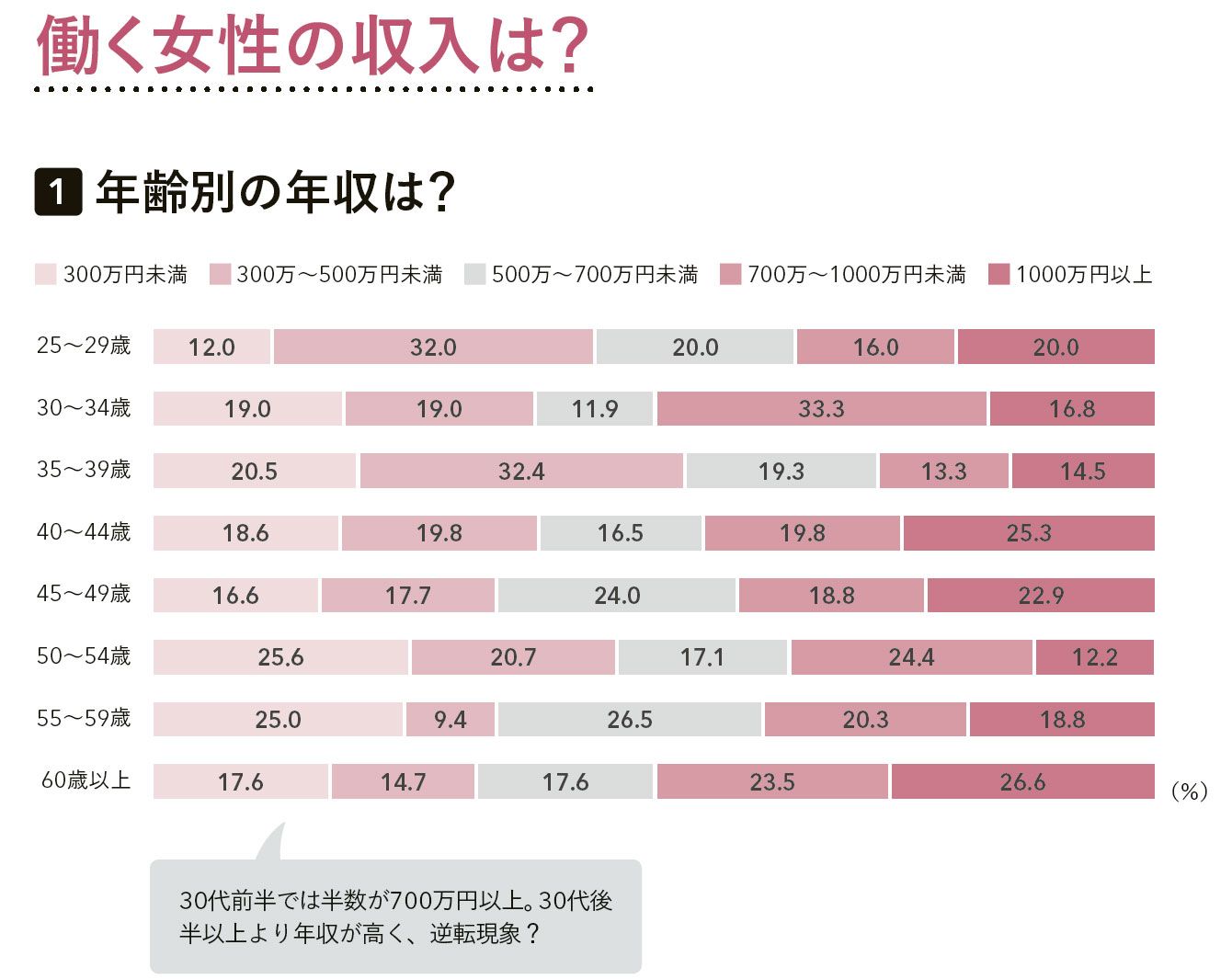

稼ぐ人は収入の何割を貯蓄や投資に回すか

プレジデントオンライン / 2019年5月18日 6時15分

イラスト=ヤマグチカヨ

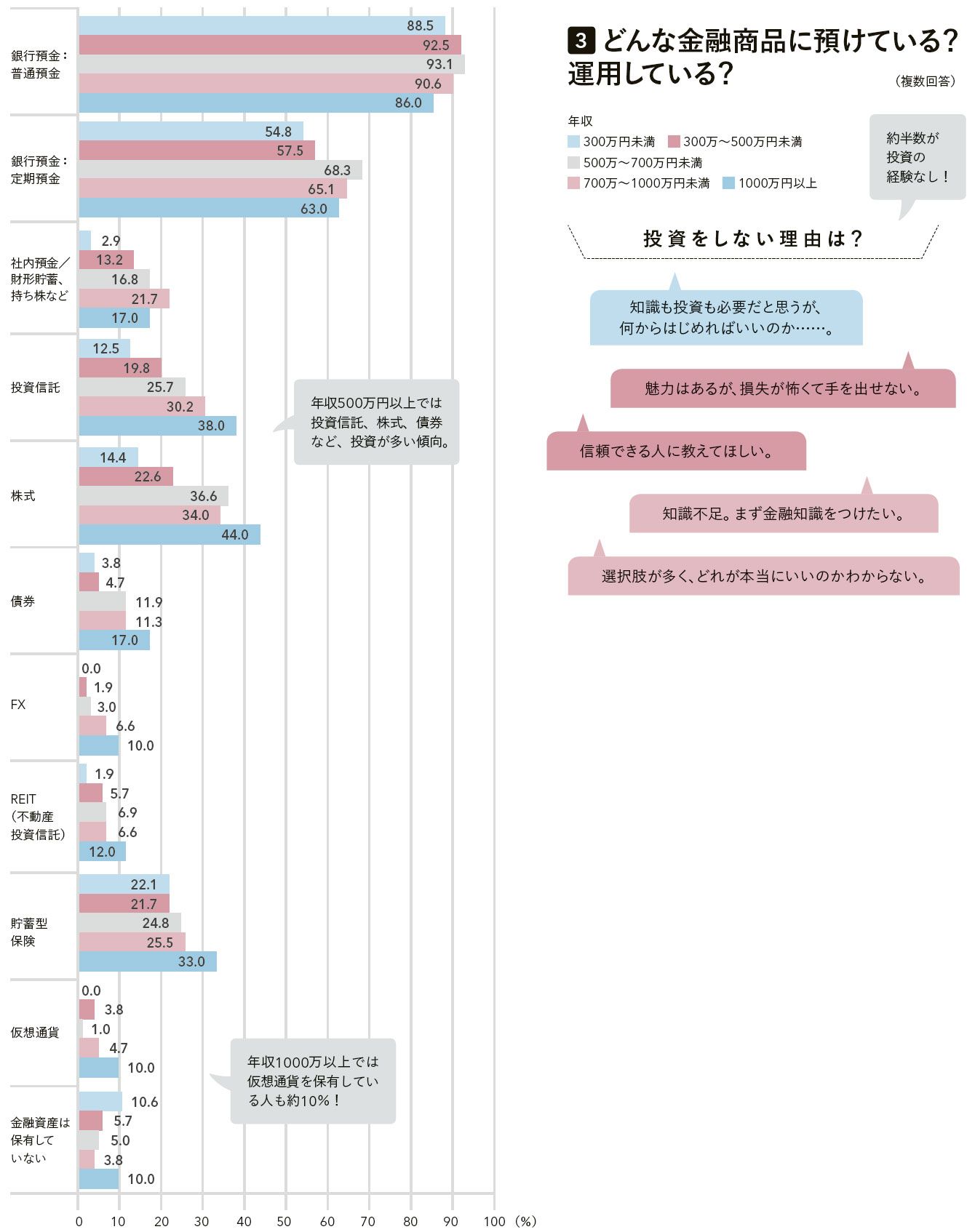

■年収500万円以上では、30%以上の人が株式に投資

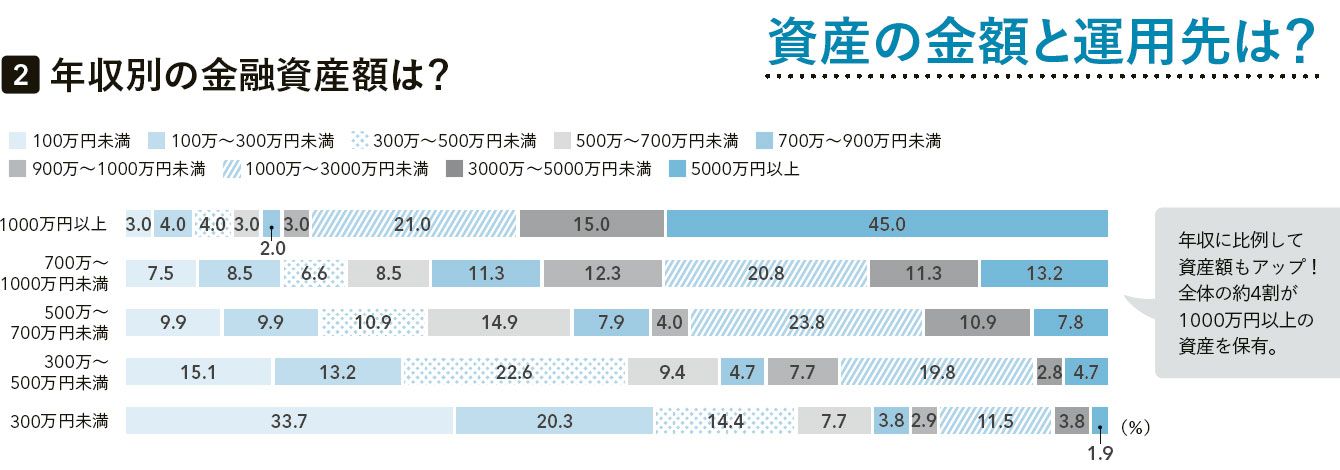

当然のことながら年収が高いほど金融資産も多い、という結果に。

「かなり貯めている人がいる一方で、100万円未満が全体の約14%と、二極化していますね。ある程度の貯蓄がないと、病気など万が一のときに困りますし、スキルアップや転職など、したいことがあっても経済面でブレーキがかかってしまうことも。いつでも使えるお金をある程度、確保しておくことが、安心で豊かな生き方につながります」とファイナンシャルプランナーの田辺南香さん。

利用している金融商品は普通預金、定期預金が圧倒的に多い。日常で使うお金はもちろん、もしもに備えて、ある程度の金額はいつでも引き出せるようにしておく必要があるので、銀行の利用は理にかなっている。

「金融資産は保有していない」という人もおり、とくに年収1000万円以上では10%の人が保有なしと回答。マイホームや投資用マンションの購入で頭金を払って間もない、預金は持っているが本人は預金を金融資産と捉えていない、といった可能性も考えられる。

年収500万円以上では30%以上の人が株式投資を実践。投資信託を保有している人も多い。年収が高い人は資産額も多く、それをしっかり増やそうと考えた結果、投資にも挑戦している、ということだろう。

一方、年収300万円未満では、FXや仮想通貨など値動きの大きいものには手を出していない。それでも投資信託には約13%、株式には約14%が投資しており、投資に前向きな人も。実際、年収や資産が少なくても投資はできる。投資信託は1万円程度からはじめられるし、ネット証券などでは毎月数百円から積み立て投資ができるところもある。投資を実践することはマネーリテラシーの向上にもつながるはずだ。

満期に保険金が受け取れるなど、貯蓄性のある保険を利用している人の割合も高い。保険は中途解約すると元本割れする可能性があるので、加入している人は継続を心掛けたい。

「急な出費に備えて生活費の半年~1年分程度、さらに住宅取得や教育資金などは元本保証のある預金でキープ。それ以外のお金は投資で増やすことを考えてもいいでしょう。目的に合わせてお金の預け先を考えるのが上手な運用のコツです」

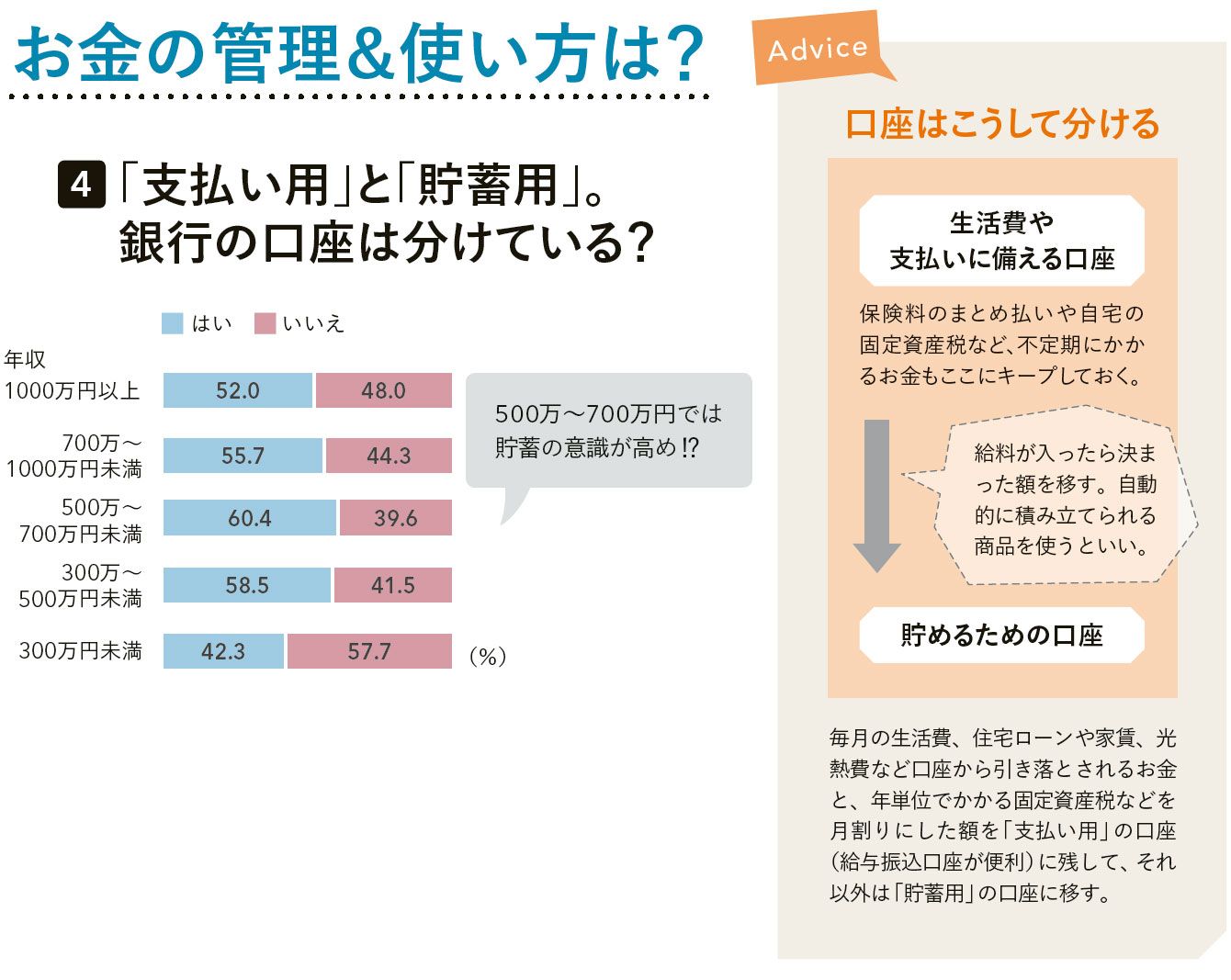

■貯蓄への意識は500万~700万円未満が最も高い

口座に残ったお金=貯蓄したお金、という人も多いと思うが、「支払い用」と「貯蓄用」の口座を分けたほうが確実に貯められる。年収500万~700万円未満では約60%が口座を分けており、「貯めることへの意識が高いと思います」(田辺さん)。

国はクレジットカードや電子マネーの利用によって現金払いの比率を抑える「キャッシュレス化」を推奨している。これには会計ミスの防止や、キャッシュレスに慣れている外国人観光客の需要を取り込むといった目的がある。

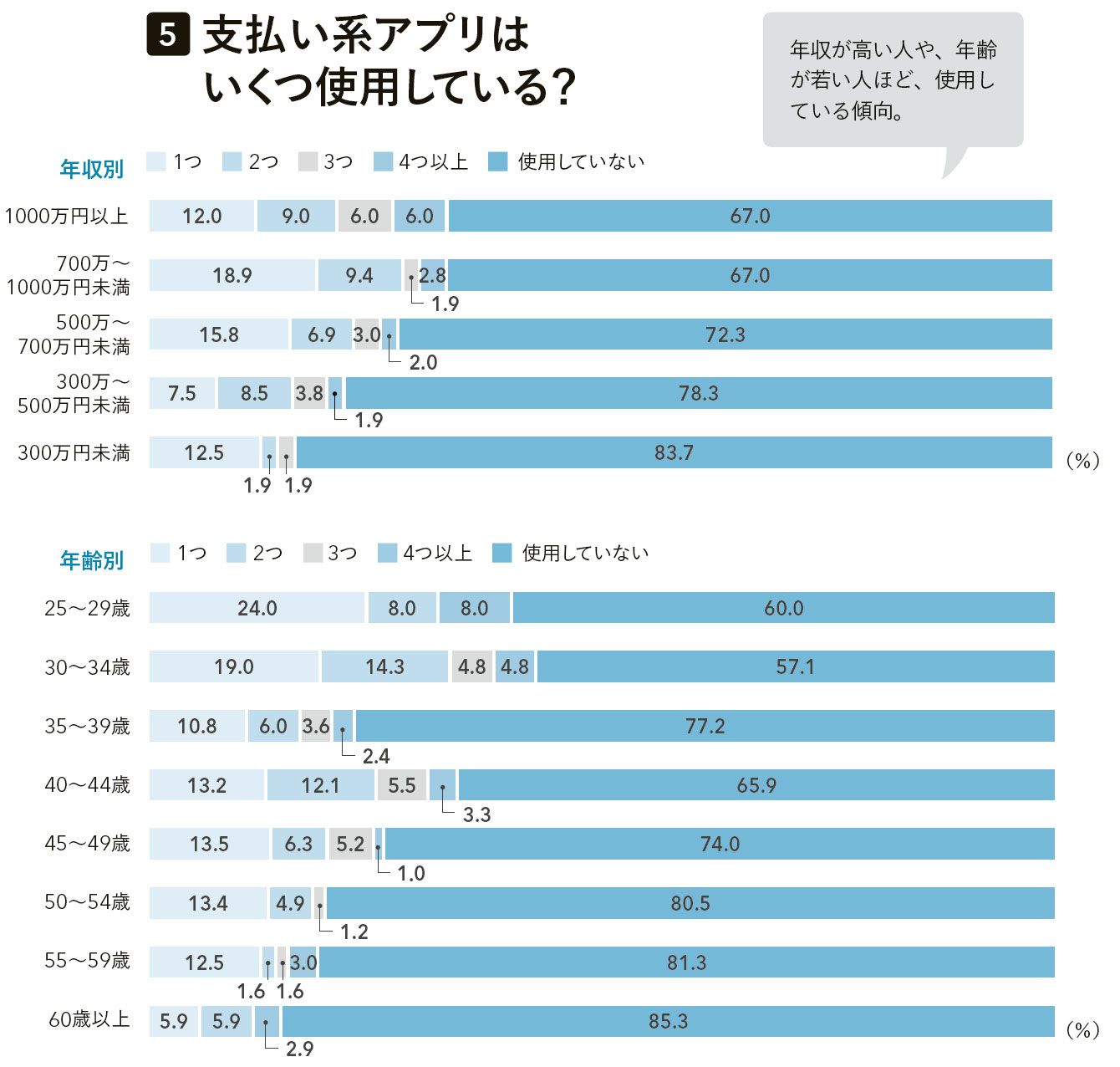

「おサイフケータイ」などの支払い系アプリを利用している人は、年収700万円以上を境に多くなり、複数のアプリを使用している人も。年収増加とともにデジタルリテラシーが高くなる傾向が見てとれる。

また、年収700万円以上では約44%がクレジットカードを4枚以上保有。キャッシュレス化が進んでいると考えられる。

「アプリで支払いができる場面が増える一方で、銀行のATMは統廃合が進む可能性も。少しずつ、キャッシュレスに慣れていくといいかもしれません」(田辺さん)

----------

最も多かったのは「クレジットカード」で、全体の約82%。次いで「現金」が約76%。「電子マネー」は約42%と半数に届いていない。年収700万~1000万円未満では電子マネーが約48%など、年収が高い人ほど、キャッシュレス化が進んでいる様子がうかがえる。

▼クレジットカードは何枚持っている?

全体では4枚以上、2枚、3枚、1枚の順。年収700万円以上では4枚以上が多く、1000万円以上では約44%が4枚以上保有。ステータスのひとつと考えているのかも。ポイント還元率が高い、特典があるカード(デパート系など)の2枚程度に絞り、年会費にも注意。

----------

■しっかり貯蓄できているか、自身の貯蓄割合をチェック

年収300万円以上になると手取り給与の「1~3割未満」以上を貯蓄している人が増える。年収700万~1000万円未満では「3~5割未満」が約26%、「5割以上」も約13%いる。一方、「1割未満」という回答も多く、「年収300万円未満で1人暮らしなどを除けば、1割未満は少ない。また家族形態別では、一番貯めやすいディンクスの貯蓄率がやや低いといえます。ファミリーは共働き中や子どもの教育費が膨らむ前が貯めるチャンス。貯蓄率を高めると将来がラクに」(田辺さん)。

では、どのくらいを貯蓄や投資に回せばいいのだろうか。

表は田辺さんが算出してくれた家族形態別の貯蓄割合の目安。シングルでは実家暮らしか否か、ディンクスでは年収、ファミリーでは子どもの人数などによって異なるが、自身ならどの程度が適切かを計算し、実際の額とどれくらい違うか確認してみよう。手取り年収×割合で貯蓄や投資に回したい金額を計算し、毎月、ボーナス時にそれぞれいくら貯蓄するかを考えるといい。ボーナスは変動が大きいので、支給額が減っても困らない額にしたほうが確実だ。

■思っているほど怖くない。少額で投資を試そう

ネット銀行を利用する人が多いなど、「少しでも有利に増やすために情報をしっかりと得て、利用している人が多いですね」と、田辺さん。

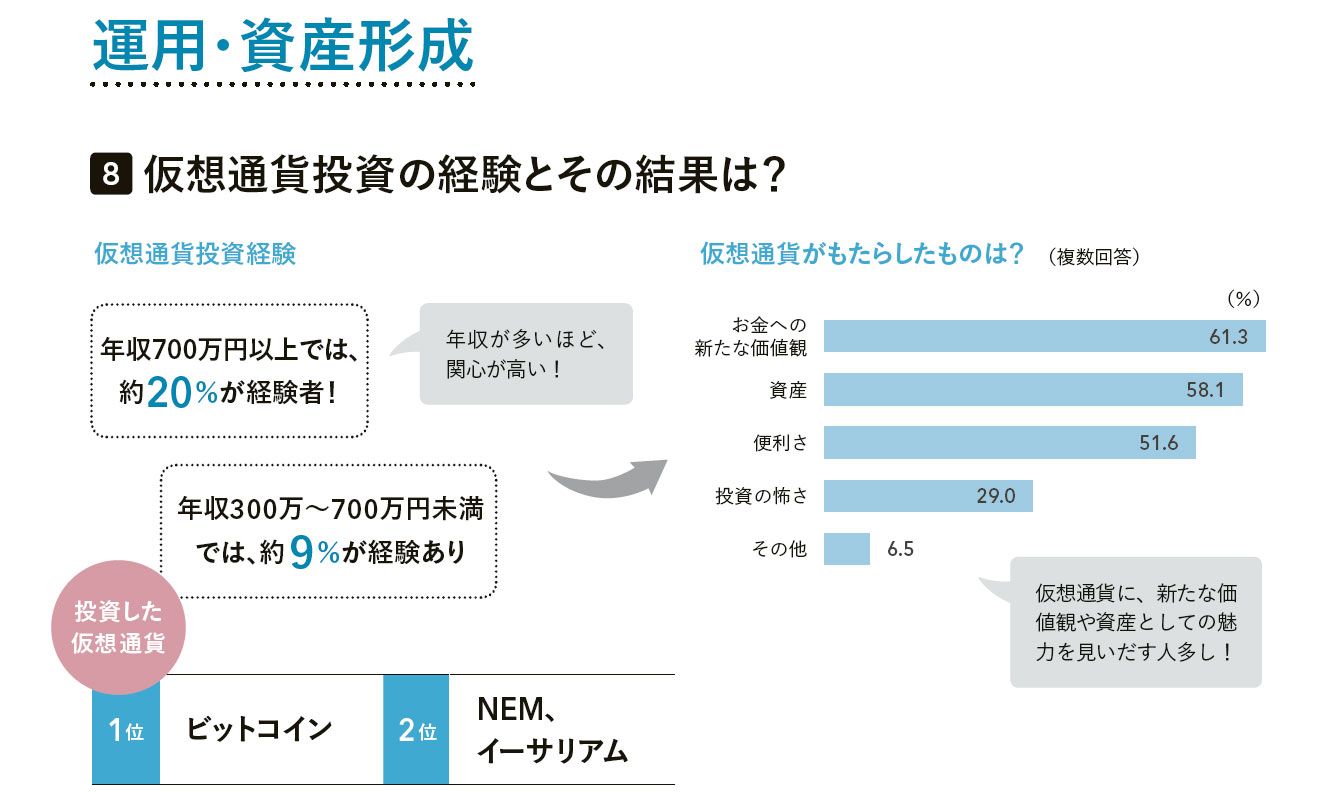

年収が高い人では仮想通貨への投資経験があるなど、新しいものに関心を持ったり、積極的にリターンを狙ったりする人も少なくない。

最近注目されているロボアドについても、「使っている」「知っている」「使ってみたい」を合わせると全体の60%を超えている。

----------

ロボアド(ロボットアドバイザー)とは、AI(人工知能)を用い、個々のリスク許容度に合わせた資産運用の方法が提示されるもの(詳細はP20~)。「使っている」が全体の約8%、「知っているが使っていない」が約27%、「知らなかったが使ってみたい」が約22%と、関心は高めの一方で「使わない」が約40%と、投資には積極的になれない人も。

----------

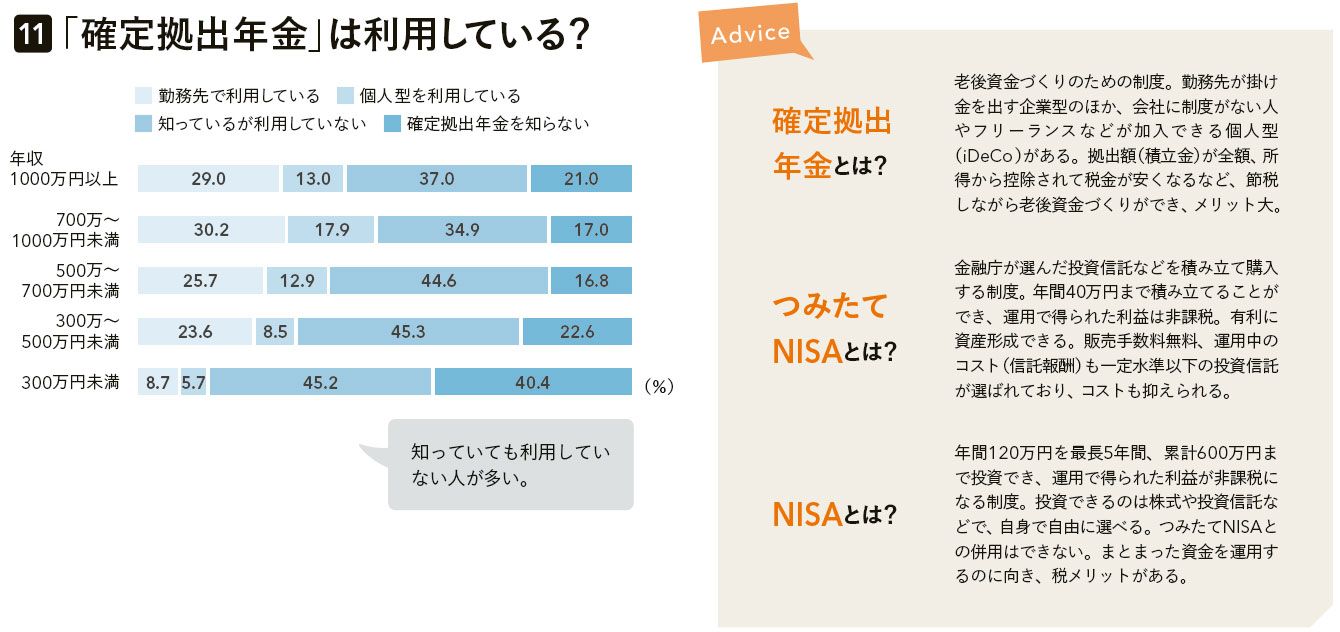

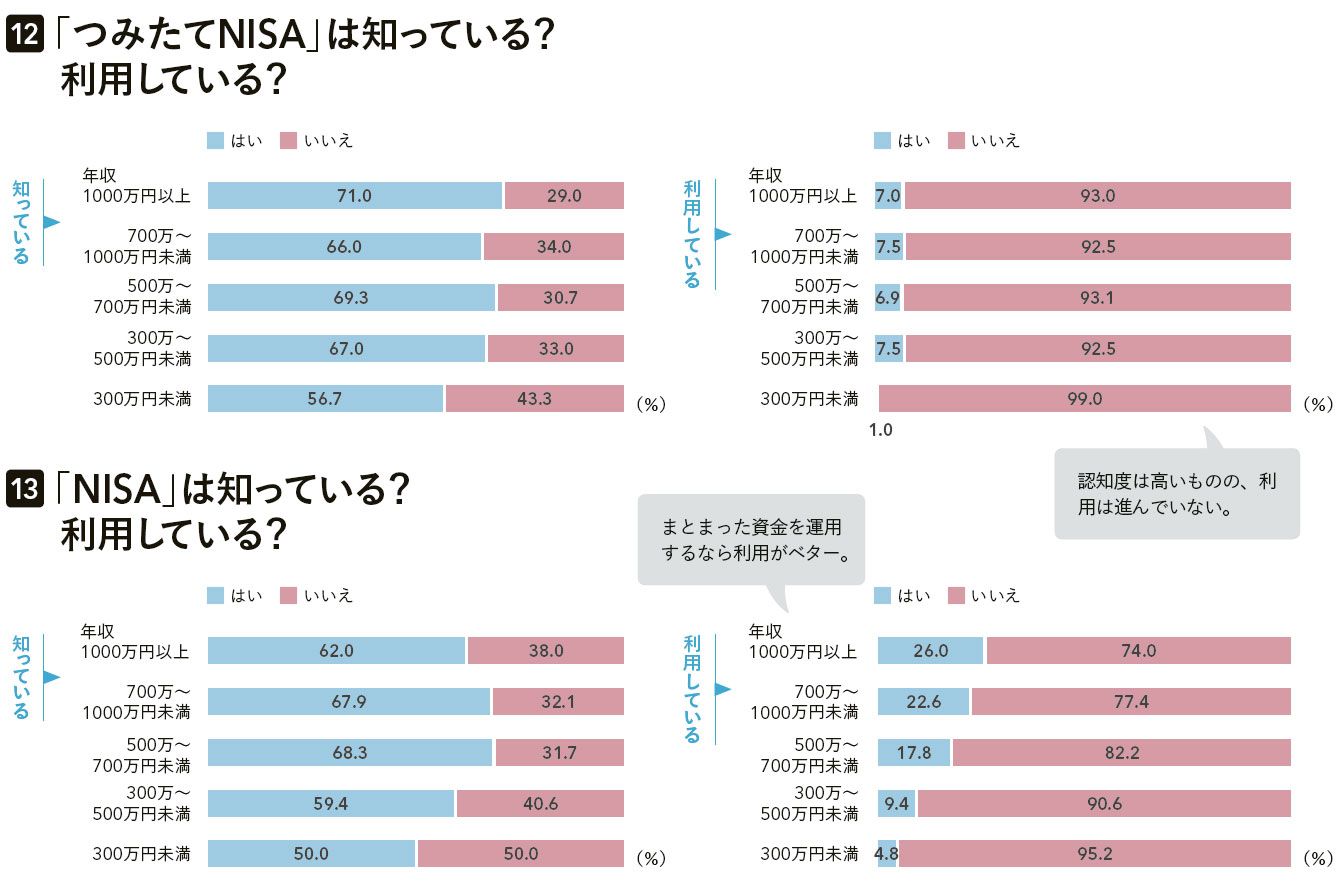

確定拠出年金や、つみたてNISAといった制度の認知度も高いが、利用していない人が大半。「知っているけれど利用していない」というのが主流のようだ。

「貯蓄もしっかりしているし、運用についての情報にも敏感。それでも投資をしている人が少ないのは、安全性重視で、損したくないという気持ちが強いからでしょう」(田辺さん)

実際、アンケートでも「損をしないか心配」「増やしたいが怖くてできない」という声が多い。しかし人生100年といわれる時代。少しでもお金を増やすためには「貯蓄や投資に回すお金を確保する」ことに加えて、「それを上手に増やす」ことも重要。年収の多寡にかかわらず、資産運用のスキルは身につけたい。

田辺さんは、「投資をすれば一時的に値下がりすることはありますが、値下がりをなるべく小さくする方法は3つあります」と話す。

1つ目は、まとめて投資せず、毎月コツコツ積み立て方式で投資すること。積み立てなら高値のときに買ってしまう失敗を避けられる。また10年以上などの長期で値上がりを待てる資金を投資すれば、一時的に値下がりしても慌てずに済む。

■幅広く分散投資をして大失敗を避ける

2つ目は「ベストを選ぼうとせず、失敗しないことを重視すること」。株式投資で特定の会社を狙い撃ちする、といった投資ではなく、世界中の株式に投資するインデックス投信など、幅広く分散投資をして大失敗を避けるのだ。

そしてiDeCoやつみたてNISAといった、税優遇がある制度を活用し、投資のリターンをより大きくするというのが、3つ目の方法。

「宝くじはゼロになることがありますが、投資で資金がゼロになる確率は低い。まずは少額で試し、投資との相性をチェックして」(田辺さん)

貯蓄と投資の増え方を比べてみる、支払いアプリを利用してみるなどすれば、マネーリテラシーやデジタルリテラシーもアップするはずだ。

調査概要●NTTコム オンライン・マーケティング・ソリューションの協力を得て、インターネットによるアンケート調査を実施。対象は25歳以上のフルタイムで働く女性517人から回答を得た。調査は2018年10月に実施。【年齢】25~29歳:25人/30~34歳:42人/35~39歳:83人/40~44歳:91人/45~49歳:96人/50~54歳:82人/55~59歳:64人/60歳以上:34人【未・既婚】独身(未婚):189人/独身(離別・死別):68人/既婚:260人【子の有無】いない:303人/いる:214人

----------

ファイナンシャルプランナー

プラチナ・コンシェルジュ代表。心豊かな生活を実現するお金のコンシェルジュとして保険や老後資金、ライフプランなどについて執筆、セミナー講師などで活躍。

----------

■▼働く女性の収入は?

■▼どんな金融商品に預けている? 運用している?

■▼お金の管理&使い方は?

■▼貯蓄や投資のペース

■▼運用・資産形成

■▼「確定拠出年金」は利用している?

(フリーライター 高橋 晴美 イラスト=ヤマグチカヨ)

外部リンク

この記事に関連するニュース

-

30歳独身の平均貯蓄額はいくら?1年間で貯金「50万円」を達成するにはどうしたらいい?

ファイナンシャルフィールド / 2024年7月22日 2時10分

-

手取り20万円・40代独身「もう無理かな」…貯蓄すら「お金持ちにしか無理」という現実

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月10日 17時0分

-

30歳を目前にして貯金がほとんどないことに不安を感じはじめました。まだ独身ですが、収入に対してどのくらい貯金するとよいでしょうか?

ファイナンシャルフィールド / 2024年7月7日 4時30分

-

33歳年収400万円で毎月「1万円貯金」をしています。貯まっている気がしないのですが、続けたほうがよいですか?

ファイナンシャルフィールド / 2024年7月5日 2時20分

-

41歳で資産7000万円の貯蓄達人。学生時代はデンマークの筋子工場でアルバイトも?実践すべきは「JUST KEEP BUYING」

オールアバウト / 2024年6月24日 20時5分

ランキング

-

1ユークス、脚本家の野島伸司氏が社外取締役を辞任 一身上の都合

ロイター / 2024年7月23日 16時55分

-

2日本製鉄、中国宝山鋼鉄との自動車鋼板合弁解消へ

ロイター / 2024年7月23日 17時19分

-

3「脱ママチャリ」電動自転車がここへ来て人気の訳 10万超でも高性能化、小型化で「1人1台」に?

東洋経済オンライン / 2024年7月23日 10時0分

-

4小林製薬、会長と社長が辞任 紅こうじ問題の責任明確化

ロイター / 2024年7月23日 13時9分

-

5「地方に多いホームセンター」が都会進出を狙う訳 人口減少が進む中、大手を軸に再編が進行

東洋経済オンライン / 2024年7月23日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください