ゾゾ決算に隠された「本当にヤバい数字」

プレジデントオンライン / 2019年5月15日 15時15分

■「3つの誤算」で史上初の減益

アパレル通販サイト「ゾゾタウン」を運営するゾゾは創業以来、売り上げも利益も右肩上がりで増加し続けてきた。ところが4月25日に発表した2019年3月期の決算で、営業利益がはじめて減少に転じた。一体何が起きているのか。財務諸表から読み解いていきたい。

ゾゾの連結損益計算書を見ると、営業利益は2018年3月期の326億円から2019年3月期には257億円と、約2割も減少している(図表1)。

この1年間を振り返れば、ゾゾは誤算の連続だった。

1つ目は、PB事業の不発だ。採寸用ボディースーツ「ゾゾスーツ」を大量に無料配布し、採寸結果に基づいたPB商品の販売で大きく稼ぐ算段だったが、想定通りにいかなかった。今期の見込みとしては200億円の売上高だったが、結果は27億円に終わっており、事業としては失敗といわざるを得ない。「ゾゾスーツ」の大量配布に伴うコストや一連のプロモーションコストが重くのしかかり、全体の利益が圧縮されてしまった。

2つ目は、有料会員向けの割引サービス「ZOZOARIGATOメンバーシップ」である。昨年12月にスタートしたこのサービスは、会員からすればお得だが、出店企業からすれば勝手に安売りされてはたまったものではない。結局、大手ブランドがゾゾタウンから相次いで撤退したことを受け、わずか4カ月でサービス終了に追い込まれた。

3つ目は「おまかせ定期便」である。これは、ゾゾのスタッフがスタイリングしたコーディネート商品を定期的に5~10点送るサービスだ。昨年2月にスタートしたが、既存会員を取り込めず、わずか1年あまりでサービス終了となった。

■それでも超優良企業である決定的な理由

このように世間を騒がせるネガティブな話題が多いゾゾであるが、印象に流されてはいけない。その本当の実力は、財務諸表を冷静に分析することではじめて見えてくる。

冒頭でお伝えしたようにゾゾの営業利益は減益しており、営業利益率にすると21.7%になる。だがこれは全業種平均の6~7%と比較すると高い数値を保っており、上場企業の中でもかなり上位の水準だ。

また、株主から預かったお金で効率よく稼いでいるかどうかを計るROE(=当期純利益÷自己資本)を見ると、ゾゾはなんと50.5%もある。これは上場企業の中でも1、2位を争うぐらいの高水準である。

つまり、弱体化したとはいえ、ゾゾが超高収益企業であることには変わりはない。

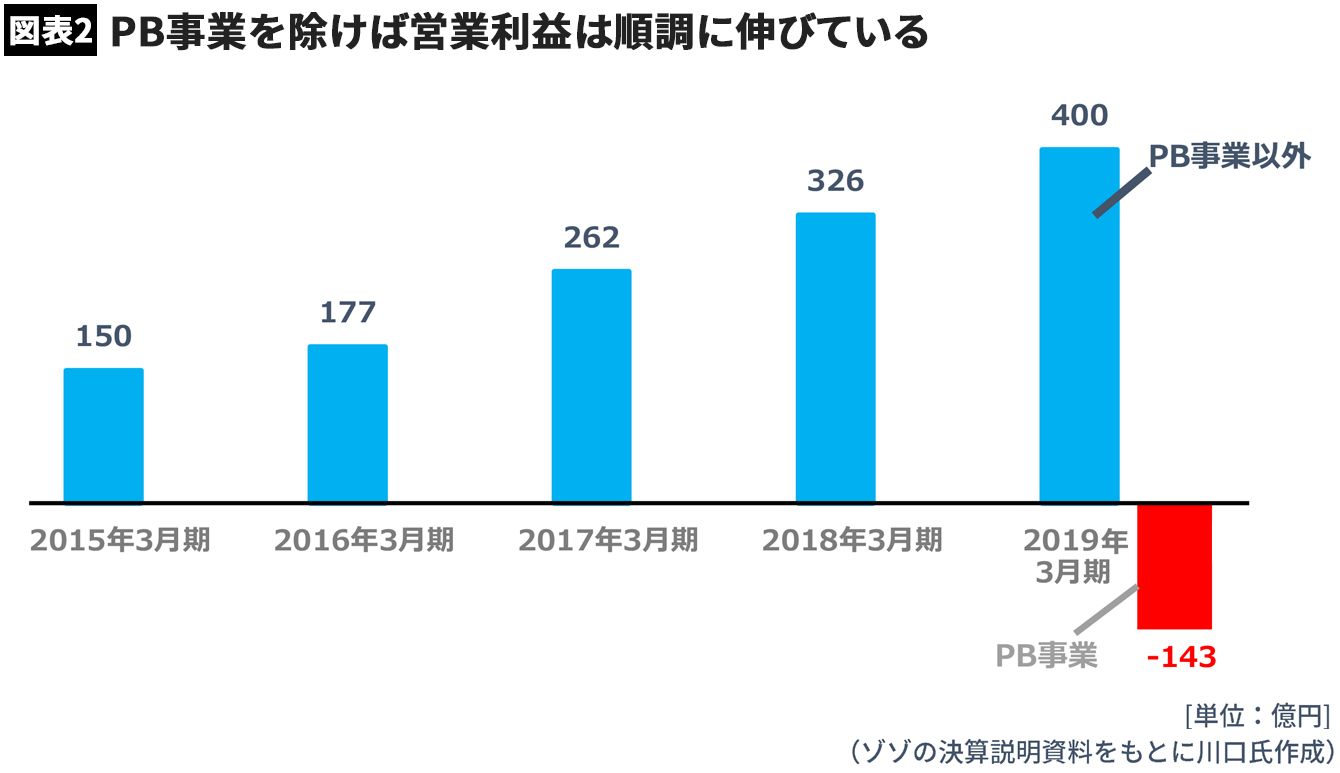

しかも、事業別の営業利益の推移を見てみると、PB事業で赤字になったというだけで、ゾゾタウンを中心とする既存事業は右肩上がりで成長している(図表2)。「ZOZOARIGATOメンバーシップ」終了で、出店企業のゾゾ離れも一旦は収まったため、今後の既存事業に大きな痛手はないだろう。

■売掛金が不良債権に……噂は本当なのか

『週刊新潮』では、ゾゾについて「2カ月の間、回収できていない売掛金があり、不良債権化している」と報道していたが、この点についても、財務諸表から検証してみたい。

確かに、四半期ごとに数字を追ってみると、現預金残高が12月末時点で82億円にまで減少し、その代わり売掛金が膨らんでいる。

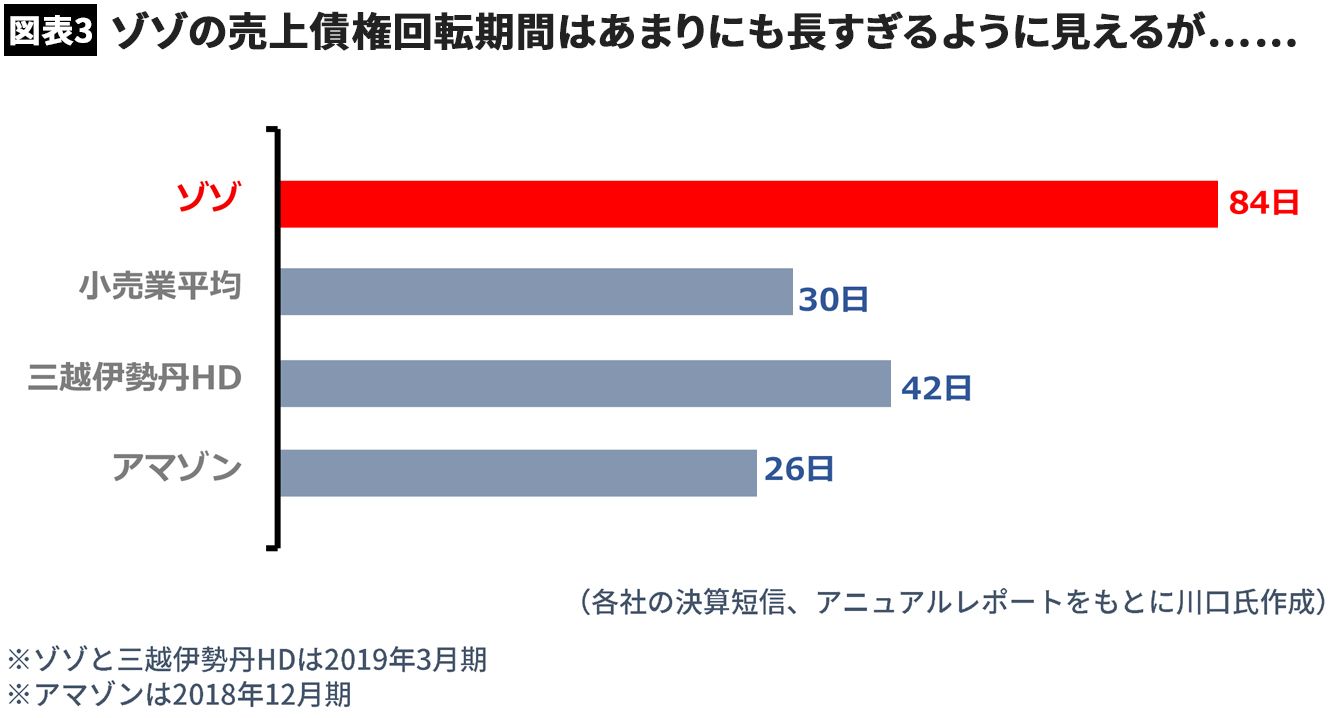

また、ゾゾの売上債権回転期間(=売掛金÷1日当たり売上高)を計算すると、84日もある。つまり、商品が売れてからその代金を回収するまでの期間(回収サイト)がおよそ3カ月もかかっていることを意味する。

仮にゾゾが、建設業や重厚長大な製造業であれば、売上債権回転期間が100日以上あってもおかしくはない。ビジネスの特性上、回収の足が長くなるのは当然だからだ。しかし、ゾゾのような小売業の場合、30日前後が平均的な売上債権回転期間だ。ちなみに、アマゾンは26日、三越伊勢丹ホールディングスでも42日である(図表3)。

このことから、ゾゾの売掛金の中には回収見込みのない不良債権が含まれているのではないか、と思われている節がある。

■特殊なビジネスモデルの正しい読み解き方

確かに、一般的な分析結果では、「不良債権を抱えている兆候あり」という解釈となる。しかし、ゾゾは一般的な小売業とは異なる特殊性もあるので、その点を考慮して分析する必要がある。

その特殊性とは、ゾゾでは商品の販売価格のうち手数料部分のみ(純額)が売上として計上される一方、売掛金は総額で計上されていることだ。

ゾゾは、いわば手数料ビジネスであるため、手数料部分を売上高とすることは理にかなっている。他方で、お金の流れとしては、顧客から総額で代金を受け取り、手数料を除いた分をブランドに支払っているため、売掛金を総額で計上することについても合理性がある。

このように売上高(分母)が純額で、売掛金(分子)が総額で、基準としている数値が整合しないため、単純に算出される売上債権回転期間は、ゾゾの実態を正しく反映していない。

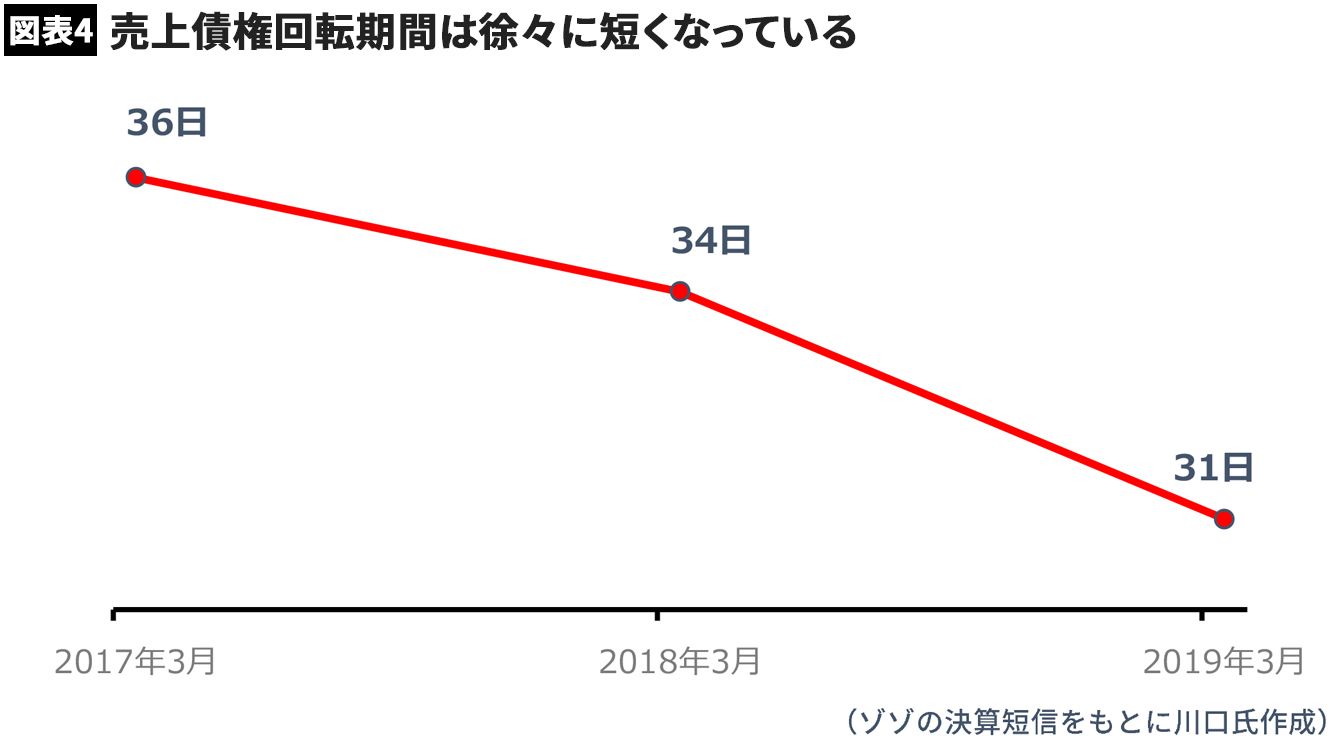

ではどうすればいいのかというと、売上高に代えて商品取扱高にすれば、分母と分子どちらも総額で両者の整合性が取れるため、実態を反映した回転期間が計算できる。ゾゾの売掛金は274億円、1日当たり商品取扱高は約8.8億円なので、274÷8.8で、売上債権回転期間は31日程度に収まった。同じように過去の数値を算出してみても、徐々に短縮されてきていることがわかる(図表4)。

このようにゾゾのビジネスモデルを正しく理解し、実態に即した分析を行えば、売掛金が滞留し不良債権化している兆候はどこにも見当たらないことが分かる。

■消費者との間にGMOの姿有り

さらにいえば、ゾゾと一般消費者との間に決済代行会社が入っているため、売掛金の相手先は決済代行会社である。つまり、一般消費者から代金が支払われなかったとしても、貸倒れリスクは決済代行会社が代わりに負担しているので、売掛金が不良債権化することは、ほぼゼロである。

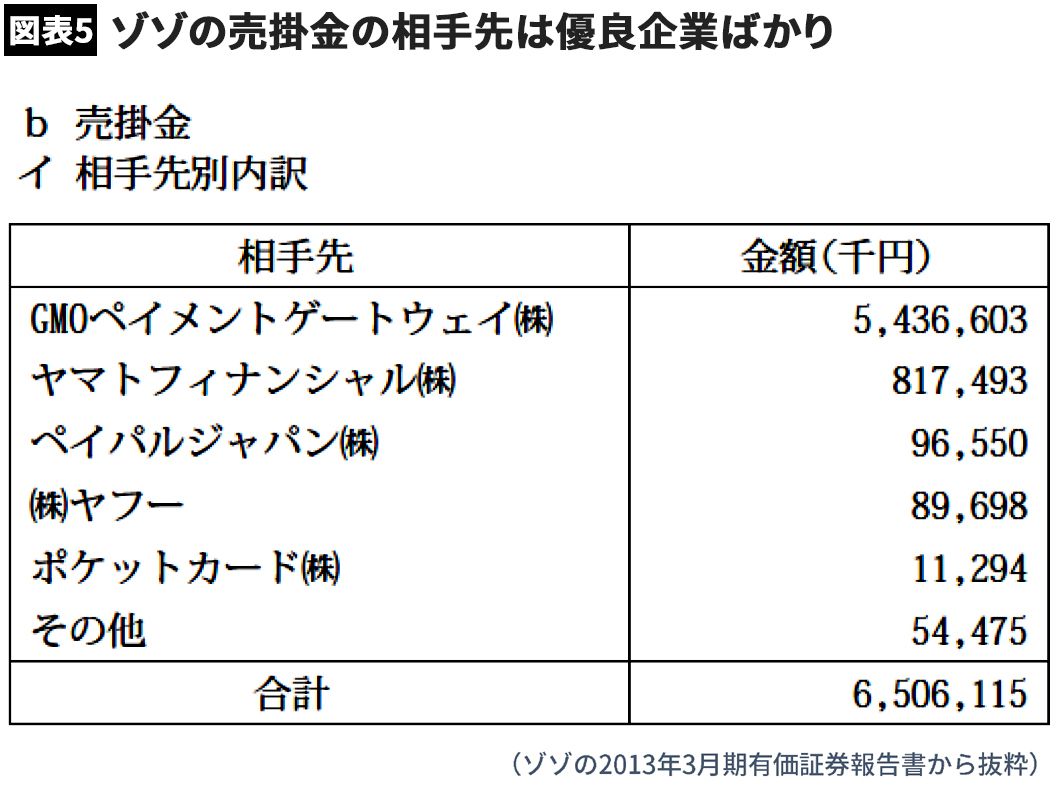

もちろん、決済代行会社が破綻すれば売掛金は貸倒れてしまうが、ゾゾの決済代行会社はGMOペイメントゲートウェイが大部分で、そのほか、ヤマトフィナンシャル、ペイパルジャパン、ヤフーなどの大手の優良企業ばかりである(図表5・2013年3月期の有価証券報告書「売掛金の相手先別内訳」に掲載)。

2014年3月期からは有価証券報告書の開示義務がなくなったので、現時点での売掛金の相手先別内訳は不明だが、売掛金の大部分がGMOペイメントゲートウェイということ自体は変わりないだろう。

つまり、GMOペイメントゲートウェイ、ひいてはその親会社であるGMOインターネットの破綻の懸念がない限り、ゾゾの売掛金が不良債権化するリスクはほぼ皆無といえる。

■たった1つの不可解な要素

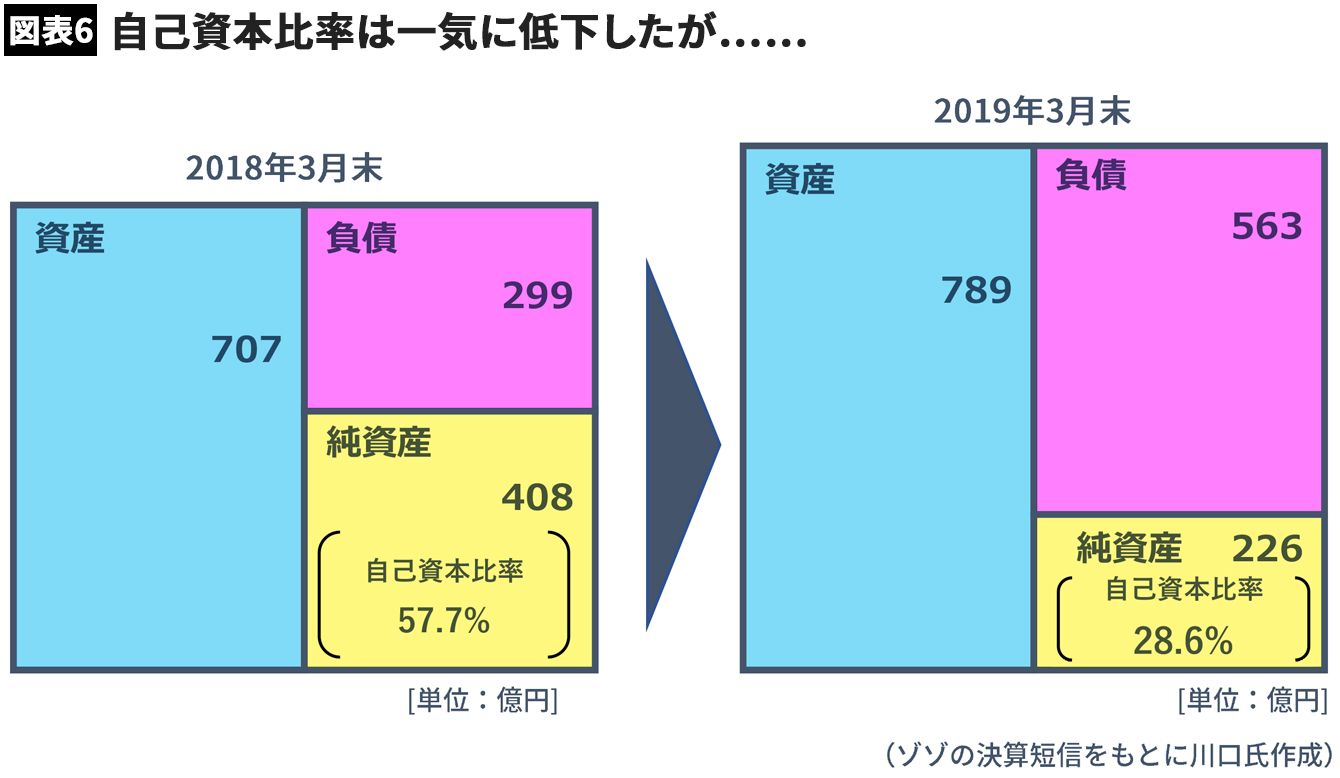

自己資本比率の急激な低下についても懸念の声がある。

実際、2018年3月末に57.7%あった自己資本比率が、2019年3月末には28.6%にまで低下している(図表6)。

自己資本比率は会社の安全性を計る指標で、高ければ高いほど安全性が高く、安全性の目安は30%とされる。ゾゾはこれが57.7%から28.6%へとたった一年で半減したので、財務体質悪化と思われても仕方ない。一般に自己資本比率の低下は経営破綻のシグナルだからだ。

だが、ゾゾの自己資本比率低下の理由は、240億円の銀行借り入れと、ほぼ同額の自社株買いによるものである。業績悪化が原因の自己資本比率低下ではない。また、ゾゾの利益水準と配当性向を考えれば、翌期には100億円以上の利益剰余金が加算することが予想され、自己資本比率は余裕で30%を超えるだろう。

ただし私には、キャッシュフローの観点から見て、ひとつ疑問に思うことがある。それはゾゾがこのタイミングで借金をしてまで自社株買いをしたという点だ。

これについては、ファイナンス理論に照らせば、「資本構成の最適化」と解釈することも可能だろう。金利が低い銀行借り入れで、キャッシュアウト(資金の流出)を減らす効果も確かにある。

だが、キャッシュが潤沢にある企業ならまだしも、ゾゾのキャッシュポジションは、ここ数年200億円から250億円程度である。つまり、手持ちのキャッシュと同程度のお金を借りて自社株買いをしたので、かなり思い切った支出といえる。しかも、自社株買い当時の株価が割安だったわけでもない。

■楽観シナリオはいよいよ崩壊か

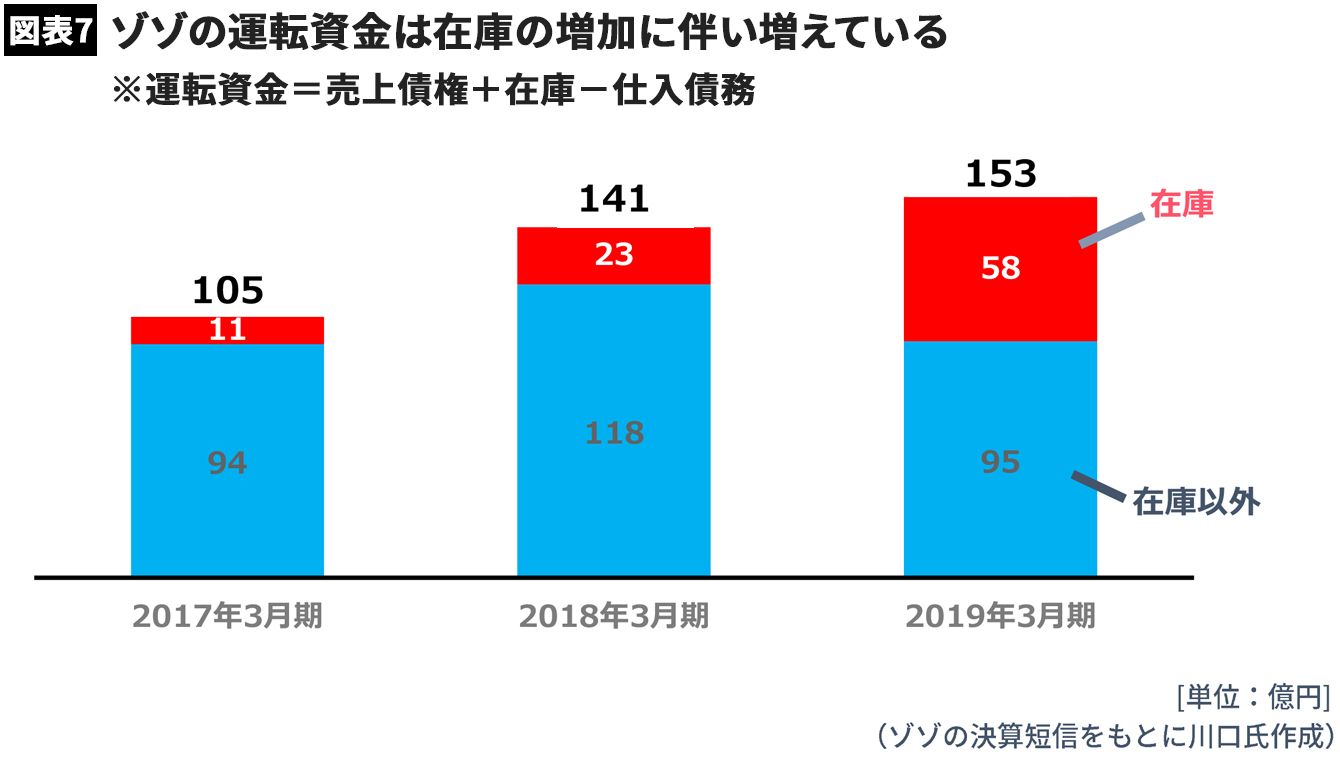

また、ゾゾはPB事業を始めてから在庫が徐々に増加し、それに伴い必要な運転資金も増えている(図表7)。翌期の設備投資額を2倍以上に増やす予定である(2019年3月期:36億円→2020年3月期:77億円)。新規ビジネスの開始と既存ビジネスの規模拡大で、今後ますますキャッシュが必要になるだろう。

おそらく、自社株買いを行った2018年5月時点では、不足するキャッシュはPB事業で補完するつもりだったのだろう。しかし、その楽観シナリオが崩れ、結果として自社株買いは勇み足となった。2019年3月に、三井住友銀行とコミットメントライン契約を締結し、追加の融資枠150億円を確保したのも、この結果を受けてのことだろう。

ゾゾについては、事業だけでなく、キャッシュの動向も注視してきたい。

----------

公認会計士

早稲田大学会計大学院非常勤講師。監査法人での会計監査、ベンチャー企業での取締役兼CFOなどを歴任。現在、多数の上場企業の社員研修や各種団体主催の公開セミナーなどで、「会計」をわかりやすく伝える人気講師として活躍中。著書に『決算書を読む技術』『決算書を使う技術』(共にかんき出版)、『いちばんやさしい会計の教本』(インプレス)がある。公式サイト

----------

(公認会計士 川口 宏之)

外部リンク

この記事に関連するニュース

-

建設業界向け請求書買取サービス「建設サイト早払い」登録企業数2,000社突破

PR TIMES / 2024年9月18日 12時15分

-

第2回「上場企業ケッサンピック」調査 ~上場企業の決算を全5種目の競技に見立てて分析しました~

@Press / 2024年9月11日 10時0分

-

「取引先が払ってくれない」未収金の予防と回収のノウハウを公開

PR TIMES / 2024年8月30日 11時45分

-

住友化学"問題案件"スピード決着でも残った宿題 サウジ石化合弁に大ナタ、ファーマも復調だが

東洋経済オンライン / 2024年8月30日 8時30分

-

会社の会計の超キホン…「黒字なのに倒産する企業」「債務超過でも倒産しない企業」の違いとは?【経済評論家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月25日 13時15分

ランキング

-

1「100円マック」も今は昔 値上げしたマクドナルドなぜ好調? コスパ重視の客には500円台のセットで対応

ITmedia ビジネスオンライン / 2024年9月22日 6時15分

-

2ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

3フランフランが「若年女性」人気を総取りするワケ アインHDによる買収を経て、再成長できるのか

東洋経済オンライン / 2024年9月22日 8時0分

-

43浪東京藝大「音楽諦めた」彼女の"運命の出会い" 家庭環境の変化で、一度は夢を諦めたものの…

東洋経済オンライン / 2024年9月22日 8時0分

-

5建設業の深刻すぎる「人手不足」解消に必要なこと 一括請負方式の生産システムを見直せるか

東洋経済オンライン / 2024年9月22日 7時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください