"生涯無職の32歳"が抱く年金不安の正体

プレジデントオンライン / 2019年5月19日 11時15分

※写真はイメージです(写真=iStock.com/high-number)

■「32歳の長男の将来的なお金の見通しを立てたいのです」

「長男(32歳)もお金の話をしたいと言っているので、一度自宅まで来ていただき相談にのってもらえませんか?」

もうすぐ定年を迎える父親(58歳)は、長男が障害基礎年金を受けられるようになったことから「将来的なお金の見通しを立てたい」ということでした。

ご相談に向かうと、父親と母親(57歳)が玄関で迎えてくれました。ただ、リビングには硬い表情の長男が。あいさつの言葉はなく、控えめにお辞儀をするだけでした。

父 58歳 会社員

母 57歳 専業主婦

長男 32歳 無職

【財産】

現金預金 2500万円

自宅マンション 2700万円

【収入】(年間)

父 給与収入 600万円

母 パート収入 70万円

長男 障害基礎年金 78万円

【支出】(年間)

540万円

■いじめが原因で16歳でひきこもり、16年間が経過した

長男は生まれつき体も弱く、病気がちだったそうです。人に気を遣いすぎてしまう、また、人から言われたことを気にして傷つきやすい、という傾向があったためか、中学生の頃にいじめを受けてしまいました。

朝起きると、頭痛やめまいがするようになり、ひどい時には寝床から起き上れなくなってしまったそうです。中学2年生のときに不登校となり、卒業まで一度も学校に通うことはできませんでした。

中学卒業後、本人の希望で通信制高校に入学。通学日数は週2日に決めました。最初のうちは何とか通学もできていたのですが、やはり学校で人に気を遣いすぎてしまい、通学途中で人混みの中にいたりすることにも強いストレスを感じてしまい、疲れ果てて家に帰ってきたそうです。

家に帰るとそのまま食事もとらず入浴もせずに寝床に入って眠り続けることも。外に出て人と会うことに負担や苦痛を感じてしまい、通学する日の前日や当日の朝に体調を崩してしまうこともしばしばでした。

勉強にも身が入らなくなっていき、結局、通信制高校は2年で辞めてしまいました。16歳の時でした。

その後は32歳になる現在まで外に出ることもほとんどなくなり、一日の大半を自分の部屋の中で過ごすようになりました。時には寝床から起き上がることができなくて、一日中寝たきりになってしまう日もあったそうです。

両親にも将来に対する不安や心配はありましたが、どこに相談をすればよいのかも当時はまったくわからなかったとのことでした。長男の回復を願いつつ、ただ静かに見守り続けるしかなかったそうです。

長男が30歳になった頃、ご家族で話し合ってご長男を病院に連れていくことにしました。

するとうつ病と診断。薬による治療も開始しました。それでも社会復帰はできず、家族のサポートを受けながら何とか生活をしている状態です。

■障害基礎年金の2級取得で「国民年金保険料は払うのか?」

「では、ここからはご長男のお金についてです」

私がそう言うと、父親は疑問を口にされました。

「20歳から今まで長男の国民年金保険料は(私たち親が12年間)支払い続けてきました。しかし今年、申請の許諾が出て長男は障害基礎年金の2級を受られるようになりました。今後の国民年金保険料はどうなるのでしょうか? また、将来の年金はどうなるのでしょうか?」

公的年金の制度は複雑なので、このようなご質問はよく受けます。私は図表を交えながらご説明しました。

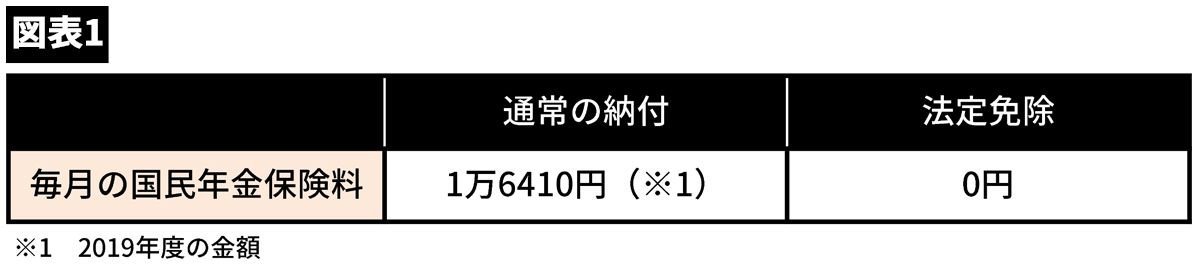

「国民年金保険料は原則60歳まで支払うことになります。しかし、ご長男は障害基礎年金の2級に該当したので、国民年金保険料については法定免除という手続きをすれば毎月の保険料は0円になります」

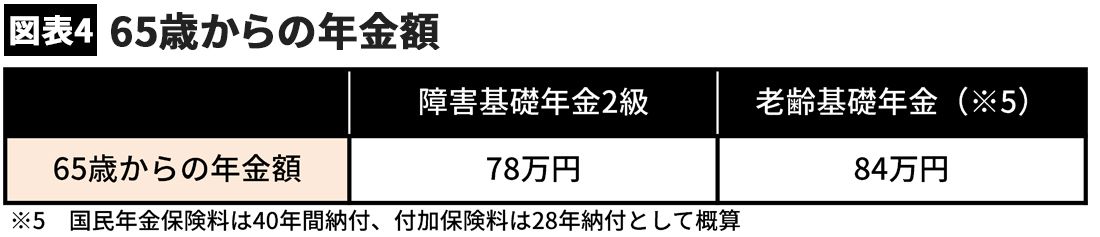

「法定免除をして保険料が0円になっても、65歳に発生する老齢基礎年金は少しずつ増えていきます。ご長男の場合は50万円になります」

■障害基礎年金と老齢基礎年金をWでもらえるのか?

表を見た父親はさらに質問をしてきました。

「現在もらっている障害基礎年金に加えて、65歳からは老齢基礎年金もプラスされるのでしょうか?」

こちらもよくあるご質問です。私は図表に書き込みをしながら答えました。

「老齢基礎年金は原則65歳から発生します。しかし、老齢基礎年金と障害基礎年金はどちらか一つしか受け取ることはできません。法律でそう決められているからです。ご長男の場合、障害基礎年金のほうが多いですから、65歳以降も引き続き障害基礎年金を受け取ることになるでしょう」

「そうなんですか。どちらか一方しかもらえないんですね。それならやはり法定免除をしたほうがよさそうですね」

「はい。私もそう思います」

私はさらに続けました。

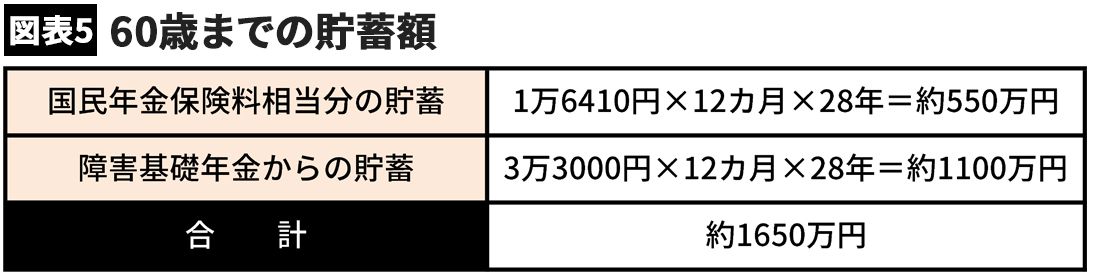

「以上をふまえ、ご長男に残せるお金の試算をしてみましょう。まずはこれからの国民年金保険料は法定免除にし、月額1万6410円の保険料相当分は貯蓄に回していくものとします。すると、ご長男が60歳になるまでの28年間分で1万6410円×12カ月×28年=約550万円になります」

「さらにご長男の障害基礎年金の一部を貯蓄していくことも考えてみましょう。障害基礎年金の2級は月額にすると約6万5000円です。このうち2万円をお小遣いに、残りの4万5000円を貯蓄するものとします。すると4万5000円×12カ月×28年=約1500万円になります。先ほどの550万円と合わせると、大体2000万円の貯蓄ができることになります」

「なるほど。そのような考え方もあるのですね。2000万円は大きいですね」

両親は互いに視線を合わせ、何度か小さくうなずかれました。

何とかなりそうだ、という雰囲気が漂いだしたと矢先、「ちょっといいですか?」と険しい表情でずっと黙っていた長男が初めて口を開きました。

■「僕の意見も聞かず勝手に話を進めないでください」

「僕の意見も聞かず勝手に話を進めないでください。ひどいじゃないですか。何のための話し合いなんですか?」

声を荒らげることはしませんでしたが、怒りの感情が確かに伝わってきました。

「いつの間にか法定免除をする方向で話が進んでいますが、僕は法定免除をしたくありません」

それを聞いて私はびっくりしてしまいました。

「え? そうなんですか? でも、障害基礎年金と老齢基礎年金はどちらか一つを選ぶことになります。障害基礎年金2級と老齢基礎年金の満額(法廷免除せず、払い続けた場合)は同じ金額です。65歳以降も障害基礎年金を受けることになると、言い方は悪くなってしまいますが、今後も国民年金保険料を支払ってもあまり意味がないかもしれません……」

「それはずっと障害基礎年金をもらえるという前提ですよね? 仮に僕の症状が軽くなり65歳以降に障害基礎年金が止まってしまったら、老齢基礎年金をもらうことになりますよね?」

「確かにそうですね。精神疾患の方の場合、更新の診断書を提出した結果、症状が軽くなったと判断されると障害年金は一時停止されてしまうケースもあります。仮に65歳以降に停止してしまったら、その間は老齢基礎年金をもらうことになります」

「もし65歳以降に障害基礎年金が停止されても、同じくらいの金額の老齢基礎年金を受け取れるようにしたいのです。そうじゃないと毎日が不安で仕方がありません。僕の言っていることは間違っているのでしょうか?」

■「国民年金保険料は僕の障害基礎年金から支払いたい」

長男は悲痛な面持ちで訴えてきました。

「なるほど。そうだったんですね。お気持ちはよくわかりました。勝手にお話を進めてしまって申し訳ありませんでした。では、改めてご長男の希望をかなえつつ、できるだけ貯蓄もできるように考えてみましょうか。お父様とお母様もそれでよろしいでしょうか?」

「はい。お願いします」

ここで初めてご家族の全員がうなずきました。

「まずは国民年金保険料について考えてみましょう。今まで通りお父様がお支払いになりますか?」

するとご長男が言いました。

「いいえ。僕の障害基礎年金から支払うようにしたいです。父が支払うべき分は、貯蓄に回してほしいです」

「なるほど。わかりました。次に老齢基礎年金についてです。国民年金保険料を40年間未納も免除もすることなくきっちり納付すると満額になります。満額の金額は障害基礎年金2級と同じ78万100円です(2019年度の金額)。繰り返しになりますが、65歳になった時、老齢基礎年金と障害基礎年金のどちらか一つを選んで受け取ることになります。ここまではいいですか?」

「はい。大丈夫です」

■長男は60歳までに1650万円の貯金もできる

「実は老齢年金を手軽に増やす方法があります。それは付加年金です。国民年金保険料に月額400円の付加保険料を上乗せして支払うと、65歳から年額200円×納付月数分の付加年金が老齢基礎年金に上乗せされます。付加年金は老齢基礎年金とセットなので、障害基礎年金のほうを選ぶと付加年金は停止になります」

「そんな制度があるんですね。知りませんでした。僕はぜひやってみたいです」

長男の希望をまとめた結果、毎月約6万5000円の障害基礎年金のうち、3万3000円を貯蓄に回し、60歳までに約1100万円、さらに国民年金保険料相当分となる毎月1万6410円を貯蓄して約550万円で、合計して約1650万円を60歳までに貯められることになりました。

■「今まであった心の中のモヤモヤがすっきりしました」

「国民年金保険料と付加保険料は、まとめて前払いすることで割引を受けることができます。免除期間の納付申出と付加年金の手続きをする時に窓口で説明を受けてみてくださいね」

「はい。そうします」

「表をご覧いただくと65歳からは老齢基礎年金のほうが多くなるので、そちらを受け取ることになります。当初の見通しよりも貯蓄額は減ってしまいますが、それでも1650万円になりそうです。障害基礎年金がこのまま受けられるという前提での見通しなので、もし途中で停止してしまった場合は試算の見直しをすることになります。もちろん、その時は見直しのお手伝いをいたしますよ」

「今まであった心の中のモヤモヤがすっきりしました。どうもありがとうございました」

ご長男はほっとした様子でそう言い、それを見た両親も安堵の表情を浮かべていました。

将来に向けてできるだけ多くの貯蓄をしていくことは大事です。しかし、お子さんの不安を聞いたり意思を尊重したりして、そのご家族にとっての解決策を考えいくことのほうがより大事だと改めて気付かされました。

(社会保険労務士・ファイナンシャルプランナー 浜田 裕也 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

60歳の自営業です。病気で働けなかった5年間、年金保険料を支払っていませんでしたが、年金受給額はどのくらいになりそうでしょうか?

ファイナンシャルフィールド / 2024年7月22日 0時0分

-

国民年金の支払いが1カ月抜けてるとのことでした。今から払えば満額もらえるとのことですが、手続きをしたほうがいいの?

オールアバウト / 2024年7月11日 20時30分

-

老後の収入を月3万円増やしたいのですが、どれくらい「受給を遅らせる」と3万円増やせますか?

ファイナンシャルフィールド / 2024年7月5日 23時50分

-

年金を「満額」受け取りたい! 払っていない場合、60歳以降も「国民年金」に加入できる? 気を付けるべきポイントもあわせて解説

ファイナンシャルフィールド / 2024年6月26日 4時30分

-

パート勤めの52歳女性、絶句…年収800万円・54歳サラリーマン夫の逝去→年金事務所で告げられた「まさかの遺族年金額」【CFPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月24日 11時15分

ランキング

-

1ユークス、脚本家の野島伸司氏が社外取締役を辞任 一身上の都合

ロイター / 2024年7月23日 16時55分

-

2日本製鉄、中国宝山鋼鉄との自動車鋼板合弁解消へ

ロイター / 2024年7月23日 17時19分

-

3「脱ママチャリ」電動自転車がここへ来て人気の訳 10万超でも高性能化、小型化で「1人1台」に?

東洋経済オンライン / 2024年7月23日 10時0分

-

4小林製薬、会長と社長が辞任 紅こうじ問題の責任明確化

ロイター / 2024年7月23日 13時9分

-

5「地方に多いホームセンター」が都会進出を狙う訳 人口減少が進む中、大手を軸に再編が進行

東洋経済オンライン / 2024年7月23日 8時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください