ミスター年金「年金制度破綻は大ウソだ」

プレジデントオンライン / 2019年6月27日 9時15分

■社会保障は対GDP比で見よ

2018年5月、政府は「2040年を見据えた社会保障の将来見通し」を公表しました。2040年といえば、今、現役として社会を支えている40~50代の皆さんが本格的な高齢期を迎える時期です。この将来見通し(以下「推計」といいます)はなかなか示唆に富むもので、皆さんの将来を考えるうえで前提となる「いくつかの重要なファクト」を見出すことができます。本稿ではこの推計をベースに、社会保障を解説していきたいと思います。

社会保障給付は「経済が生み出した付加価値の分配」ですから、社会保障の大きさを国民経済との関係で議論するときは「名目額」ではなく「対GDP比」で見ることが必要です。そもそも社会保障の名目額は給付も負担も経済成長(=賃金・物価)に連動して動きますから、経済成長すれば増大し、しなければ伸びていきません。名目額にとらわれると、少子高齢化や医療の高度化など、社会保障と経済の関係に影響を与える「構造的な要因」が見えなくなります。

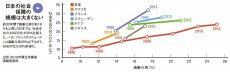

対GDP比で諸外国(先進諸国)の社会保障の規模と日本のそれとを比較すると、高齢化率の高さに比して日本の社会保障の規模は大きくないことがわかります。世界最高の高齢社会なのにこの程度の社会保障給付しかしていない、逆に言えば負担もしていない、ということです。いい悪いは別として、客観的な事実です。

今回の推計によれば、40年の社会保障給付費の対GDP比は約24%です。00年から15年までの社会保障給付の対GDP比の伸びは6.8%ポイント、比率でいえば約1.46倍だったのに対して、これから40年までの伸びはわずか2%ポイント程度、比率でいえば1.11倍でしかありません。対GDP比で見れば、今後40年にかけての社会保障給付の伸びは大きく鈍化する、ということです。

これは「総人口の減少」と、この間社会保障全体を通じてさまざまな「構造的(中長期的に効果が持続する)適正化対策」を行ってきたこと、特に後述するマクロ経済スライド導入などの年金改革の効果で、年金の対GDP比が下がることが大きく寄与しています。

厚生労働省(旧厚生省)は1993年版の厚生白書で「少子化」をテーマに掲げて以来、来るべき人口減少社会の到来に備え、介護保険制度の創設や「高齢者医療」対象者の75歳への引き上げ、マクロ経済スライド導入など、多くの改革を行ってきました。いささか手前味噌かもしれませんが、「少子高齢社会への対応」に関して、日本の社会保障分野の取り組みは最も進んでいると言っていいと思います。特に「給付の適正化」という意味ではもう十分すぎるくらいいろいろなことをやってきました。

ものごとは客観的なデータに基づいて全体像をきちんと把握して議論しなければいけません。示された将来推計を見る限り、「人口が減少する中で社会保障費はどんどん膨張する」「日本経済は負担に耐えられなくなって社会保障は破綻する(日本経済も破綻する)」といった類いの言説は現実的でも合理的でもありません。根拠薄弱、いささか「誇大広告」の言説、為にする議論というべきです。

もちろん、今後避けられない人口減少の中でさらなる社会保障制度改革をしていくことは必要です。しかし、何が最優先の課題なのか、経済社会の中で社会保障が果たしている機能をどう考え、何をどう強化し何をどう効率化するのか、そのための負担をどう考えるのか、といった「全体戦略」を考えるには、議論の前提となるファクトの客観的把握とそれに基づいた正確な議論が必要です。経済学者でも「名目値」で議論している人が少なからずいますが、「190兆」「1.6倍」などと数字の大きさだけを見て危機を煽ることは、問題解決に資さないばかりか冷静で正しい問題の理解を妨げます。

全体像を見ない「極論」と「例外(エピソードの多用)」で世を煽る「危機アジ」は耳目を引きますし、卓上の香辛料としては面白いですが、多くの場合、味覚を壊して地道に料理を作るシェフの努力を台無しにします。

■給付水準を確保するための処方箋

以上を前提に、本稿のテーマである「公的年金制度の将来」について考えてみましょう。

将来推計が示す通り、公的年金の対GDP比は長期的に安定しています。もはや公的年金制度が破綻することはありません。ですが、給付水準は少しずつ引き下げられていきます。マクロ経済スライドとは、「現役世代の保険料負担に上限を設け、積立金を活用しながら現役が負担できる範囲内に年金給付を調整する」という仕組みです。すでに現役の保険料率は上限に達しているのでこれ以上増えません。18年の物価変動率は+1%、名目手取り賃金変動率は+0.6%でしたが、マクロ経済スライドが発動されたので19年度の年金額の改定率は+0.1%になります。

つまり、マクロの制度は維持できても、ミクロ――個々の受給者にとっての公的年金の所得保障機能は今後少しずつ縮小していくということです。従って、これからの公的年金制度の課題は、基本設計をいじるような大ぶりの制度改革ではありません。「引退後の所得保障」という公的年金の本来機能を維持するための「ミクロの給付水準確保」を目指した改革になる、ということです。

ミクロの給付水準を確保するためには、マクロ経済スライド調整期間を短くすることが必要です。調整期間の長さは基本的に2つの要素で決まります。ひとつは将来の労働力人口(=被保険者数)、つまり支え手の数。出生率の回復・労働力人口の増大がまず一番の処方箋です。

もうひとつは現役世代の賃金=保険料の伸び、つまりは経済成長です。成長して給与や保険料収入が増えればそれだけ年金財政は安定し、将来の給付も確保できます。経済成長率と年金財政との関係は運用利回り、賃金上昇率、賃金と物価の関係など複雑な要素があるので話はそんなに簡単ではありませんが、基本的には経済成長は年金財政の安定にプラスに働きます。

■制度が格差を拡大化させている?

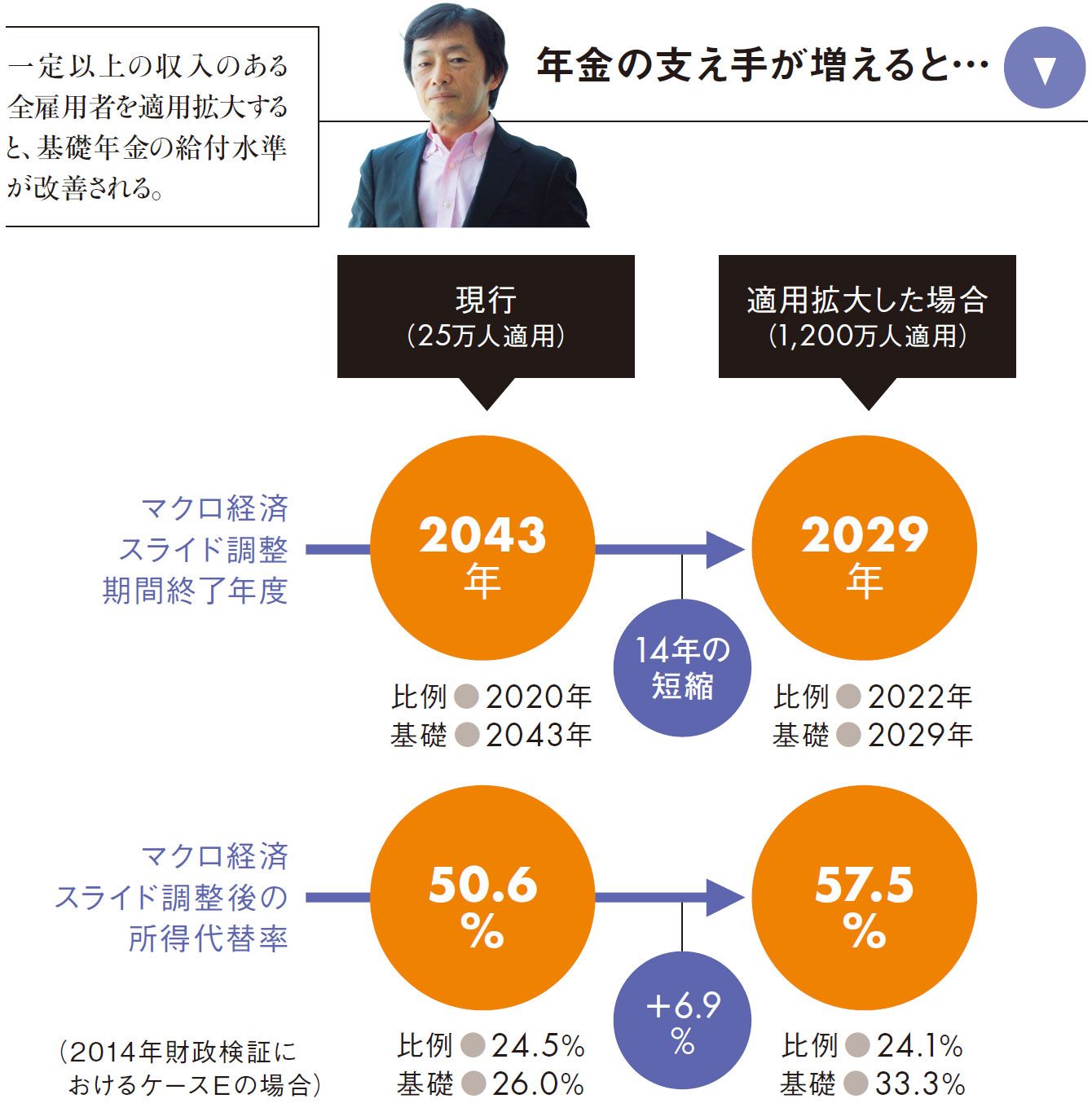

そのうえで、公的年金制度の側でできることは何か。実は前回14年改正の議論の中ですでに「処方箋」が示されています。「支え手の拡大-非正規労働者への厚生年金適用拡大」「寿命の伸長に合わせた就労期間(=加入期間)の延長」そして「年金受給開始時期の弾力化-自由選択制」です。

前回の財政検証では、それぞれを実施した場合にマクロ経済スライド調整期間と最終の年金給付水準(所得代替率)がどうなるか、という試算を行いました。いわゆる「オプション試算」です。

非正規労働者への厚生年金適用拡大は「支え手を増やす」ということです。支え手が増えれば保険料収入も増えます。もちろん将来それに見合う給付も増えますが、当面の財政収支は改善し、言ってみれば「拡大均衡」が実現できるのでマクロ経済スライド調整期間が短くなります。基礎年金についても、非正規労働者が第1号被保険者から第2号被保険者に移ることで国民年金の財政状況が改善。マクロ経済スライド調整期間が短縮されて基礎年金の給付水準が改善されます。

オプション試算の結果によれば、250万人の適用拡大で所得代替率はおおむね0.5%ポイントの改善。さらに一定以上の所得のある非正規労働者をすべて適用する(約1200万人の適用拡大)ところまでやれば所得代替率は5~7%ポイントの改善、マクロ経済スライド調整期間は10年以上も短縮。非常に大きな効果があることがわかります。非正規労働者の老後所得保障が充実し、受給者全体の給付水準が改善される改革です。

「働き方の多様化」が進む中で、雇用形態の違いや就労時間の違いで被用者を区分して医療や年金の適用を違えるのは社会保障制度が格差を固定化・拡大しているようなものです。保険料負担増に反対する経済界の意見などもありますが、「格差是正」という意味でも被用者には被用者にふさわしい社会保障制度を等しく適用するのが、あるべき姿だと私は思います。

人口が高齢化する、高齢者が増えるというのは、一人一人が長生きするようになったことの結果にほかなりません。とすれば、寿命が延びた分のうちの何年かは働く期間に割り当てて引退年齢を後ろ倒ししなければ、個人で見ても社会全体で見てもこれまでと同じ収支バランスは成り立たないことになります。

平均寿命の延びに見合って社会全体で就労期間を延ばすことができれば、マクロ経済スライド調整期間は短くなって受給水準は維持されますし、そもそも年金制度加入期間が長くなりますから一人一人の年金額もアップします。オプション試算の結果によれば、同じ65歳支給でも基礎年金の加入期間の上限を45年にするだけで、基礎年金額がその分高くなり、所得代替率は6%以上高くなります。

この話は「引退年齢をどう考えるか」ということですから本丸は雇用政策(労働市場政策)です。雇用が保障されなければ就労期間を長くすることはできないし、引退年齢を遅らせることもできません。なので、雇用政策の取り組みがまず先です。それと一体となって年金制度改革を行う。そうした取り組みが必要です。

■受給開始繰り下げは合理的な選択

できるだけ長く働こう、と言われても、世の中全体がそうならないとみんなが60~65歳を過ぎても働き続けるのは困難です。今の公的年金制度の仕組みの中で年金の給付水準を確保する手段はないのか、考えてみましょう。

現行制度では、年金の受給開始時期を本人の選択で60歳まで繰り上げること、70歳まで繰り下げることができます。繰り上げると受給額は減り、繰り下げると受給額が増える仕組みです。個人が受給開始時期を繰り上げようが繰り下げようが、年金財政には影響はありません。割増・割引率はそのように設計されています。他方、個人の損得(年金受給総額の多寡)で考えると、繰り上げた人は長生きすると損になり早死にすると得、繰り下げた人はその反対です。

ここでちょっと考えてみましょう。現行制度で1年繰り下げると支給額は約8%増額されます。70歳まで繰り下げると40%以上の増額です。もし65歳になった時点で一定の貯蓄がある、まだ働き続けることができる、ということならば、年金をもらってそれを生活費に充てるよりも、就労収入や貯蓄のほうを使って年金受給開始時期は繰り下げたほうが合理的な選択です。1年分の年金と同額の貯蓄を運用して1年間で8%の利益を出すのは至難の業ですが、年金は確実に8%増えます。

でももし66歳で死んだら一銭ももらえなくて損するじゃないか。そう考えれば確かにそのとおりです。しかし、お金はあの世には持っていけませんし、そもそも公的年金制度というのは「長生きするリスク」をカバーする「保険」であって「貯蓄」ではありません。

いつまで生きるかわからないから公的年金があります。だから終身給付なのです。早く死んでしまって年金が「もらい損」になっても、生きている間の生活が年金で守られたのなら本人は困りません。それよりも、できるだけ長く働く、あるいはまず貯蓄を先に使って生活費に充てる、そして年金受給は繰り下げる、としたほうが、長生きしたときに確実に豊かな老後を送ることができます。

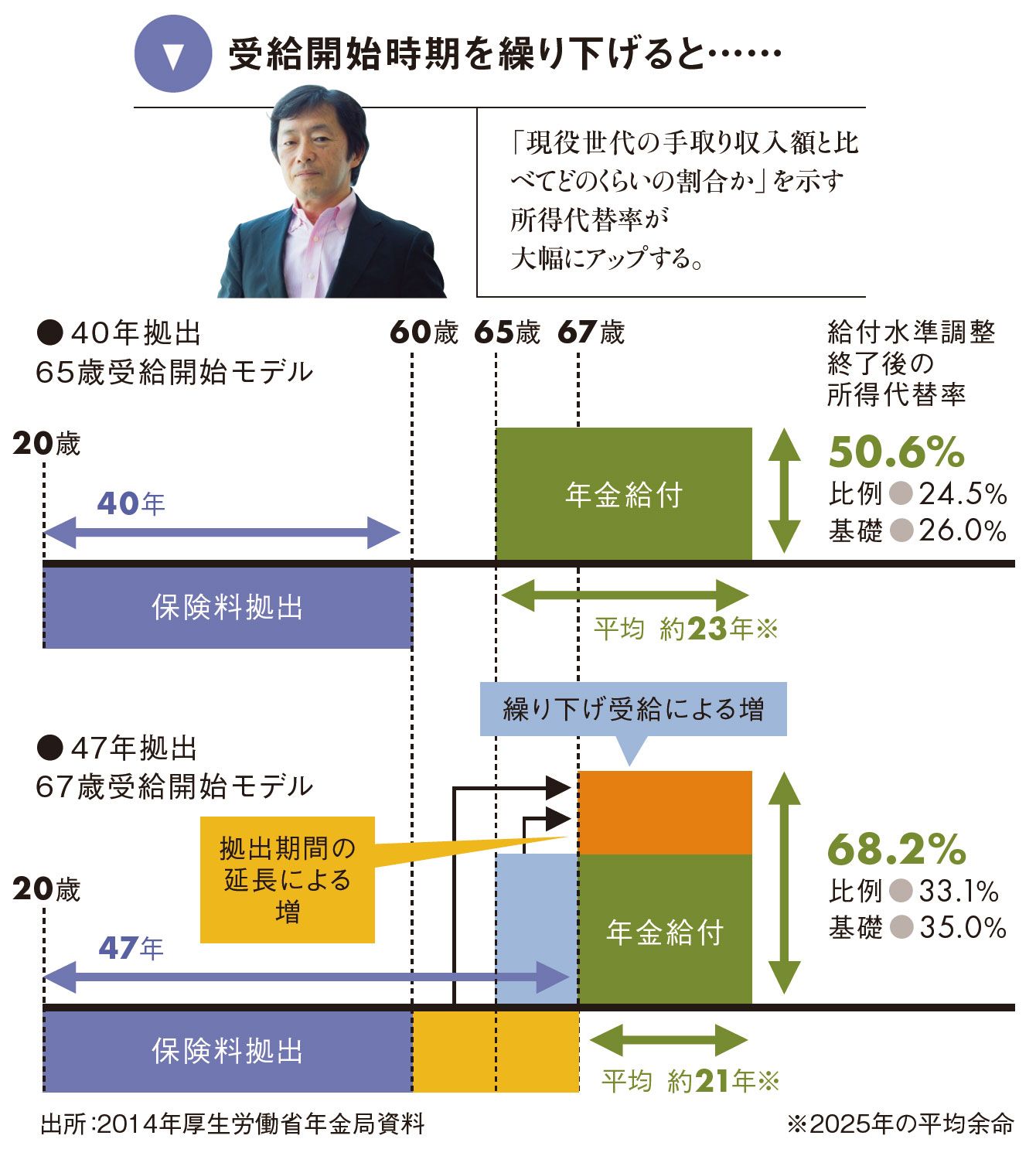

■所得代替率は約15~17%ポイントも上昇

オプション試算によれば、働いている期間は年金に加入し続けることができるようにして、受給開始時期を自らの選択で後ろ倒しにすると、現行制度の年金額計算式でも、所得代替率は大幅に引き上がります。例えば、基礎年金を47年拠出とし、67歳まで働く。そして、厚生年金制度に加入し続けて67歳から年金を受給する(受給開始時期を2年間後ろ倒しにする)ことにすると、加入期間(拠出期間)の伸長と受給開始繰り下げの相乗効果で、所得代替率は約15~17%ポイントも上昇します。年金受給開始時期の繰り下げは、マクロの年金財政に影響を与えることなく、個人の判断で年金をより有効に活用できる方策の1つだということも知っていただければと思います。

いかがでしょうか。マクロの公的年金制度はマクロ経済スライドの導入で持続可能になりました。そのうえで、ミクロの年金保障、一人一人の年金額をいかに確保していくか。基本は「出生率の回復と支え手を増やす」ことと「できるだけ長く働ける社会をつくって現役期間を長くしていく」こと。それを踏まえて、公的年金制度の側でできることを確実に実行する。なるべく多くの被用者を被用者年金に適用し、本人の老後保障と年金給付水準全体の確保を図る。年金受給開始を自ら選択できるようにする。そして、現役時代の貯蓄や私的年金・企業年金など一人一人の自助努力を支援する仕組みを組み合わせる。2040年に向けての課題は、そういう制度設計を考えることだと思います。

※本稿は個人的見解を示したものであり、外務省ともアゼルバイジャン大使館とも一切関係ありません

----------

駐アゼルバイジャン共和国大使

1956年、東京都生まれ。東京大学卒。厚生労働省で政策統括官、年金局長、雇用均等・児童家庭局長を歴任。内閣官房内閣審議官として「社会保障・税一体改革」を取りまとめた。

----------

(元・内閣官房内閣審議官 駐アゼルバイジャン共和国大使 香取 照幸 撮影=村上庄吾 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

第1号被保険者の場合は手取りが増える? 社会保険の適用拡大により恩恵を受ける人とは

MONEYPLUS / 2024年9月24日 11時30分

-

1959年生まれの年金平均額は12万円、2004年生まれは22万円…専業主婦と働く妻で夫婦の年金生活に天と地の差

プレジデントオンライン / 2024年9月20日 10時15分

-

「年金なんて将来どうせ…」働き続け、払い続けて「もらえる年金額」に戦慄

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月18日 22時0分

-

老後の年金額は「今の65歳の人」より、「今年30歳になる人」のほうが多い!? 最新の“財政検証”をもとに解説

ファイナンシャルフィールド / 2024年9月18日 2時30分

-

2024年の財政検証をチェック!将来の年金額は夫婦2人でいくらになる?

オールアバウト / 2024年9月13日 18時30分

ランキング

-

1《ぼったくりと批判殺到》京都・嵐山の人気カフェから「転売シャトレーゼ」が消えた 店員は「品薄で入ってこない」と説明

NEWSポストセブン / 2024年9月24日 7時15分

-

2「きのこの山」模倣品流通受け、明治が知的財産権の保護を強化へ…製造差し止めなどでブランド保護

読売新聞 / 2024年9月24日 16時59分

-

3昭和に大ヒット「青春という名のラーメン」令和に復活! 熱湯1分、タイパ志向に応える 明星食品

食品新聞 / 2024年9月24日 9時2分

-

4「うまい棒」12円→15円に値上げ 「許容できる範囲をさらに超え……」

ITmedia ビジネスオンライン / 2024年9月24日 13時9分

-

5《1個買うと1個もらえる》新作「チョコパイ」が無料ってお得すぎ...。セブン・ミニストップ・ファミマお得企画まとめ(9月24日開始)

東京バーゲンマニア / 2024年9月24日 12時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください