「年下のパート妻」が年金で損しない方法

プレジデントオンライン / 2019年6月2日 11時15分

※写真はイメージです(写真=iStock.com/ana-Photo)

年金減少

夫婦でトクする「妻の受給額アップ」のコツ

■もしもあなたの妻が年下なら

老後資金の柱となる公的年金。物価上昇に伴い支給額が増える機能があるが、現役世代の保険料負担を抑える目的もあり、経済情勢に応じて給付水準を抑制する「マクロ経済スライド」が導入された。これにより、物価上昇率と同様には増えないことになった。消費税増税で物価は上昇、年金は増えない、という状態になった場合には、実質的な目減りが続くことになる。

夫婦ともに会社員の場合、どちらも厚生年金に加入しており、年金は加入年数(保険料を支払っている年数)と平均年収によって年金額が決まる。年金を増やすには受給開始時期を遅らせる繰り下げ支給(1年遅らせるごとに、以後の年金が8%増額)という手がある程度だろう。

対して年金を増やす余地が大きいのは、専業主婦やパート勤めの妻である。専業主婦などは会社員の妻(第3号被保険者)として保険料の負担なく65歳から国民年金が支給される。これに厚生年金を加えれば、年金額は増える。

パートの場合、100万円を超えると住民税、103万円超で所得税がかかる。さらに130万円(社員数501人以上の大手企業では106万円)超では健康保険料、年金についても厚生年金被保険者(第2号被保険者)となり、年金保険料を支払うことになる。

税や社会保険料がかかることで手取りが減るため、税や社会保険料がかからない範囲で働くケースが多い。しかし健康保険に加入すれば、病気やケガで働けなくなった際に一定期間、給与の一部が支給されるなど保障も充実している。

年金がいくら増えるかは、「厚生年金に加入した年数×5500円×年収(百万円の位)」で計算できる。10年間、平均年収200万円なら、年額で11万円。これが終身で続き、65歳から100歳まででは385万円になる。

目先の手取りが減ったとしても、将来への仕送りになるわけだ。

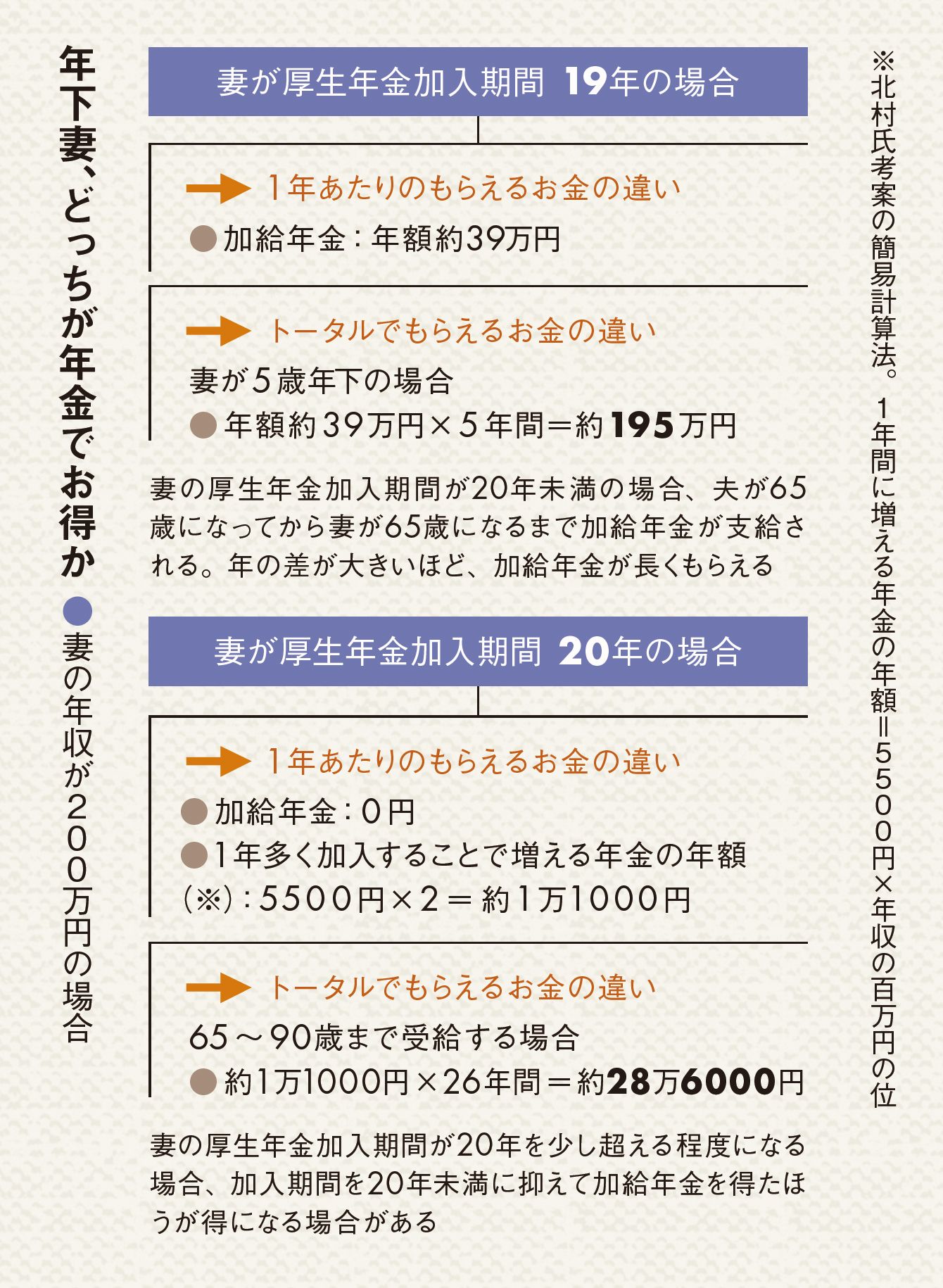

ただし年下のパート妻、という場合は、加入期間によって「加給年金」が受け取れなくなることに注意したい。加給年金とは、いわば年金の家族手当のようなもの。支給されるのは、妻が年下で、夫が65歳の年金受給開始時期に妻の厚生年金の加入期間が20年未満の場合、である。特別加算を合わせて、金額は年額39万100円と、かなり大きい。

支給されるのは夫が65歳になってから妻が65歳になるまでなので、年齢差が大きいほど長い期間、加給年金が受け取れる。

■加給年金は一切支給されない

しかし、妻の厚生年金加入期間が20年以上では、加給年金は一切支給されない。図にも示したように、5歳年下の妻がいて加入期間19年なら、5年で約195万円の加給年金が受け取れるのに対し、加入期間20年ではゼロ。仮に1年多く加入して年金が年額約1万1000円増え、それを90歳まで受け取ったとしても、加給年金には遠く及ばないので、注意が必要だ。

公的年金は一生涯受け取れる終身年金で、民間生保では保険料を倍にしても同程度の年金商品はつくれないという。長生き時代、公的年金を増やすことが重要だ。

令和元年のポイント:妻との年の差と、妻の厚生年金の加入期間に注目

----------

ブレインコンサルティングオフィス代表取締役

1961年、熊本県生まれ。中央大学卒業。社会保険労務士・行政書士・ファイナンシャルプランナー。「年金博士」として年金問題など社会保険制度の評論家としてテレビ、雑誌で活躍中。----------

(ブレインコンサルティングオフィス代表取締役 北村 庄吾 構成=高橋晴美 撮影=奥谷 仁 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

えっ?! そんな年金聞いたことない……年金に“配偶者手当”なんてあるの?

ファイナンシャルフィールド / 2024年9月22日 3時0分

-

結婚するなら配偶者は年下のほうが「年金」を多くもらえてお得だよ、と上司からアドバイスを受けました。どういう意味ですか?

ファイナンシャルフィールド / 2024年9月12日 21時0分

-

昔のパート仲間が、老後は毎月「夫婦で旅行」に行っているそうです。パート時代は同じような暮らしだったと思うのですが、なぜ老後の暮らしに“差”が出たのでしょうか…?

ファイナンシャルフィールド / 2024年9月7日 4時40分

-

現在「遺族年金」を受給しながらパートで”月5万円”稼いでいます。これ以上パート収入が増えると「遺族年金」の手取り額は変わりますか?

ファイナンシャルフィールド / 2024年9月4日 4時50分

-

年金は「払った分だけ受け取れる」ほうがお得? 年収「458万円」の会社員が、平均寿命まで生きる場合で試算

ファイナンシャルフィールド / 2024年8月27日 4時30分

ランキング

-

1兜町地獄耳 今の株式市場は「丁半バクチの世界」マーケットは教科書通りに動かない…一発退場に注意、長く付き合っていくことが重要

zakzak by夕刊フジ / 2024年9月25日 6時30分

-

2ついに動いた!任天堂vs.パルワールド訴訟の焦点 ポケモンに酷似?協業するソニーの出方は

東洋経済オンライン / 2024年9月25日 8時0分

-

3《ぼったくりと批判殺到》京都・嵐山の人気カフェから「転売シャトレーゼ」が消えた 店員は「品薄で入ってこない」と説明

NEWSポストセブン / 2024年9月24日 7時15分

-

4自民総裁選とアメリカ大統領選の「株価ジンクス」 過去のデータを調べてわかった株価の傾向

東洋経済オンライン / 2024年9月25日 7時0分

-

5NY株、4日連続最高値=景気先行きに楽観論

時事通信 / 2024年9月25日 6時37分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください