"脱デフレ時代"資産運用のポイントとは

プレジデントオンライン / 2019年6月9日 11時15分

※写真はイメージです(写真=iStock.com/Kritchanut)

脱デフレ時代の注意

教育資金を上乗せできる賢い方法

■個人向け国債には、現金プレゼントも

日本銀行は年に4回、「経済・物価情勢の展望(展望レポート)」を出しますが、2019年1月のレポートでは、2019年度の消費者物価上昇率の見通しは1.1%。ちなみに、20年度は1.5%を見込んでおり、デフレは脱したものの、物価押し上げの力は弱く、その意味では緩やかなインフレといえるのではないでしょうか。

19年10月1日から消費税率が10%へ引き上げられます。すると、物価は2%近く上がると考えがちですが、政府は、食品と新聞には8%のまま据え置き、キャッシュレス決済にはポイント還元といった手厚い対策も打ちました。おそらく、前回ほど家計への影響はないと考えていいでしょう。今後、消費者物価がどんどん上昇するかといえば、そこまでの状況ではありません。

一方、定期預金の平均金利は1980年代以降、おおむね物価上昇率を上回ってきました。しかし、日銀が物価上昇率2%を目指した13年以降は物価上昇率を下回っています。物価の2%上昇が実現したとき、預金金利も上がればいいのですが、日本は公的債務が巨額なだけに金利を低く抑える政策は続く可能性は高いと見ておくべきでしょう。

メガバンクやゆうちょ銀行など、多くの金融機関は、定期預金の店頭表示金利を年0.01%としています。それでも日本人の資産は預貯金中心で、元本保証・確定利回り型の商品で運用している割合が多い。こうした超低金利で、わずかずつとはいえ物価が上がっている昨今、預貯金の価値は目減りしていると理解すべきです。

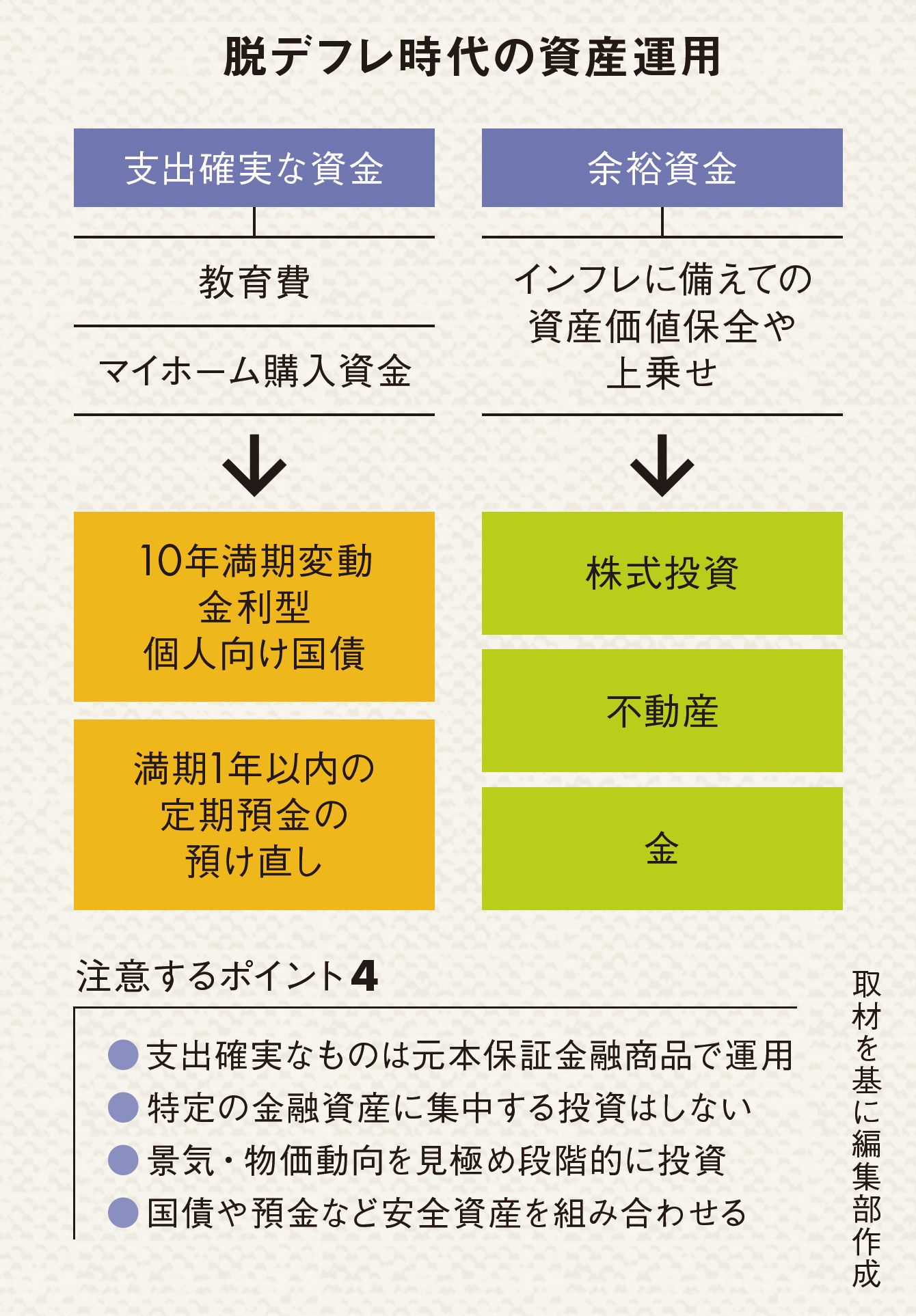

デフレのときには、現金や預金が圧倒的に強く、投資には向いていません。しかし今、インフレに備えて資産価値の保全、上乗せを考えるなら、リスク商品での運用を考えざるをえません。一般的に株式と不動産、金などの商品がインフレに強いとされています。

その際、特定の金融資産に集中投資するのは好ましくありません。まとまった金額を一気に投資するのではなく、景気や物価動向を見極めつつ段階的に投資額を決めるべきでしょう。また、リスク資産だけでなく国債や預金といった安全資産を組み合わせることも考慮する必要があります。

特に支出が確実な資金は安全性重視が大切です。なかでも教育費やマイホーム購入など数年以内に支出予定のあるお金は、金利が低くても円建てで元本の安全性が高い金融商品で運用するのが基本です。値下がりリスクもある株式投信などに回すと、必要なお金を用立てるために損失覚悟で売却しなければならない可能性があります。

■10年満期の変動金利型個人向け国債は元本保証

例えば、10年満期の変動金利型個人向け国債は元本保証です。適用利率は半年ごとに見直し、市場金利が上がると利率も変動して上がるので金利上昇に対応できます。さらに購入額に応じて現金プレゼントキャンペーンを実施している証券会社もあります。満期1年以内の定期預金も預け直すごとに新しい金利が適用されるので選択肢になりそうです。

ところで、現在の日本経済にとって心配なのは世界経済の先行き懸念です。アメリカ、中国間の貿易摩擦や覇権争いの激化によって、米中経済の減速が余儀なくされるシナリオもありえます。その場合、日本の企業業績や株価にも悪影響がおよび、物価に対しては下押しの圧力が上昇し、デフレの再来といった局面も想定されます。

令和元年のポイント:支出確実な資金は安全重視の運用を

----------

ファイナンシャルプランナー

1959年生まれ。慶應義塾大学卒業後、大和証券、独立系FP会社を経て、特定の金融機関に属さない独立系FP集団「生活設計塾クルー」を設立、代表に。得意分野は金融資産運用設計(資産運用アドバイス)。

----------

(ファイナンシャルプランナー 目黒 政明 構成=岡村繁雄 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

株価急落のニュースを見て“投資は怖い”と思うけれど、銀行預金の利率は低すぎて…。株式投資以外の「投資」について知りたいです

ファイナンシャルフィールド / 2024年9月16日 8時0分

-

「個人向け国債」と「定期預金」はどう選べば良い? それぞれのメリット・デメリット

MONEYPLUS / 2024年9月11日 11時30分

-

"火事確率40%"ならみな保険に入る…お金のプロが円の紙くず化に備え「貯金が少ない人こそ買え」という商品名

プレジデントオンライン / 2024年9月3日 16時15分

-

物価上昇を考えると老後が不安です。「安全にお金を増やす」方法はありますか?

オールアバウト / 2024年8月27日 18時30分

-

新NISAも拍車をかけ「投資」が勧められるも…ボーナスの使い道、圧倒的1位は「貯金」。いつまでも変わらない日本人

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月26日 10時45分

ランキング

-

1「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

-

4「タワマン節税」「空き家問題」2つの不動産相続ルール変更で何が変わる?マンションや古い物件の活用方法は?

TBS NEWS DIG Powered by JNN / 2024年9月22日 8時0分

-

5「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください