日本のキャッシュレスが遅れる2つの理由

プレジデントオンライン / 2019年7月15日 11時15分

■世界で最も進んでいる国はスウェーデン

最近、「キャッシュレス」という言葉をよく聞くようになりました。キャッシュレスというと、「◯◯ペイ」と呼ばれるようなスマートフォンを使った決済サービスをイメージするかもしれませんが、銀行振り込み・引き落としやクレジットカードでの支払いなども該当します。キャッシュレスとは、現金を使わないということ。私たちは、すでに何十年も前からキャッシュレスを利用しているのです。それが、昨今のフィンテックの進歩により、キャッシュレスの新たなサービスが登場し、世界中で普及が進んでいます。

キャッシュレスによる支払いは、その仕組みによって大きく次の4つに分類できます。

①預金振替…振り込み、引き落とし、デビットカードなど、銀行預金に基づいた決済の仕組み。銀行預金からの引き落としを利用するクレジットカードもここに含まれる。

②電子マネー…企業や団体が独自に発行し、カードやデバイスなどにチャージして使う。チャージ方法は現金、預金、クレジットカードなど。

③仮想通貨…ビットコインなど、インターネット上で電子データのみでやりとりされる通貨。法定通貨ではない。

④電子通貨…中央銀行が発行するデジタル形式の法定通貨。現在は研究段階。

世界のキャッシュレス事情は、地域によって異なります。ヨーロッパでは銀行預金振替のモバイルペイメントが発達しており、クレジットカードの利用はそれほど多くありません。アメリカでは、ペイパルのようなエイリアスサービス(店舗にクレジットカード情報を伝えることなく支払いできるサービス)が普及。アフリカでは、銀行口座を持つ人が少ないため、銀行口座のいらない電子マネーが発達しました。中国や東南アジアでは、クレジットカードとともに、電子マネーのQRコード決済が普及しています。

世界で最もキャッシュレス化が進んでいる国はスウェーデンです。2018年にはモバイルペイメントのSwish(スウィッシュ)の利用率が現金を上回りました。Swishは、主要銀行11行による統一ブランドのサービスで、24時間365日リアルタイムで決済できるシステムが構築されています。

同国でキャッシュレス化が進んだ理由の1つに、現金の切り替えがあります。10年に1度くらいの頻度で新たな紙幣や硬貨が発行されるため、古い紙幣や硬貨は一定期間を過ぎると無効になります。人々は銀行に行って古い紙幣や硬貨を交換しなければなりません。その際に多くの現金が預金されるため、キャッシュレス化が進むのです。

スウェーデンの中央銀行はキャッシュレス化を推進しています。現金の流通にはコストがかかりますし、キャッシュレス化により通貨の動きが把握できるメリットがあるからです。中央銀行では将来に向けて、現金に代わる電子通貨e-krona(イークローナ)の発行も研究されています。

■デジタルに弱い人が利用するには難しすぎる

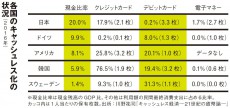

日本は表のように海外と比較して現金比率が高く、キャッシュレスの普及は遅れている傾向があります。その理由として2つ挙げられます。

1つは、現金がタダであることです。ヨーロッパでは、ATMを利用すると手数料を取られるのが普通です。しかし、モバイル決済なら手数料はかかりません。ところが日本の場合、自行のATMなら手数料はかかりません。逆にモバイル決済の場合、アプリを入れて設定する手間がかかりますし、そもそもスマホには毎月の通信料がかかります。こうした状況では、現金を利用する人が減らないのは当然です。

ただ、これまではATM手数料を銀行が負担してきましたが、銀行の経営環境が厳しさを増すなかで、今後は海外のATMと同様に利用者負担に変わる可能性があります。

もう1つの理由は、キャッシュレスサービス事業者にユーザー目線が欠けていて、誰もが使えるサービスになっていないことです。キャッシュレス化が進む欧州では、スウェーデンのSwishのように、複数の銀行や企業が協力して統一したサービスを展開しています。

それに対して日本では、キャッシュレスの規格・サービスが乱立している状態です。これではユーザーは混乱しますし、店舗の導入コストも高くついてしまいます。「選択肢が多すぎると何も選ばない」というのが行動経済学の理論です。これを解決するには、複数の事業者の間で統一したブランドをつくって展開することが重要でしょう。システムは共通にして、その先のサービスで差別化を図ればいいのです。

また、現状の仕組みはデジタルに弱い人が利用するには難しすぎます。テレビのリモコンのように、誰もが簡単に使える仕組みにする必要があります。

店舗にとっては、負担する手数料が高すぎることも問題です。オランダやベルギーで普及しているPayconiq(ペイコニーク)というサービスは、決済手数料が1回につき6セントと10円未満です。このように、手数料はほぼ無料にして、さまざまな機能をセットにしたサービスで稼ぐ発想が必要です。例えば、支払いデータ分析や会計ソフト、税理士サービスなどと連携し、サービス利用料のみにすれば、店舗も導入しやすくなるでしょう。

■新しいサービスを生み出す人材とは

キャッシュレス化の意義は、単に支払いを便利にするだけではなく、支払いをデジタル化することにあります。それによって支払いに伴う行動もデジタル化するので、さまざまなサービスをあわせて提供しやすくなります。そのため、社会問題の解決や、新たなビジネスにつなげることができます。

例えば、市街地から離れた場所に暮らしている一人暮らしの高齢者の場合、現金を引き出しにATMに行ったり、買い物に出かけたりするのは大変です。しかし、キャッシュレス化すれば、AI搭載のペット型ロボットが資金管理(年金受け取りや家賃・光熱費支払いなど)を行い、スーパーなどでの買い物も、自宅でロボットの支援を受けながらバーチャルショッピングができます。さらに、買い物などの支払いデータを基に自治体や医療機関などと連携することで、見守りサービスなどにも応用でき、生活の質を高めることができます。

また、キャッシュレス化は1円未満の細かい決済も可能にします。例えば、自動車にはさまざまなセンサーやカメラが搭載されるようになってきています。これらを利用して、道路状況や気象状況などのデータを自治体や企業に提供すると、その都度対価が得られるような仕組みをつくることも可能です。

こうした新たなサービスを生み出すためには、2種類の人材が必要です。1つは、情報工学に強い理系の人材。もう1つは、広い視野で物事を考えられる文系の人材です。プログラムの組み方はわからなくても、その可能性を社会的ニーズと結びつけ、新たなサービスを構想できる人材が求められます。

インターネットやスマートフォンが登場した当初は、否定的な見方もありましたが、今では当たり前に使われています。キャッシュレスも同じで、利便性の高いサービスであれば必ず普及します。キャッシュレスにイエスかノーか、ではなく、キャッシュレスがこれから普及することを前提に、どのように有効活用していくかを考えるべきでしょう。

目先の利益を追うのではなく、新しいサービスで私たちの暮らしや社会をどうより良くしていくのか。そんなビジョンに基づいたサービスが展開されることを期待しています。

----------

東洋大学経済学部国際経済学科教授

2016年より現職。日本キャッシュレス化協会代表理事、日本証券アナリスト協会認定アナリスト、一般財団法人国際貿易投資研究所客員研究員。専門は金融政策、ヨーロッパ経済論、国際金融論。近著に『キャッシュレス経済―21世紀の貨幣論―』。

----------

(東洋大学経済学部国際経済学科教授 川野 祐司 構成=増田忠英 写真=PIXTA)

外部リンク

この記事に関連するニュース

-

キャッシュレス先進国に住むこどもの「リアルなお金事情」とは?時代が変化する今だからこそ、親から子に「現金」で教えておきたいこと【現役ママFPが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月17日 9時45分

-

近所のドラッグストアではキャンペーンの対象が“現金払い”限定です。キャッシュレスだとお店側はどのくらい手数料を負担するのでしょうか?

ファイナンシャルフィールド / 2024年9月13日 2時30分

-

今月友人の結婚式に参加しますが、ご祝儀は「渋沢栄一」の1万円札にすべきですか?“新紙幣”を3枚用意できなければ、福沢諭吉の旧紙幣でも問題ないでしょうか?

ファイナンシャルフィールド / 2024年9月6日 4時30分

-

「新紙幣発行がキャッシュレス化を後押し」リクルートが進めるキャッシュレス戦略

財界オンライン / 2024年8月29日 7時0分

-

なぜ「キャッシュレス決済」が後押しされてるのに、「新紙幣」が発行されるんですか? 将来的に“現金”が使われなくなるなら、意味はないのではないでしょうか…?

ファイナンシャルフィールド / 2024年8月27日 6時0分

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

3ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

4ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

5為替相場 21日(日本時間 5時56分)

共同通信 / 2024年9月21日 6時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください