キーエンスが年収2000万超を払える理由

プレジデントオンライン / 2019年6月7日 9時15分

■日本が誇る超優良企業の実力

日本が誇る超優良企業といえば、その筆頭に挙がるのはキーエンスだろう。

同社は工場の自動化に不可欠なセンサー機器や画像処理機器などの開発から販売までを手がける。一般消費者との接点がないBtoBビジネスのため、知名度はそれほど高くないが、順調に成長を遂げている。

決算書に目をやると、2019年3月期の純利益は2261億円と7期連続で最高益を達成。さらに社員の平均年収は2088万円(2018年3月期の有価証券報告書)で、会社四季報によると日本一給料が高い。2012年3月期には1321万円だったので、767万円も増加している。

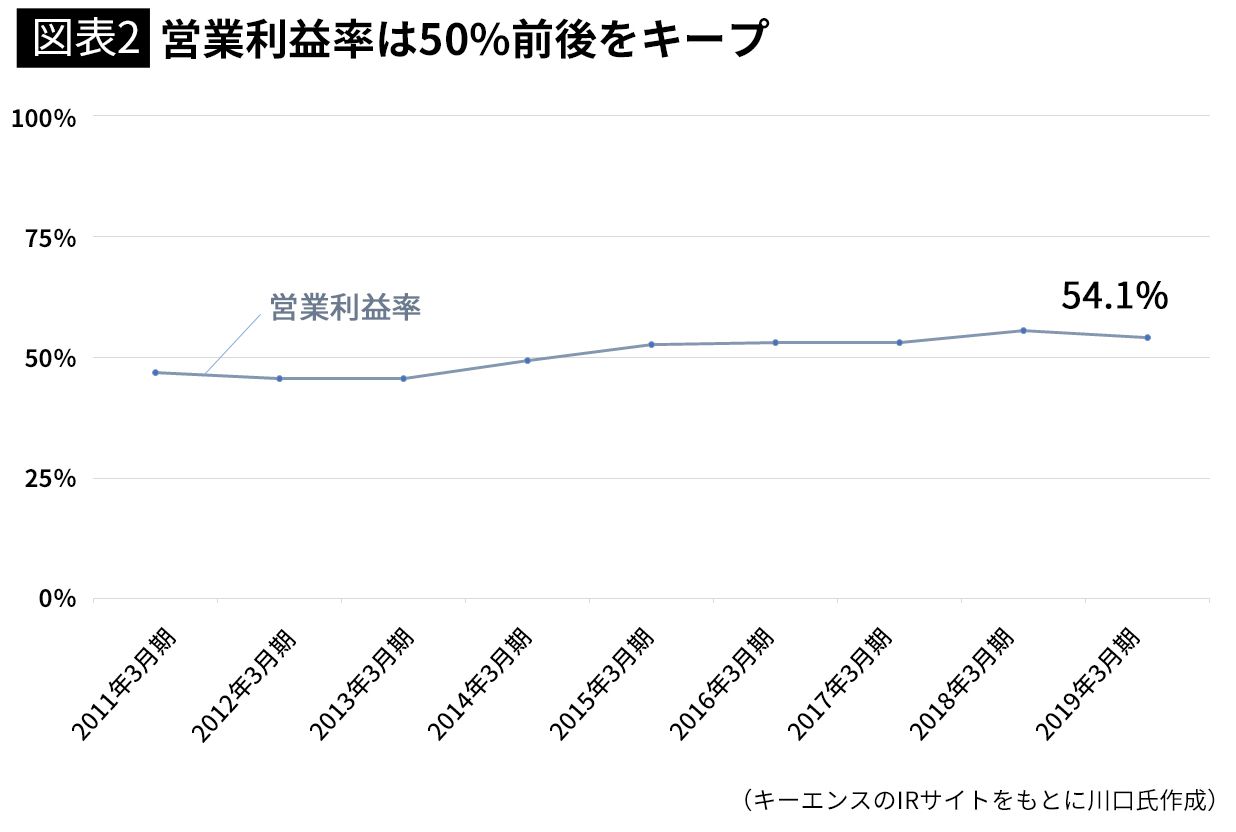

人件費が多ければコストがかさむ分、利益が小さくなるのがふつうだ。しかし、2019年3月期の連結損益計算書を見ると、営業利益率は54.1%と突出している。キーエンスが属する電気機器業界において、平均の営業利益率は6%程度なので、約9倍の利益率である。

これまでの推移を見ても、売上高、営業利益ともにきれいな右肩上がりに伸びており(図表1)、営業利益率もずっと50%前後を維持している(図表2)。

日本の製造業が軒並み苦戦しているなかで、同じ製造業のキーエンスはなぜ超高収益体質を保つことができているのか。その秘密を数字から探っていきたい。

■驚異的な収益力の源泉

キーエンスの営業利益の源泉を知るためには、粗利益をおさえる必要がある。なぜなら、粗利益から販売費及び一般管理費を差し引いて残った利益が営業利益なので、粗利益が大きくなければ、営業利益も大きくなりようがない。

キーエンスの2019年3月期の粗利益率を見てみると82.3%もある。製造業の粗利益率はせいぜい20~30%程度が相場なので、ふつう80%越えの数値はありえない。

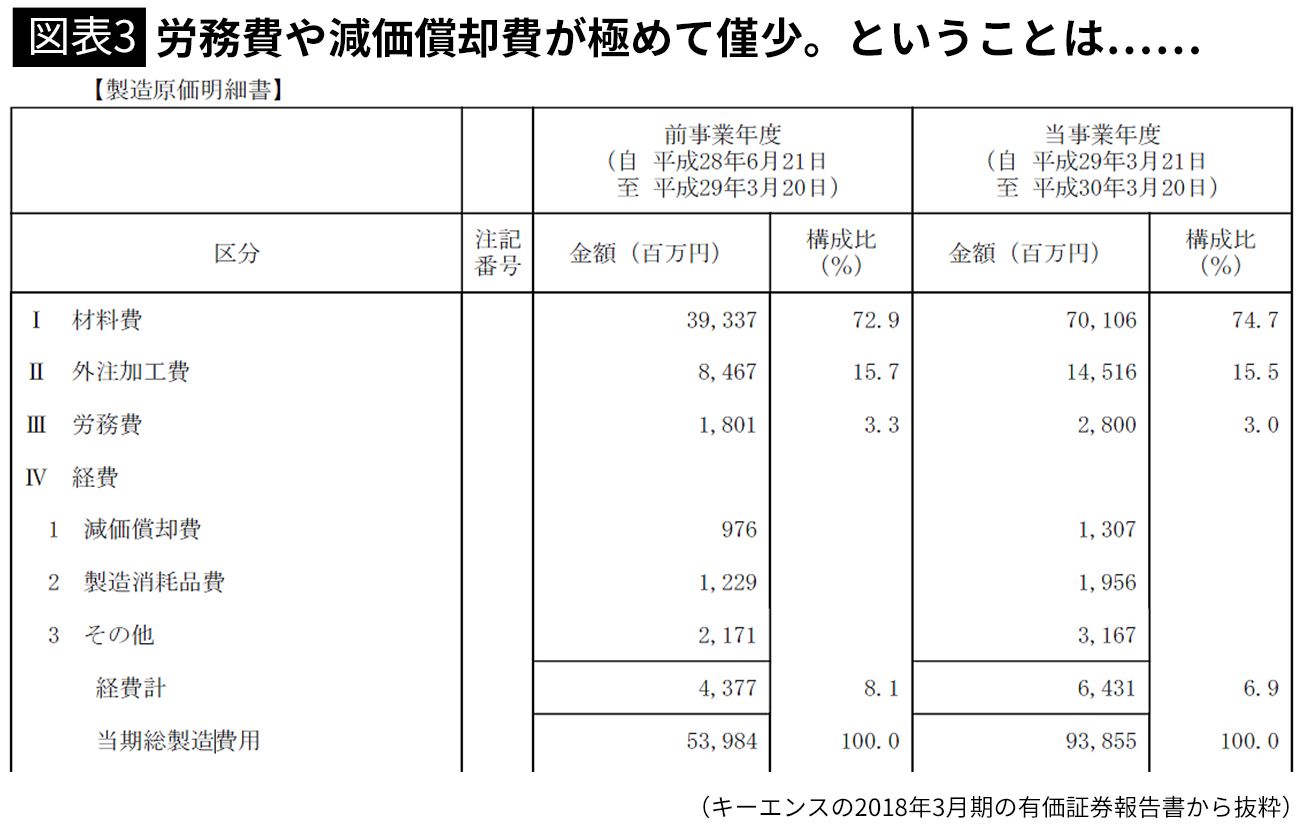

たったの17.7%の原価率で、どうやって商品を製造しているのか。その内訳が書いてあるのがキーエンスの「製造原価明細書」だ。

キーエンス単体の製造原価明細書は、2018年3月期の有価証券報告書の中で開示されている。連結ベースの製造原価明細書は非開示だが、連結売上高の8割以上はキーエンス単体の売上高で占めているので、おおむね連結も単体も同水準と推測できる。

製造原価全体の74.7%が材料費で占められており、工場に勤務する社員の人件費を意味する労務費はわずか3%を占めるにすぎない。機械など固定資産の減価償却費はさらに小さい。その代わり、外注加工費が15.5%を占める(図表3)。

■「商品の値決め」に秘密あり

このような構成比から、キーエンスが「ファブレス経営」を行っていることは容易に想像がつく。

ファブレス経営とは、自社で工場を持たずに、外部に製造を委託する方式のことをいう。日本ではユニクロを展開するファーストリテイリング、米国ではiPhoneのアップルが有名だ。しかし、両社の粗利益率を見てみると、ファーストリテイリングは約50%、アップルは約40%と、キーエンスの82.3%には遠く及ばない。

では、キーエンスは下請け企業に不当に低い報酬で商品を作らせているのだろうか。そう考えてみて、いくら金額をたたいたとしても、ここまで原価を圧縮することはできない。

つまり、「単にファブレス経営だから」という理由だけでは、キーエンスの高粗利益率の説明はつかない。

粗利益は、売上高から原価を差し引いたもの。したがって、もう一つの要素である売上高に理由があるはずだ。

原価に比べて高い売値で販売できる理由の1つ目は、商品の値決め方法にある。

ふつうは、商品を作るのに要する原価を積み上げ、そこに一定の利益を上乗せして売値を決めるが、キーエンスはちがう。顧客が支払ってもいいと考える金額を把握し、それに応じて売値を決める。

たとえば、製造過程で不良品が一定割合出て困っている工場があるとする。仮に、不良品1個で100万円の損失となり、毎年10個の不良品が発生するならば、5年で5000万円の損失となる。

そこに、キーエンスの検査装置を導入して不良品を未然に防げるならば、顧客が払っていいと思う金額は5000万円までとなる。検査装置の売値が4000万円であれば喜んで購入するだろう。たとえ、その商品の原価が500万円だとしても、である。

■真骨頂は「コンサルティング営業」

2つ目は、徹底した顧客ニーズの収集がある。

同様の検査装置を他社でも作っていたら、結局はその会社との価格競争に巻き込まれることになる。だから、そうならないように、キーエンスは顧客ニーズを徹底的にヒアリングして顧客の真の困りごとを膨大に集め、データベース化して商品開発につなげている。その結果、いままでにないオンリーワンの商品が生まれる。類似商品が他にないので、顧客としては、高くてもキーエンス一択しかないのだ。

単に顧客から頼まれたものだけを作るのではなく、現場のことを理解した上で、顕在化していないニーズまでも捉えて顧客に提案する「コンサルティング営業」が、同社の真骨頂だ。

さらに、同じような困りごとを抱えている企業へ横展開して営業することで、収益力はますます増大する。横展開は国内企業にとどまらず、海外企業にも広げており、海外売上高比率は現在50%を超えている。

3つ目は、顧客への直接販売体制である。

ふつうは、販売チャネルを増やすために、代理店を使って自社商品を販売する。しかしキーエンスは、代理店を使わずに、最終顧客に直接販売している。そのため、代理店に中間マージンを取られることなく、利益を丸ごと自社のものにすることができる。しかも、顧客とダイレクトに接する機会が増えるため、顧客ニーズ収集に寄与するという二重のメリットもある。

■なぜ平均給与2000万円が可能なのか

次に、キーエンスの営業利益率54.1%の要因についても見てみよう。

営業利益は、粗利益から販売費及び一般管理費を差し引いて算出される利益だ。そのため、粗利率が高くても販管費が相当かかっていれば、営業利益率は低くなる。

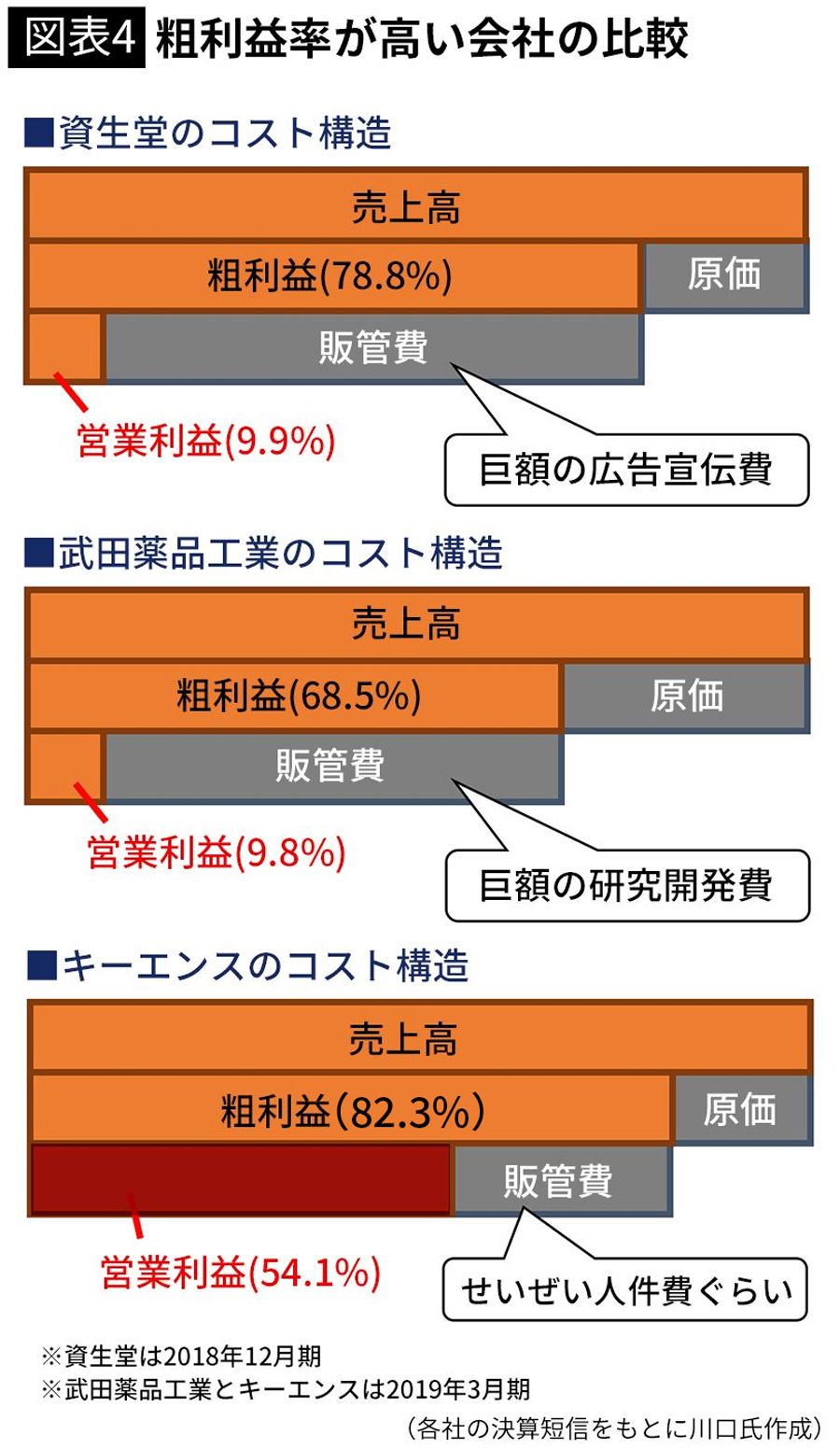

粗利益が高い業種として有名なのが、資生堂などの化粧品メーカーである。資生堂の粗利益率は78.8%とかなり高いが、営業利益率は9.9%しかない(これでも一般的には十分高い)。

資生堂はブランド価値が高いため、製造原価に多額の利益を上乗せしても販売できる。その一方で、ブランド価値を維持するため、テレビCMなどの巨額のプロモーションコストや百貨店の一等地への出店費用など、販売費が多額にかかるビジネスだ。

医薬品メーカーも粗利益率が高い業種で、おおむね70~80%の企業が多い。しかし、医薬品メーカーは研究開発費に膨大なコストがかかっている。たとえば、武田薬品工業の売上高に対する開発費の割合は17.5%もある。研究開発費は販売費及び一般管理費に含まれるため、営業利益率は必然的に低くなる傾向にある。

その点、キーエンスはどうかというと、BtoBビジネスのため、資生堂のようにプロモーションや出店などの必要がない。膨大な研究開発が必要なビジネスモデルでもないので、売上高に対する開発費の割合はわずか2.2%。顧客ニーズに合致した商品の企画力や発想力が、キーエンスの付加価値の源泉といえる。

このように、キーエンスはもろもろのコストがかかっていない分、社員の給与を高額にする余力があるのである(図表4)。

■超キャッシュリッチで安全性が高い

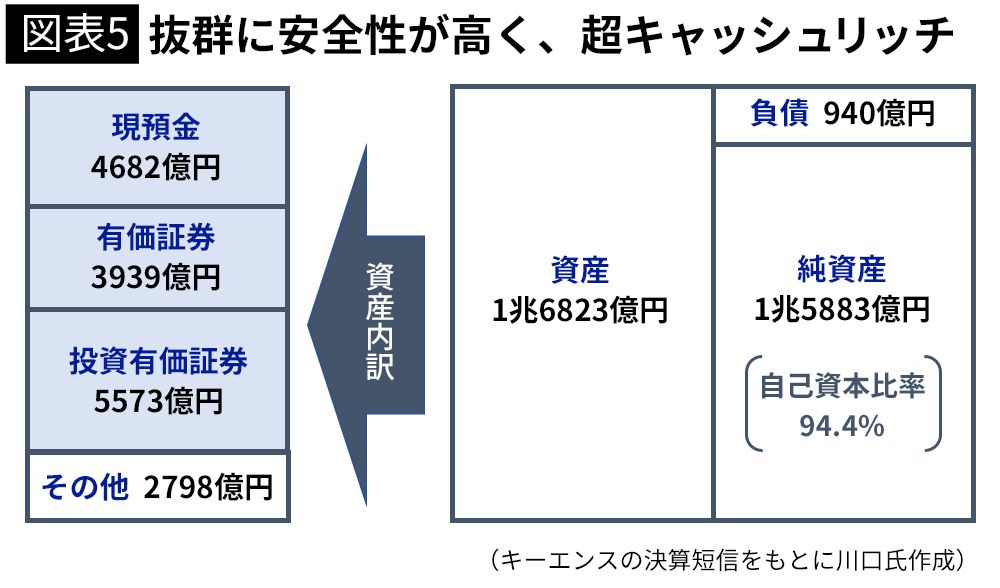

続いて、キーエンスの連結貸借対照表を見てみよう。

まず、資産規模が1兆6000億円と非常に大きいのが特徴的だ。売上高の3倍近くの資産を抱えていることになる。

資産の内訳を見ると現預金が約4600億円を占める。年間の売上合計にせまるぐらいの金額で、キャッシュは非常に潤沢といえる。

潤沢なキャッシュに加え、有価証券と投資有価証券だけで約9500億円もある。おそらく、ありあまるキャッシュを安全性の高い金融商品で運用しているのだろう。つまり、キャッシュや有価証券などの資産だけで1兆4000億円も保有している。これらで資産全体の8割以上を占めているので、事業そのものに使用している資産は本当にわずかしかない。キーエンスのビジネスモデルとしてはそれで十分ということだ。

特筆すべきは自己資本比率の高さだ。94.4%というとてつもなく高い数値を誇り、財務基盤は超盤石だ。その要因は、1兆5000億円もの巨額の利益剰余金にある。利益剰余金は過去からの利益の累積金額だ。1974年の創業から、毎年高い利益を稼ぎ続けてきた結果、これだけの多額の利益剰余金に積み上がったといえる(図表5)。

■資金のたまる常識外れの回転期間

キーエンスは、取引先との決済条件である「回収サイト」と「支払サイト」にも特徴がある。

「回収サイト」とは、顧客に商品を販売してから代金が入金されるまでの期間をいう。これは、売上債権回転期間(売上債権÷一日当たり売上高)を計算すれば、おおむね算出できる。

一方、「支払サイト」は、外注先から委託品を納入してからその代金を支払うまでの期間をいう。回収サイトと同様に、仕入債務回転期間(仕入債務÷一日当たり売上原価)を計算すれば、おおむね算出できる。

実際に計算してみると、売上債権回転期間(≒回収サイト)は105.3日であるのに対し、仕入債務回転期間(≒支払サイト)は22.2日しかない。つまり、外注先へは1カ月弱で代金を支払わなければならないのに、顧客からの回収は3カ月以上もかかっているのだ(図表6)。

これでは、収支のタイミングのバランスに欠けるので、経営上は望ましい姿ではない、というのが一般的な見方だ。「回収は早く、支払いは遅く」がキャッシュフロー経営の鉄則である。アップルやアマゾンは、取引上の立場の強さから、外部業者への支払サイトを極端に長くしている。そうすることで、自社に資金をたまりやすくしている。

■GAFAと逆張りの戦略

キーエンスの場合は、あえてアップルやアマゾンとは真逆の戦略をとっているのではないか、というのが筆者の見立てだ。

つまり、外注先に代金をすぐに支払ってあげることは、資金繰りがきびしい外注先にとっては非常にありがたい話だ。その代わり、キーエンスは価格面の交渉で優位に立てる。

また、顧客企業に対しては商品を先に納入し、代金の支払いは3カ月後でもいいという条件にすれば、資金繰りがきびしい顧客企業にとっては非常にありがたい話だ。その代わりに、キーエンスは価格面の交渉で優位に立てる。

この戦略により、売値をより高く、外注費をより安くすることができ、利益率をさらに引き上げることができているのではないだろうか。

ただし、この戦略は並の会社は絶対にマネしてはいけない。あっというまに、自社の資金がショートしてしまうからだ。このような戦略は、キャッシュが非常に潤沢にあるキーエンスだから成せるわざだ。

経営の観点から見ると、2015年に創業者の滝崎武光会長が設立40周年を機に第一線から退いた。

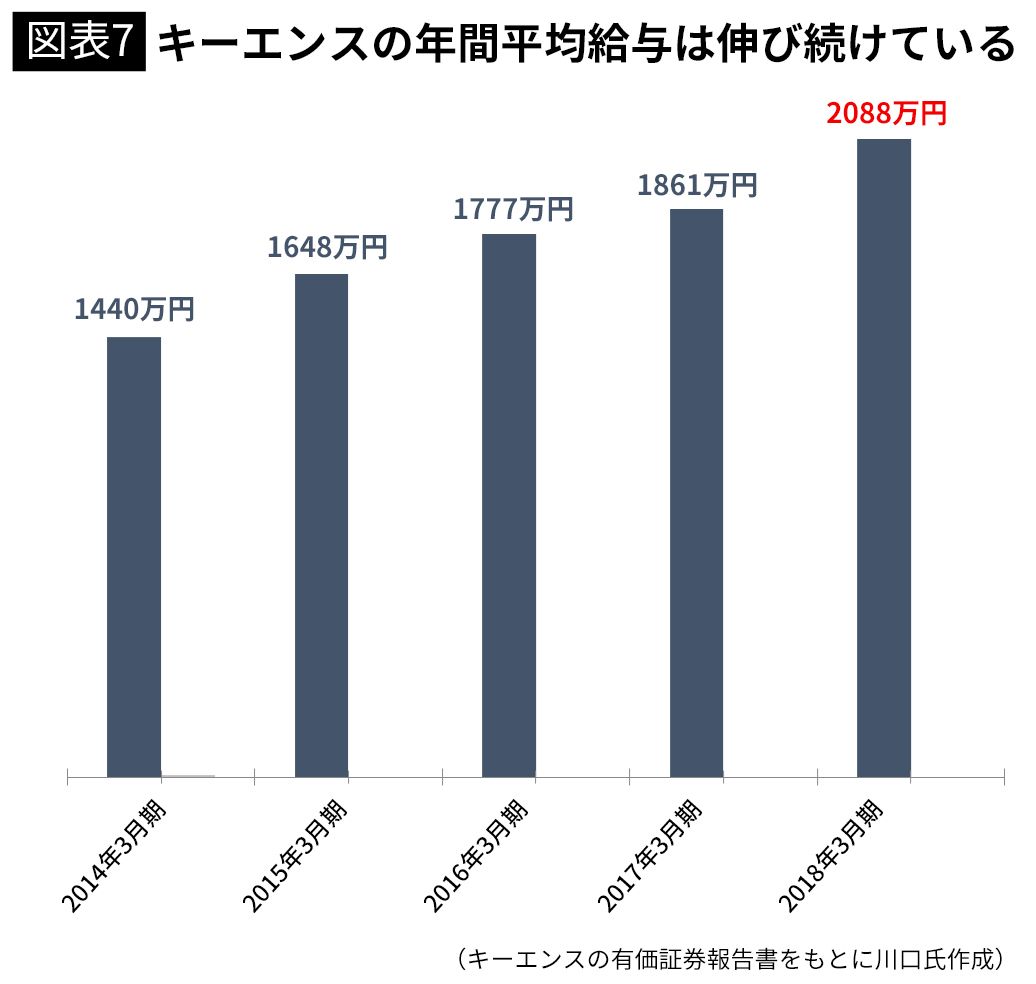

カリスマ創業者が退任したとたん、経営がおかしくなる会社は枚挙にいとまがない。キーエンスもどうなることかと世間は懸念していたが、退任から4年たっても経営上にまったく影響はなく、冒頭で説明したとおりに業績は右肩上がりだ。社員の平均給与も、退任当時は1600万円程度だったのが、いまや2000万円超えである(図表7)。

キーエンスに死角はまったく見当たらない。

----------

公認会計士

監査法人での会計監査、ベンチャー企業での取締役兼CFOなどを歴任。現在、上場企業の社員研修や各種団体主催の公開セミナーなどで、「会計」をわかりやすく伝える人気講師として活躍中。著書に『決算書を読む技術』『決算書を使う技術』(共にかんき出版)、『いちばんやさしい会計の教本』(インプレス)がある。公式サイト

----------

(公認会計士 川口 宏之)

外部リンク

この記事に関連するニュース

-

円安で苦しんだ100円ショップ、円高で勝つのは? 上場している企業3社【セリア】【キャンドゥ】【ワッツ】の有望株を探る

MONEYPLUS / 2024年9月19日 7時30分

-

なぜ三菱商事の平均年収は380万円も上がったのか…平均年収が高い「全国トップ500社」ランキング2023【2024上半期BEST5】

プレジデントオンライン / 2024年9月17日 7時15分

-

グーグル、アップル、ヤマト…京大名誉教授が株価が伸びる前に「伸びる企業」を判断した基準はこれ

プレジデントオンライン / 2024年8月31日 15時15分

-

会社の会計の超キホン…「黒字なのに倒産する企業」「債務超過でも倒産しない企業」の違いとは?【経済評論家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月25日 13時15分

-

テレビで「デカ盛り」の飲食店特集をよく目にします。原価率が高いはずなのになぜ経営できているのでしょうか?

ファイナンシャルフィールド / 2024年8月24日 6時20分

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2キオクシアHD、1200億円の融資枠設定=三重・岩手の投資に活用

時事通信 / 2024年9月20日 22時41分

-

3漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

4ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

5“推しスーパー”投票 総合1位は「ヤオコー」 魚部門、品揃え部門、サービス部門も決定 それぞれの特色も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年9月20日 22時47分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください