領収書をどこまで"経費"で落とせるか?

プレジデントオンライン / 2019年6月22日 11時15分

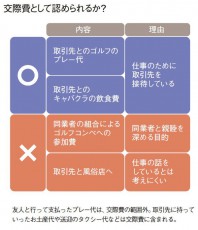

■取引先と一緒でも交際費にならないケースとは

取引先がゴルフを誘ってきた。しかしこちらは初心者。ウエアやゴルフクラブも買いたいし、練習もしておきたい。ウエアやレッスン代は自腹を切るしかないのだろうか?

このように、どこまでが経費になるのか、線引きが微妙なケースがある。原則は、「取引先と一緒で、仕事に必要ならOK。それ以外は×」「何かを買ったときは私生活に流用しなければOK」だ。取引先と一緒なら、ゴルフのプレー代は交際費として認められるが、自分だけレッスンを受けた場合は×。同業者の組合によるゴルフコンペへの参加費は、親睦を深めることが目的と見なされるため、通常は経費として認められない。

ウエアやゴルフクラブは接待以外にも使えるので、経費ではなく生活費の扱いになる。よく会社支給の制服に社名が入っているのは、「この服は仕事のときしか着ません」と税務署に主張するためでもある。

「取引先が一緒ならOK」なのは飲食費も同様だ。キャバクラだろうが高級クラブだろうが、取引先を接待したのであれば、交際費として認められる。風俗店は、たとえ取引先と行ったとしても、そこで仕事の話をしているとは考えにくい。接待したのは風俗店であり、ただ費用負担しただけと見なされ、常識的に考えても経費にはならない。

1人当たり5000円以内の飲食費は全額が会議費として経費として認められる。しかし、1人当たり5000円を超えると交際費になってしまう。ただし、資本金1億円超の会社の場合には、経費として認められるのは半額だけで、残りの半額は課税対象になる。資本金1億円以下の会社であれば、年間800万円までは経費で落ちるが、それを超えた分はやはり2分の1までしか認められない。どちらにせよ1人5000円以内の飲食費で収めたほうがよい。

■高級腕時計を経費計上するための究極の手段!

一方、個人事業主は交際費に上限がなく、青天井だ。ただし税務署から個人的な消費を疑われた場合、仕事相手と一緒だったことが証明できなければアウト。念のため、仕事相手の名前や会社名を領収書にメモしておいたり、商談の内容を記録しておけば、税務調査が入っても安心である。

■高級車は個人的な消費と仕事を区分する

高収入の事業主がしばしば購入する高級車も、個人的な消費と仕事を区分する必要がある。平日は通勤や仕事で、土日はレジャーで使う場合、1週間のうちの5日分である7分の5を必要経費として計上すれば、否認される可能性は低いだろう。新車なら、耐用年数の6年で減価償却できる。ただし、趣味性の強い高級車だと、「これが業務に必要なのか」と否認されやすいため、上限は1000万円ぐらいに設定したほうがいい。

なお、高級腕時計は日常的に身につけるので、経費として認めてもらうのはかなり困難である。どうしても計上したいなら、仕事のときだけ使用していることを証明するため、常に事務所に置いておく、という方法をお勧めする。

高級車は5/7まで経費として計上。価格は上限1000万円を目安に!

----------

公認会計士・税理士

1971年生まれ。アーサー・アンダーセン会計事務所、モルガン・スタンレー証券などを経て、2002年、日本中央税理士法人を設立。近著に『その領収書は経費になる!』(秀和システム)がある。

----------

(公認会計士・税理士 青木 寿幸 構成=長山清子)

外部リンク

この記事に関連するニュース

-

〈可処分所得〉を増やしたいなら…「家を買う」よりも「会社名義で借りた家に住む」が正解といえるこれだけの理由【税理士・公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月14日 9時15分

-

税務調査官「それ、贈与じゃないですね」で多額の追徴課税…否認されないための5つのポイント【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月8日 11時15分

-

普通の人とは「買う目的」が違う…富裕層の領収書1000万枚分析の専門家が発見「金持ちがテスラを好む深い理由」

プレジデントオンライン / 2024年9月6日 8時15分

-

“税”に関するエキスパート集団 租税調査研究会共催「国税OB税理士が語る 税務調査お役立ちセミナー」を9/5に開催!

PR TIMES / 2024年8月26日 16時15分

-

競馬の払戻金は課税対象→実は「はずれ馬券」と損益通算が可能!? ただし…「はずれ馬券」を“経費にできる人”と“できない人”の決定的な差【税理士・公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月24日 10時15分

ランキング

-

16時間睡眠を続けた人の脳は「ワインを2~3杯飲んだ状態」と同じ…「昼休みも仕事する人は危険」といえる理由

プレジデントオンライン / 2024年9月20日 10時15分

-

2「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

-

3あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

4バフェットの次を行く投資術 長年の積み重ねで業態転換成功の「富士フイルムHD」急速な時代の変化への対応は「お手本」 かつて「世界の巨人」コダックは破綻も

zakzak by夕刊フジ / 2024年9月20日 11時0分

-

5夫の死後「積年の恨み」晴らす「死後離婚」驚く実態 義理の家族と「完全に縁を断ち切る」方法は?

東洋経済オンライン / 2024年9月20日 9時30分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください