給与振り込みのプリペイド化で"生活激変"

プレジデントオンライン / 2019年6月23日 11時15分

※写真はイメージです(写真=iStock.com/DNY59)

データビジネス編▼資金調達、投資、給与振り込みが変わる!

▼暗号資産

仮想通貨の利用環境は、2018年の流出事故を経て、整備されつつある。金融庁は19年3月15日に資金決済法と金融商品取引法の改正案を国会に提出した。その目的を弁護士の堀天子氏はこう解説する。

「これまでの資金決済法では、イノベーション促進の観点から、最低限の体制整備を義務づけるにとどまっていました。しかし、流出事故を受けて、今回の改正案では利用者保護により舵を切って、資産管理の方法などを明確化しました」

資金決済法の改正案には呼称の変更も盛り込まれた。海外の議論においてこれまで検討されてきた「バーチャル・カレンシー」(仮想通貨)から「クリプト・アセット」(暗号資産)に変えて、規律を考えていこうという流れがでてきた。また、「仮想通貨」は法定通貨と誤解されやすい面がある。そこで、国内でも呼称を「暗号資産」に変更することとした。

■投資家から直接、資金調達が可能に

今回の改正案で交換業者は、保管する顧客の暗号資産の流出を防止するため、インターネットから隔離された「コールドウォレット」と呼ばれる比較的安全性の高い方法で管理することが求められる。また、ネットを通じて暗号資産の操作を行うことができる「ホットウォレット」で管理する顧客と同種同量の暗号資産を交換業者が保持することが義務づけられる。流出時の弁済能力を確保するためだ。

「今回の改正案で暗号資産を預けることへの不安が低減し、これまでより投資家もリスクを認識しやすくなるでしょう」

一方で暗号資産は、さまざまな活用法が期待されている。最近注目されているのは、資金調達手段としての利用だ。暗号資産で行う資金調達はICO(Initial Coin Offering)と呼ばれる。企業がトークンと呼ばれる暗号資産を発行し、投資家が購入する。このトークンは投資家同士の売買も可能。企業は投資家から直接、資金調達が可能になるので、短期間で資金を集められる可能性があるなどのメリットがある(図1)。

ただし、これまではルールが不明確であったため、詐欺に利用されることも少なくなかった。今回の改正で、ICOで有価証券に類似したトークンを発行することは金融商品取引法の適用対象となる。今後、トークンを発行する企業には、投資家への情報開示を義務づけていく。また、売買を仲介する業者に対するルール整備も進める予定だ。

とはいえ、上場企業がICOを利用して資金調達するにはハードルもありそうだ。

そもそも上場企業は、株式市場で投資家から資金調達をしている。

「仮に会社が破たんした場合、残った資産は株主に分配されますが、トークン保有者の権利をどうするかはクリアになっていません」

東京証券取引所を傘下に持つ日本取引所グループも慎重な姿勢を見せている。最高経営責任者(CEO)の清田瞭氏は18年3月30日時点の記者会見で「東証の上場会社がICOを行うことについては、慎重であるべき」とけん制している。

一方、ICOは企業に限らず、個人でもNPO法人でも資金調達に利用できるという魅力もある。

「その活動に共感する人が国境を超えて投資をして、事業を応援できるようになるかもしれません」

ただし、事業がうまくいかなければトークンの価値がゼロになることもある。寄付のつもりならいいが、投資と考えるのであれば、事業の将来性などについて、十分に検討する必要がある。

▼キャッシュレス

■給与振り込みにもプリペイド化の波

日本でキャッシュレス化が広がっている。きっかけはPayPayやLINEPayなど決済会社のキャンペーンだ。PayPayは、2度にわたり利用額の最大20%を還元するキャンペーンを実施した。LINEPayも同様の還元を実施している。

たとえばPayPayは18年12月4日から「100億円あげちゃうキャンペーン」を実施した。調査会社のヴァリューズによると、実施前の12月3日時点では、アプリの起動ユーザー数が約104万人だったが、12月4日には約203万人に増加した。その後、100億円の上限に達したためキャンペーンは終了したが、最終日の12月13日には約471万人まで達している。

キャッシュレス化の浸透により、今後は給与の受け取りも変化しそうだ。現在、給与の支払いは労働基準法第24条によって「①通貨で、②直接労働者に、③全額を、④毎月1回以上、⑤一定の期日を定めて支払わなければならない」と規定されている。これを「賃金支払いの五原則」と呼ぶ。

「給与は現金払いが原則ですが、労働基準法施行規則7条の2によって例外が認められ、銀行などの金融機関や証券会社の口座への振り込みは可能になっています。これを一歩進めて、ペイロールカードへの入金を可能にする規定の新設を厚生労働省が検討しています」

ペイロールカードとは、給与支払い用のプリペイドカードのこと。米国などではすでに普及しているという。

企業は銀行などを経由せず、直接ペイロールカード口座に振り込みができる。社員はペイロールカードで買い物の決済ができるほか、ATMで現金を引き出すことも可能。外国人労働者は、事実上銀行口座の開設が難しい、クレジットカードを持ちづらいなどの課題があるが、こうした規定の新設が実現すれば外国人労働者の雇用にいい効果をもたらしそうだ。

ペイロールカードは、資金移動業者がサービスを提供する。銀行などは免許制だが、資金移動業者は登録制で送金サービスなどを提供できる。LINEPayなども登録している。

ただし、ペイロールカードには、デメリットもある。銀行などの場合は、万が一破たんしても預金保険によって元本1000万円とその利息が保護される。しかし、資金移動業者は別途の仕組みで資産保全しており、預金保険の対象外だ。

「顧客の資産は100%の保全が義務づけられていますが、破たんした場合には、資金が戻ってくるまでに時間がかかる可能性はあります」

ペイロールカードへの給与振り込みが可能になっても、全額ではなく一部にするなどの工夫は必要かもしれない。

■資産の見える化で、資金調達が多様に

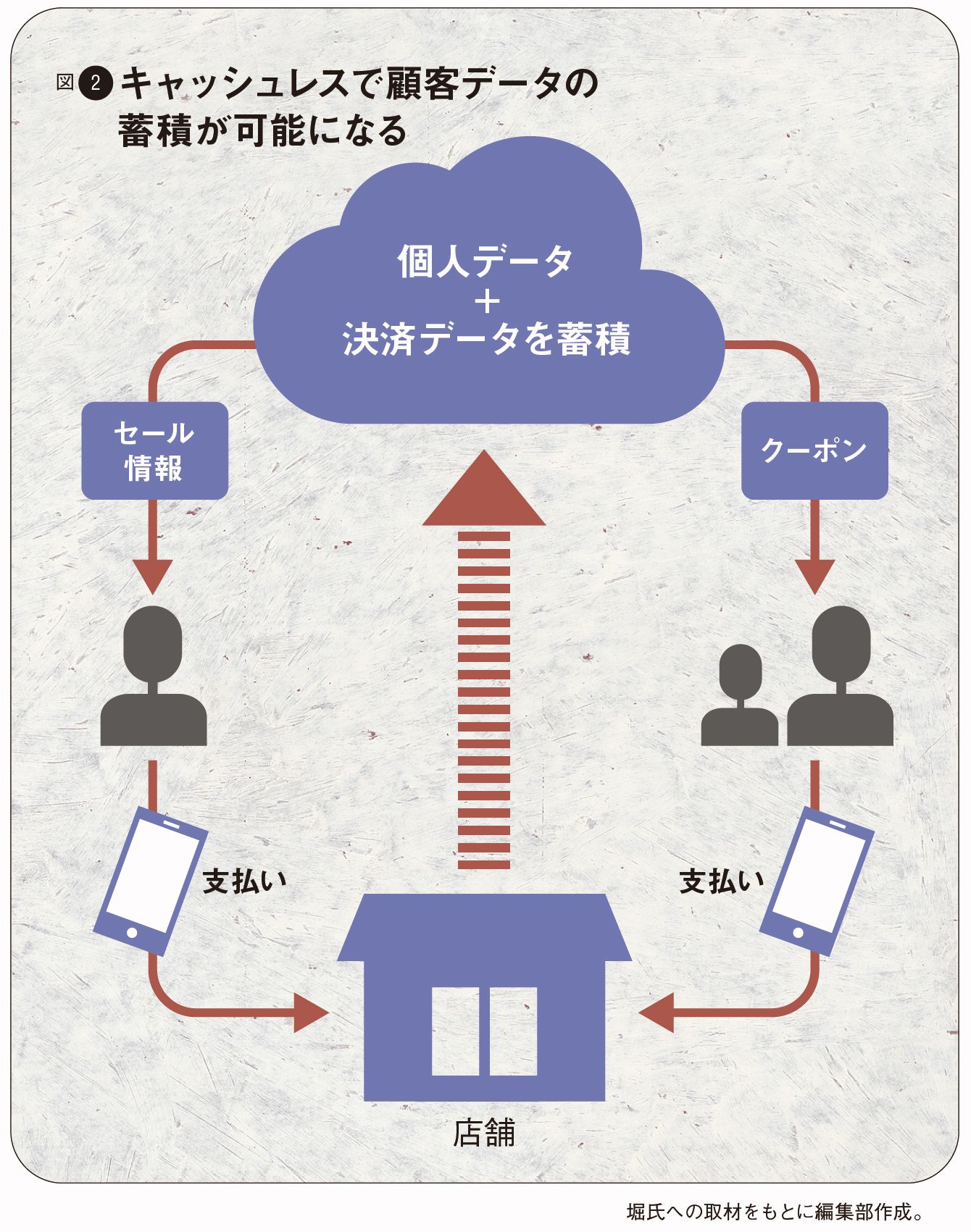

キャッシュレス化はデータビジネスの拡大にもつながる。現金で決済した場合、店舗には顧客データは何も残らないが、決済アプリなどを利用すれば個人情報の蓄積が可能になる。それを活用し、顧客の好みに応じた情報やクーポンを送付して、売り上げアップを狙うことも可能になる(図2)。

「日本でも個人ユーザーのデータを活用し、よりよいビジネスにつなげようとの動きが盛んになってきています。家計簿アプリなどはいい例です」

家計簿アプリは、保有している銀行口座の残高をまとめて確認したり、クレジットカードの利用状況を見たりできる。18年6月1日に施行された改正銀行法によって、銀行口座の残高を照会したり、銀行口座に対する指図を伝達したりする事業者に対して「電子決済等代行業」の登録制が新設され、銀行のシステムにアクセスして一定のサービスを提供する事業者のルールを定めた。金融機関と事業者の連携を促進する内容が盛り込まれているほか、顧客保護の規定も明確にされた。

企業も同様だ。人材の限られる中小企業では、経理や財務に人を割くのは難しいが、複数の金融機関のデータを見える化すれば、管理の手間が省ける。

「資産の状況を見える化することで、新規の融資を受けやすくなるかもしれません」

金融機関はこれまで、決算時の財務諸表などを分析して判断をしていたが、日々のキャッシュフローを見ながら、融資が可能になる。

資金調達の方法に多くのバリエーションが出てくるのは、企業にとっても大きなメリットとなる。手軽に融資を受けることができれば、チャンスが掴みやすくなるだろう。

金融機関にしても、余った資金を投資に回す提案をしたり、保険商品を勧めたりするなど、新しい金融サービスにつなげることも可能だ。

企業や個人の状況を見ながら、カスタマイズしたサービスの提供が容易になる点でデータビジネスは可能性を秘めている。

▼マイナンバー

■本人確認が手軽で迅速に

キャッシュレス決済などのフィンテックサービスを安心して利用するには、不正利用やなりすましを防止する仕組みが重要。個人認証を確実に行い、本人以外の利用を排除しなければならないからだ。

ただ、本人確認を慎重にしようとすれば、認証に時間がかかり利便性が低下する可能性がある。どちらを優先するかは難しい問題だ。

「そこで注目されるのがオンラインでの本人確認の普及です」

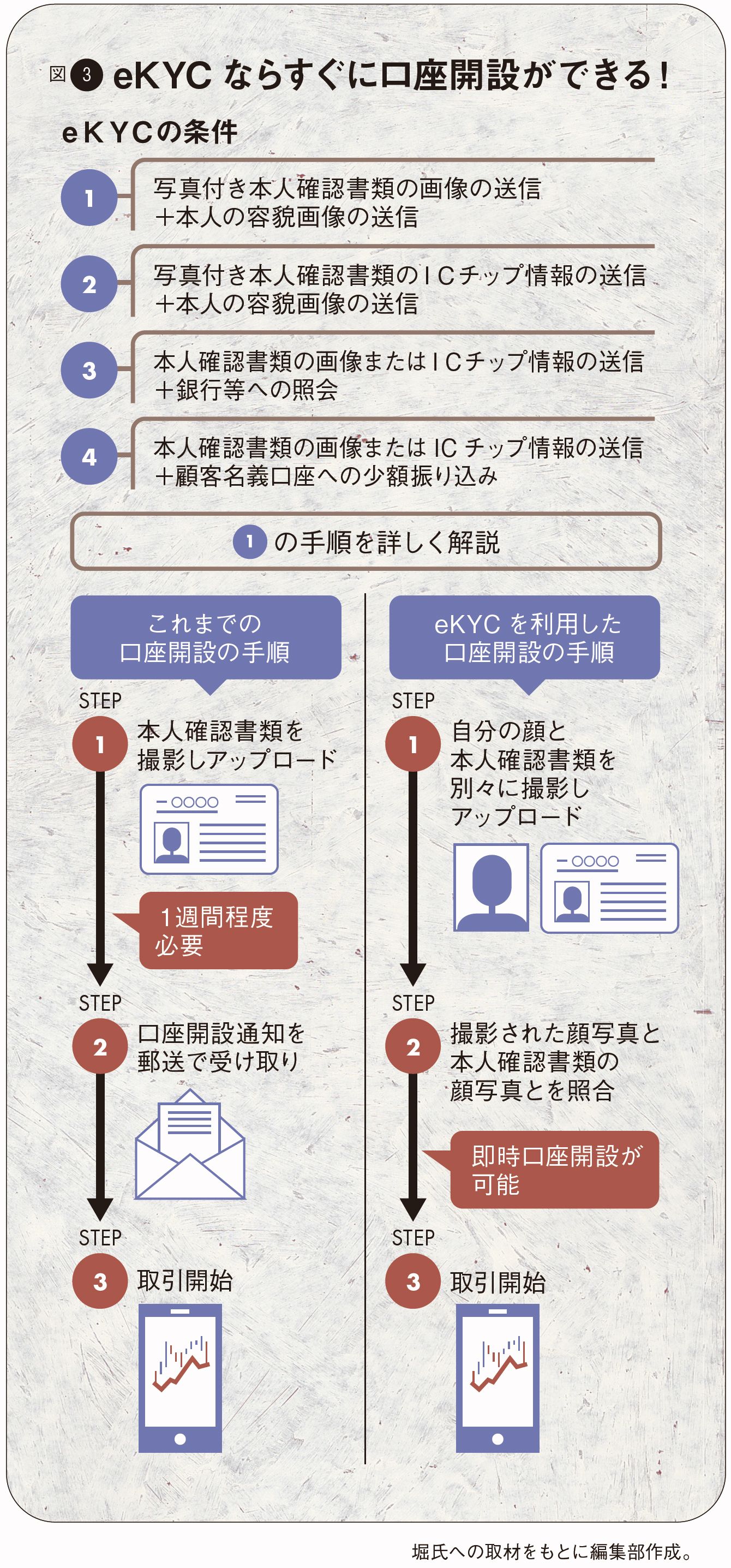

たとえば、銀行や証券会社ではオンラインで口座開設が可能になっている。しかし、手続き完了までは1週間程度かかるのが一般的。オンライン上で必要事項を記入して、免許証などの本人確認書類をアップロードしても、カードやIDが記載された取引関係文書を金融機関から本人に郵送する必要があるからだ。

「2018年11月に犯罪収益移転防止法の施行規則が改正され、本人確認がオンライン上で完結できるようになりました」

これはeKYC(Electronic Know Your Customer)と呼ばれるもので、図3の4つの方法のうち、いずれかを満たせば郵送が不要になった。

eKYCで利用できる写真付き本人確認書類は運転免許証とマイナンバーカード等。新規の証券口座の開設にはマイナンバーの提供が必要であることから、本人確認にもマイナンバーカードを利用したほうが手間は省ける。

これを機にマイナンバーカードの普及が進む可能性もあるが、課題もある。非常に厳しい管理が求められていることだ。

「マイナンバーは10ケタの番号が個人情報より一段高い法律で保護されています。米国の社会保障番号のようにクレジットカードと同等に扱うことができれば、もっと利用は進むでしょう」

利便性とセキュリティの確保をどう両立させるかが今後の課題になりそうだ。

----------

弁護士

森・濱田松本法律事務所パートナー。FinTech協会理事。慶應義塾大学法学部卒業。2008~10年、金融庁に出向。主な取り扱い分野は金融規制・規制法対応をはじめ多岐にわたる。

----------

(向山 勇 撮影=研壁秀俊 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

「マイナンバーで口座開設」アプリ提供開始のお知らせ~公的個人認証サービスを活用し最短5分で口座開設完了~

PR TIMES / 2024年9月20日 13時40分

-

著名人になりすまし「SNS型投資詐欺」が相次ぎ発生!ネットの向こうの「知らない人」が教えてくれた儲け話って大丈夫?

ファイナンシャルフィールド / 2024年9月1日 21時0分

-

一部でスタートした「給与デジタル払い」、一体誰に向けたサービスなのか

ITmedia NEWS / 2024年8月28日 10時41分

-

財務会計/人事給与システム「SuperStream-NX」と価値交換基盤「doreca」の連携により、給与デジタルマネー支払いに対応

PR TIMES / 2024年8月27日 15時15分

-

東奔西走キャッシュレス 第60回 いよいよ始まる“PayPayで給料” メリットは何?

マイナビニュース / 2024年8月23日 20時21分

ランキング

-

1安倍晋三元首相と旧統一教会の「面談」スクープ 鈴木エイト氏が説く“追及のカギ”「注目すべきは集合写真に萩生田光一氏と岸信夫氏が写っていたこと」

NEWSポストセブン / 2024年9月22日 7時15分

-

2能登の特別警報を警報に切り替え 輪島、珠洲で観測史上1位の雨量

共同通信 / 2024年9月22日 10時50分

-

3「ウーバーイーツ」配達中の軽貨物車、自転車の女性はね重傷負わせ走り去った疑い…運転の男逮捕

読売新聞 / 2024年9月22日 10時20分

-

4「火災旋風」を文化祭で再現 渦巻く炎の怖さを目の当たりに

CBCテレビ / 2024年9月22日 7時5分

-

5「資さんうどん」を買収したすかいらーくHD。“丸亀一強”のうどん市場を変える可能性も

日刊SPA! / 2024年9月22日 8時53分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください