8割が"老後は年金で"という日本人の甘さ

プレジデントオンライン / 2019年6月29日 11時15分

党首討論で麻生太郎金融相に金融庁の審議会報告書を渡そうとする国民民主党の玉木雄一郎代表(左)。中央はそれを制止する安倍晋三首相=6月19日、国会内(写真=時事通信フォト)

■「1億円の貯金があっても不安だ」という人もいる

6月3日、金融庁が主催する金融審議会は、報告書「高齢社会における資産形成・管理」を公表した。その中にあった、夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では、公的年金のほかに「1300万円~2000万円が必要になる」と書かれた部分が独り歩きしている。

老後の生活にいくらのお金が必要かは、その人の“生き方”に大きく左右される。どれだけ貯蓄があれば老後への不安を減らすことができるか、人によって違う。「つつましい生活をするので特別な蓄えは必要ない」という人がいれば、「1億円の貯金があっても不安だ」という人もいる。

金融庁の報告書は、この点をより丁寧に分かりやすく説明すべきだった。報告書では、厚生労働省が作成した資料を基に、無職の高齢夫婦世帯が生活を送る際の不足額が示された。

■前提は「1カ月の実支出が26万円超」で30年すごす

厚労省の資料は2017年の家計調査のデータに基づいている。それによると夫65歳以上、妻60歳以上の夫婦のみの無職世帯のひと月当たり実収入は約20万9000円だ。一方、1カ月の実支出は26万円を超える。実収入と実支出との差は、月5万5000円程度だ。

金融庁のワーキンググループは20年から30年の「老後」があることを念頭に、5万5000円に30年を乗じて約2000万円を「不足額」とした。

報告書に記載された内容は、家計調査を基にした一つの可能性にすぎない。調査に用いたサンプルの属性が違えば、当然ながら結論も異なる。個人差も出る。金融庁はそれを丁寧に説明すべきだった。しかし、報告書ではこの不足額が平均的な高齢無職世帯の実像であるかのように記載されたため、結果的に年金制度に対する不安を高めることになった。

金融庁のワーキンググループが主張したかったことは、“人生100年時代を迎えるにあたり、個々人が安心した老後の生活を送るためにいくらのお金が必要かを真剣に考え、自分で資産を運用する必要がある”ということだろう。なぜ行き違いが生まれてしまったのか。

■少子化、高齢化、人口減少のため、給付の抑制は不可避

現実問題として、わが国の個人は、資産運用を真剣に考えなければならない。人口構成などを考えると、公的年金制度の持続性は低下していくと予想されるからだ。

わが国の公的年金は“賦課方式”を採用している。賦課方式とは、現役世代が納めた保険料を、高齢者に給付することをいう。これは「世代間扶養」とも呼ばれる。

経済が高い成長率を維持し人口が増加しているのであれば、賦課方式が大きな問題となることはない。成長率が高いということは、一国全体で企業の収益と給与所得が増加しているということを意味する。加えて、人口が増えているのであれば、現役世代の負担を抑えつつ高齢者の生活を支えることができる。

しかし、わが国のように成長率が低迷し、少子化、高齢化、人口減少の3つがセットで進む国では、賦課方式の維持は難しくなる。維持のためには、給付を抑えると同時に、保険料を引き上げなければならない。2004年に政府は年金制度を改革し、マクロ経済スライドを導入することで給付を抑制しようとした。同時に段階的に保険料を引き上げることで年金制度の持続性を確保しようとしたが、給付の抑制は思うように進んでいない。これは、公的年金制度の持続性の低下につながる問題だ。

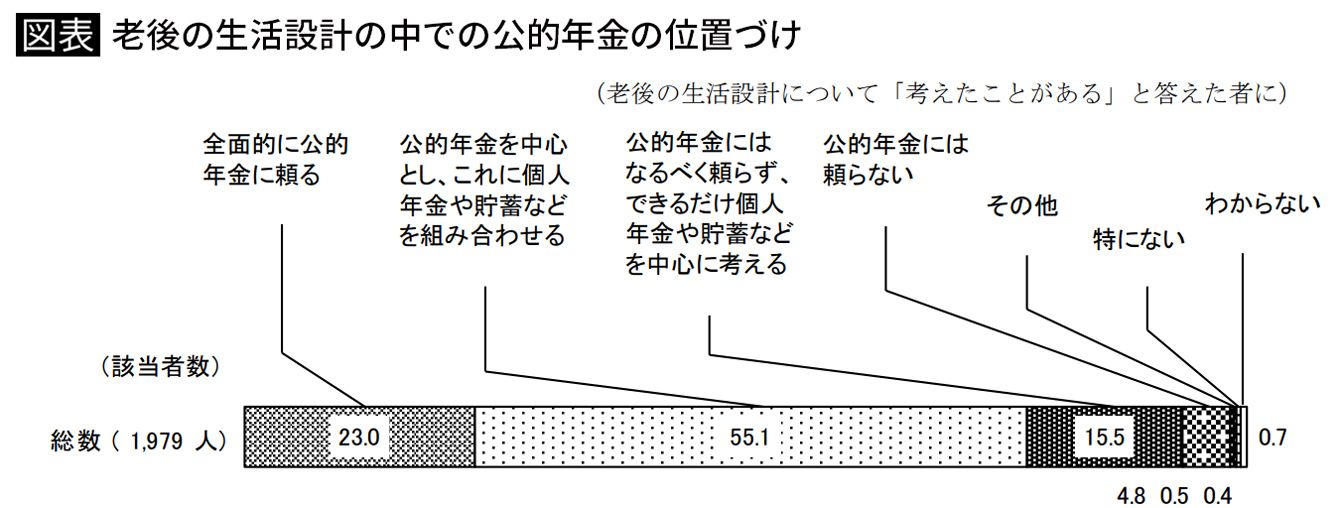

■約8割の人が「老後の生活は公的年金を中心にする」

その一方、わが国では多くの人々が、老後の生活資金源として公的年金を重視している。内閣府が行った世論調査(「老後の生活設計と公的年金に関する世論調査」)を見ると、老後の生活設計を考えるにあたって「公的年金には頼らない」と答えた人は4.8%だった。

これに対し、「全面的に公的年金に頼る」は23.0%、「公的年金を中心とし、これに個人年金や貯蓄などを組み合わせる」は55.1%、「公的年金にはなるべく頼らず、できるだけ個人年金や貯蓄などを中心に考える」は15.5%だった。つまり約8割の人が「老後の生活は公的年金を中心にする」と考えているのだ。

こうしたことから、わが国における公的年金への信頼、依存心はかなり強いといえる。それだけに、家計調査をもとに「老後の生活には、年金に加えて2000万円の蓄えが必要」との見解を示した報告書のマグニチュードは大きかった。

見方を変えれば、わが国では高齢社会における長生きのリスクを真剣に考え、安心感を高めるために資産運用を行おうとする人が、まだまだ少ないということだろう。これは、国全体で対応していかなければならない。

■「株式投資は危険」のままでは老後は危うい

わが国は、個人の資産形成に向けた教育を強化・充実させなければならない。その出発点は、一人ひとりが自分の生活に必要なお金を把握することだ。

具体的に政府は、小学生や中学生など、若い時から“家計簿”や“小遣い帳”のつけ方に関する教育を行う必要がある。収入と支出のバランスがわかれば、無駄な消費を減らすなどして貯蓄に回るお金を確保できるだろう。国民が収入と支出のバランスを意識するようになることは、株式への投資を行うなど、相応のリスクをとって利得の獲得を目指すために欠かせない。

ただ、わが国では「株式投資は危険」と思い込む人がかなり多い。わが国の個人金融資産は1800兆円を超える。その50%以上が現預金として保有されている。低成長の環境下、預金を増やしても十分な利得を確保することは難しい。

現預金として保有されているお金をうまく生かす=投資して運用の利得を手にすることができれば、老後の生活をより充実したものにできるだろう。その意味で、株式などに投資を行い、資産を運用する意義は高まるだろう。

■国全体で投資教育を充実させる必要がある

そのためには、政府が大胆に新しい制度を導入することが大切だ。例えば、NISA(少額投資非課税制度)に損益通算が認められれば、家計には資産運用を行うインセンティブが付与されるだろう。その上で、タイミングと金額を分散して、長期の視点で資産を運用することができるよう、国全体で投資教育を充実させる必要がある。

同時に、政府は国内経済のダイナミズムも引き上げなければならない。企業が新しい発想を実用化して、従来にはないモノを生み出すことができれば、需要は増える。それが経済の成長につながり、所得や株価の上昇を支える。

政府は規制緩和などを通して企業のやる気を引き出しつつ、その恩恵を享受するために個人が株式に投資しやすい環境を目指さなければならない。それが、人生100年時代におけるそれなりの安心感ある生活を支える重要な要素となるだろう。

----------

法政大学大学院 教授

1953年神奈川県生まれ。一橋大学商学部卒業後、第一勧業銀行(現みずほ銀行)入行。ロンドン大学経営学部大学院卒業後、メリル・リンチ社ニューヨーク本社出向。みずほ総研主席研究員、信州大学経済学部教授などを経て、2017年4月から現職。

----------

(法政大学大学院 教授 真壁 昭夫 写真=時事通信フォト)

外部リンク

この記事に関連するニュース

-

リタイア前の年収2000万円・月の年金約25万円では「生活レベルが維持できない」73歳男性の主張

オールアバウト / 2024年9月17日 20時5分

-

息子が小さな個人会社に就職したため「厚生年金」などには入っていないようです。将来のために自分で入ることを勧めるべきでしょうか?

ファイナンシャルフィールド / 2024年9月14日 6時10分

-

「老後2000万円問題」は3年で「老後55万円問題」になった…年金不安をあおるマスコミが使った「数字のカラクリ」

プレジデントオンライン / 2024年9月13日 9時15分

-

来年定年を迎える父の貯金が「300万円」しかないことが発覚…!働くよう促すべきでしょうか?

ファイナンシャルフィールド / 2024年9月8日 2時10分

-

夫が52歳で早期退職しました。貯蓄が「5000万円」ありますが、夫婦ともに無職のままでも老後貧乏にはならないでしょうか?

ファイナンシャルフィールド / 2024年8月23日 5時10分

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2キオクシアHD、1200億円の融資枠設定=三重・岩手の投資に活用

時事通信 / 2024年9月20日 22時41分

-

3漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

4ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

5“推しスーパー”投票 総合1位は「ヤオコー」 魚部門、品揃え部門、サービス部門も決定 それぞれの特色も【Nスタ解説】

TBS NEWS DIG Powered by JNN / 2024年9月20日 22時47分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください