会計目線では日テレよりフジが有望なワケ

プレジデントオンライン / 2019年7月3日 15時15分

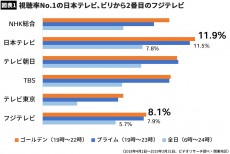

■「首位」の日テレと「ブービー」のフジ

いま民放で高視聴率をたたき出しているのは、日本テレビ(以下、日テレ)だ。

2019年3月期も、日テレはゴールデン帯、プライム帯、全日帯の視聴率で5年連続で首位の「三冠王」となった。フジテレビは2004~2010年まで7年連続で視聴率三冠王だったが、いまは見る影もなく、民法キー局5社の中で第4位が定位置になっている(図表1)。

両社には、なぜここまで差がついたのか。

現在の“視聴率王者”日本テレビを傘下に持つ日本テレビホールディングス(以下、日テレHD)と、かつての“視聴率王者”フジテレビを傘下に持つフジ・メディア・ホールディングス(以下、フジHD)の決算数値を比較し、新旧交代の要因と両社の将来性について分析してみたい。

■経営指標では日テレHDの圧勝

まず、2019年3月期の主要な経営指標を、日テレHDとフジHDで比較してみると、すべての経営指標で日テレHDがフジHDを上回っている。収益性を表す営業利益率は2倍以上の差をつけ、効率性を表すROE、ROAも2倍近くの開きがある。また、安全性の尺度である自己資本比率でも日テレHDがフジHDを上回り、日テレHDの圧勝という結果となった(図表2)。

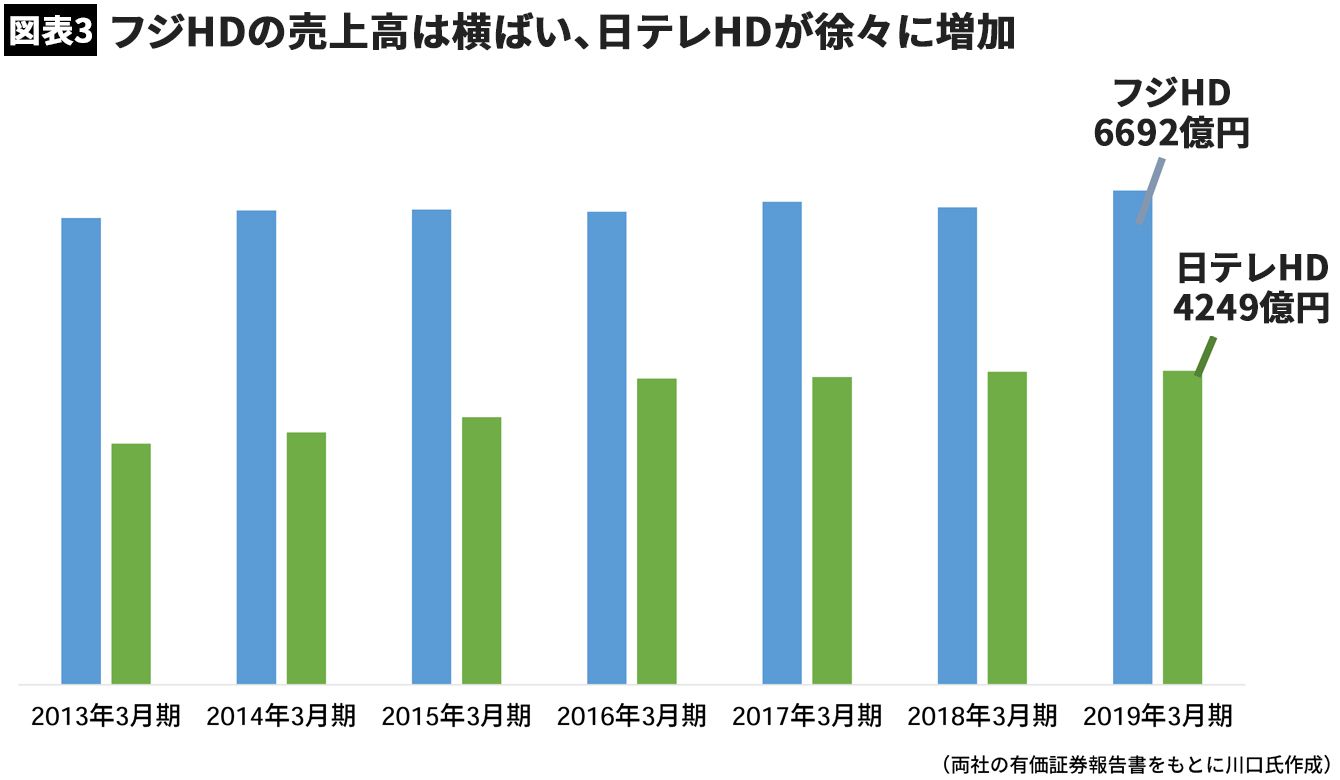

では、いつごろからこのような状態になったのだろうか。売上高と営業利益の過去からの推移を見てみると、売上高ではフジHDがほぼ横ばいで停滞しているのに対し、日テレHDはジワジワと売上高を伸ばしている。

テレビ離れという逆風の中、日テレHDが売上を伸ばせているのは、高視聴率による番組の広告価値が反映された結果だろう。CMを流すスポンサー企業からすれば、5年連続で視聴率トップの日テレHDには、高いスポンサー料を払ってでもCMを流す価値がある。魅力的な番組を生み出し続けた結果が日テレHDの好業績に反映されている(図表3)。

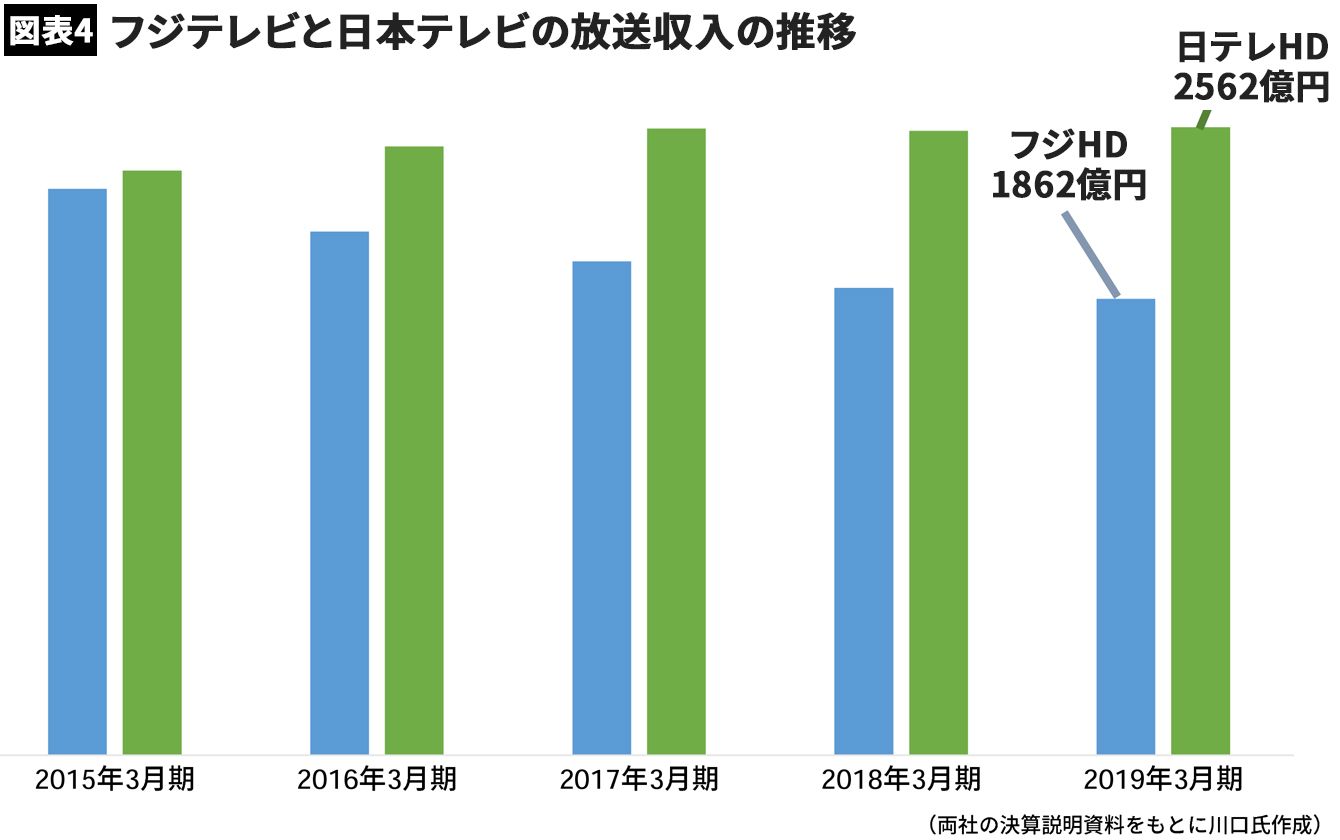

このことは、両社の放送収入の推移からも明らかだ。日テレが着実に放送収入を伸ばしているのに対し、フジテレビは下降の一途をたどっている。視聴率が取れているテレビ局と取れていないテレビ局の結果が、如実に表れている(図表4)。

また、営業利益については、2013年3月期まではフジHDのほうが勝っていたが、2014年3月期に日テレHDが逆転している(図表5)。前述した売上高の増加に加えて、コスト圧縮などの経営努力が営業利益の増加につながったのだろう。フジHDもここ数年は追い上げを見せているが日テレHDの背中はまだまだ遠い。

■年収ランキングに騙されてはいけない

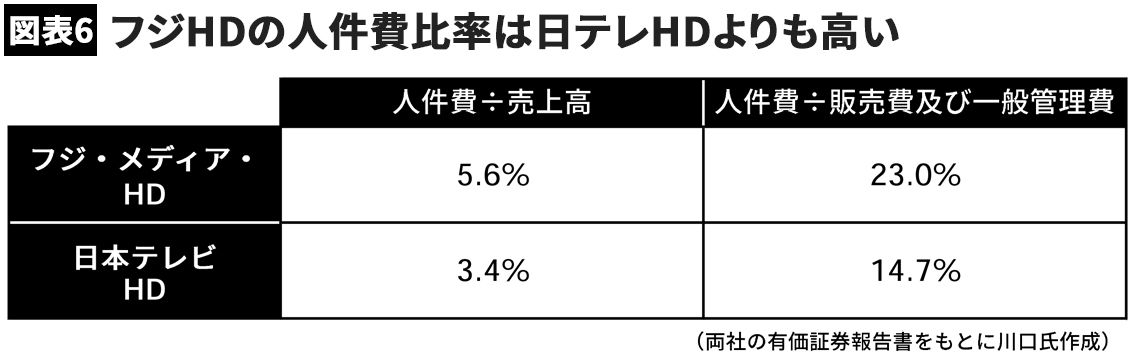

ただ、フジHDのコストの内訳を子細に見てみると、コスト削減の余地が垣間見える。

フジHDの売上高に対する人件費の割合は5.6%、販売費及び一般管理費(販管費)全体に占める人件費の割合は23.0%であり、それぞれ日テレHDの3.4%、14.7%を大きく上回る(図表6)。

つまり、フジHDは企業規模に比べて社員数が多すぎるか、給与水準が高すぎる可能性がある。

仮に、フジHDの社員数または給与水準を日テレHDと同程度にすれば、約140億円のコスト削減が可能だ。両社の営業利益の差は、直近で約150億円であるため、人件費圧縮でフジHDの営業利益は日テレHDに急接近できる。

ちなみに、多くのネット記事などで、上場企業の有価証券報告書に載っている従業員の平均年間給与をもとに、民法キー局の年収ランキングを出しているが、あまり信用しないほうがいい。

有価証券報告書に載っている平均年間給与は、あくまで親会社の社員のみを対象とした平均年収であって、傘下の子会社(テレビ局含む)の年収は含まれていないからだ。

日テレHDやフジHDなどの持株会社制の組織形態の場合、親会社の社員はグループ全体の管理を担う一部の幹部社員だ。たとえば、フジHDのグループ全体の社員数は7千人超であるが、親会社の社員数はたったの27人(全体の1%未満)だ。ほんの一部の社員の平均年収を比較して、一体何が分かるというのだろう。

■売上構成比に注目!

次に、どのような事業が両社の売上高と営業利益を牽引しているのかを確認しよう。

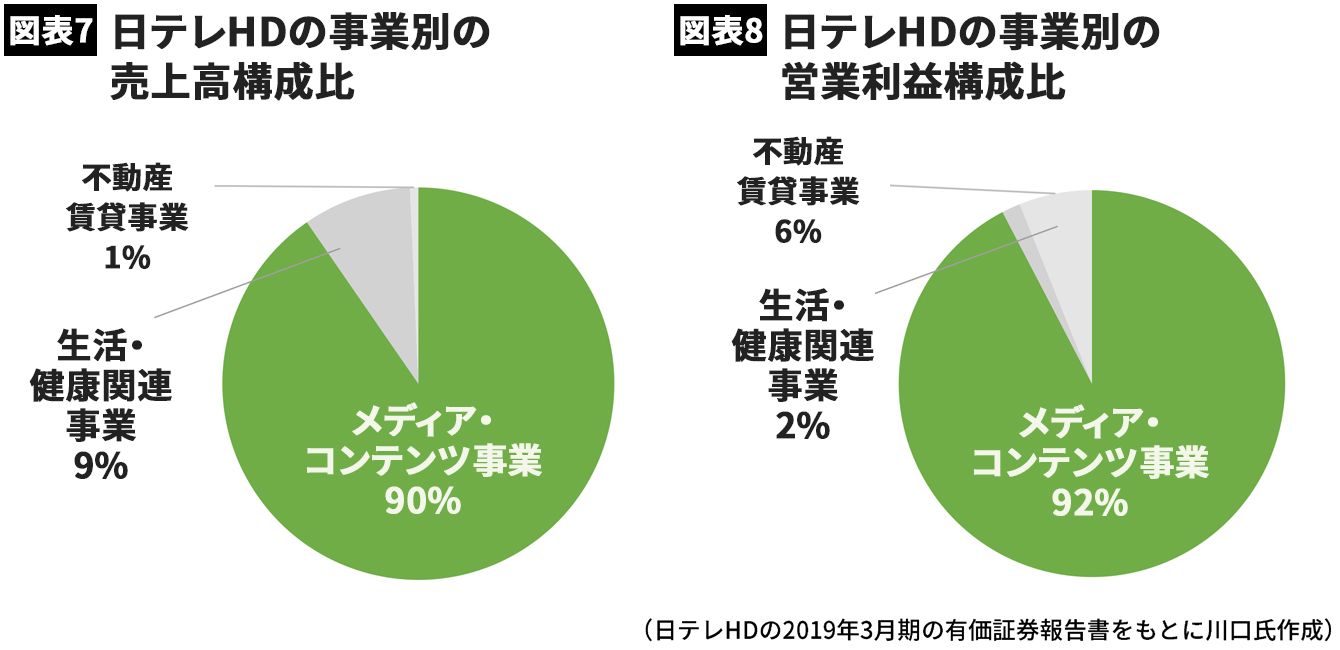

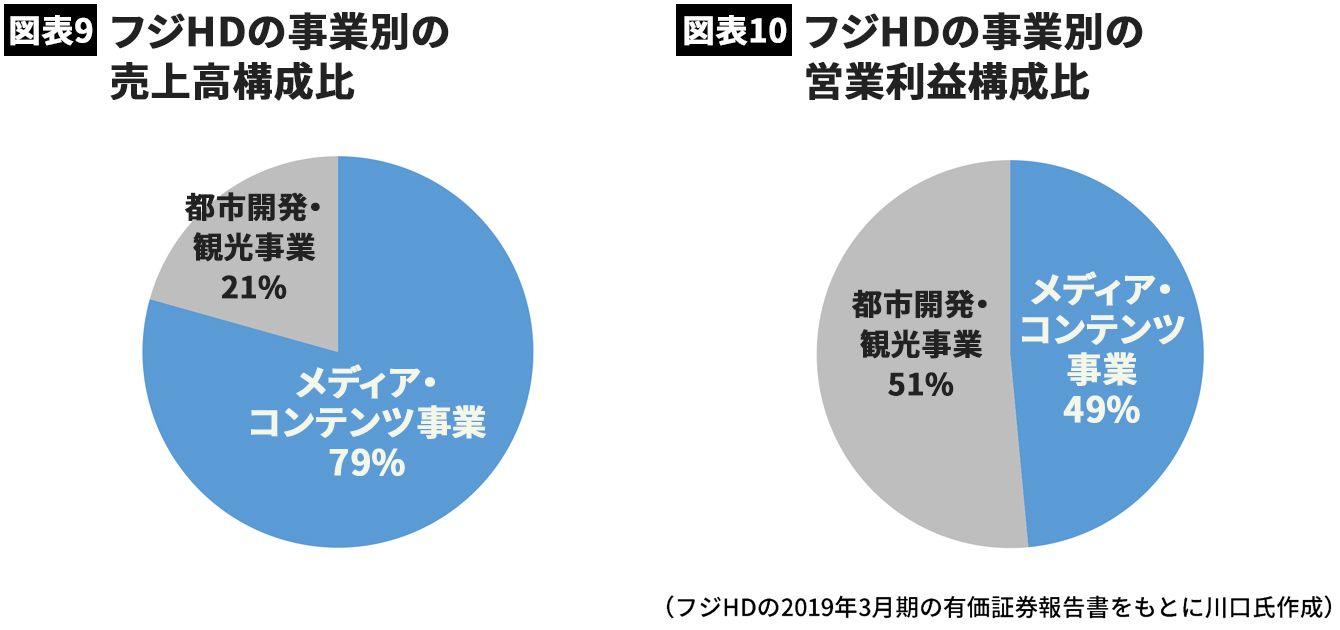

日テレHDは「メディア・コンテンツ事業」「生活・健康関連事業」「不動産賃貸事業」の3つの事業で構成されており、フジHDは「メディア・コンテンツ事業」「都市開発・観光事業」の2つの事業で構成されている。

日テレHDの構成比としては、売上高も営業利益も、約90%がメディア・コンテンツ事業で稼ぎ出していることが分かる(図表7,8)。やはり、日本テレビを中心とした放送収入がグループ全体の成長を牽引していることがうかがえる。

これに対して、フジHDの構成比を見ると、メディア・コンテンツ事業での稼ぎは、売上高については8割弱であり、営業利益に至っては全体の半分に満たない(図表9,10)。主力のフジテレビが弱体化し、グループ全体を牽引できていない現実が浮き彫りになった。

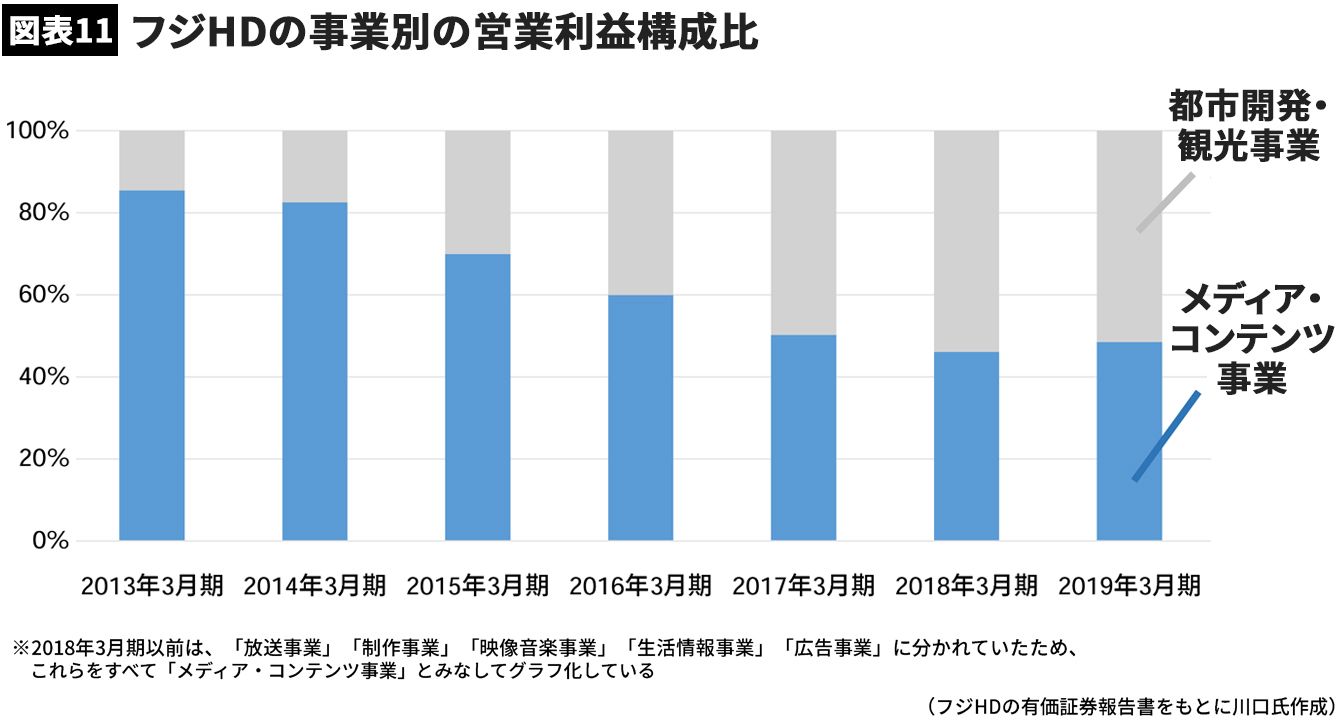

営業利益の構成比の推移を見ると、6年前は8割以上がメディア・コンテンツ事業で占めていたが、その割合が急速に低下している(図表11)。

■本当に強いテレビ局の条件

ここまでの分析から、日テレHDが“勝ち組”、フジHDが“負け組”であることは明白だ。この傾向は今後も続くのだろうか。

確かにテレビの世界においては、日テレの強さが際立っているが、それはあくまでテレビ業界に限っての話である。

インターネットとスマートフォンの普及により、テレビ広告市場は年々右肩下がりで縮小している。5G時代になればこの傾向はますます加速するだろう。

急速に縮小する業界にいつまでもしがみついていては、グループ全体の存続が危ぶまれる。

例えば、かつて写真フィルム業界では、デジカメ普及のあおりで、急速に市場全体が縮小していった。トップ企業のコダックが、事業の転換ができずに経営破綻してしまった一方、同業の富士フィルムは、事業の多角化でヘルスケア事業を育成し、見事に生き延びている。

いまはこの写真フィルム業界と同じことが、テレビ業界にも起きつつあるのではないだろうか。生き残るのは、強い企業ではなく、変化しつづける企業である。

■日テレHDはティップネスを買収したが……

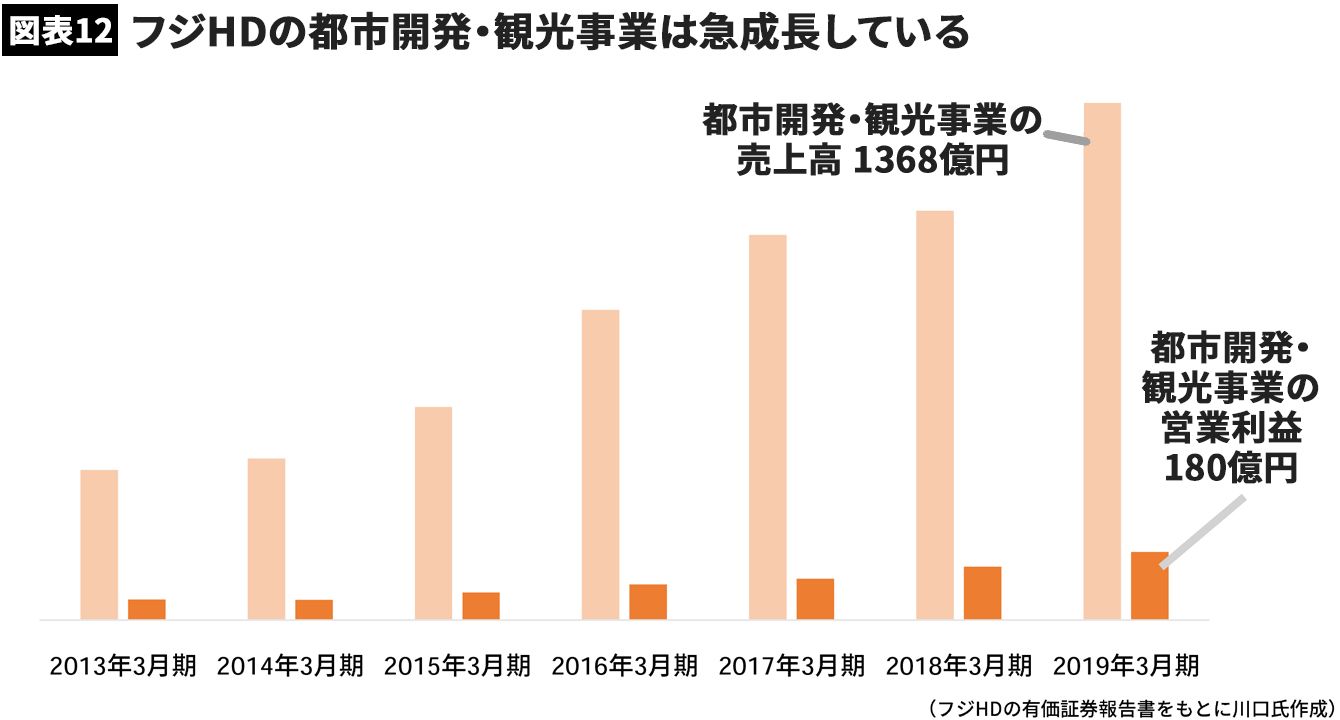

前述したとおり、フジHDのメディア・コンテンツ事業は、グループ全体の約半分の利益しか稼げていないが、裏を返せば、メディア以外の事業が急成長していることを意味する。

フジHDの都市開発・観光事業とは、都市部のオフィスビル賃貸や、リゾートホテルなどを運営するサンケイビルのことである。同社が業績を順調に伸ばした結果、いまやグループ全体の主力事業に育ったのである(図表12)。都市開発・観光事業の営業利益率は、なんと13%を超えている。日テレHD全体の営業利益率11.7%を上回る高さだ。

日テレHDも当然、テレビ事業のみの1本柱だけでは先細りなのはわかっているはずだ。

だからこそ、全く異業種のスポーツクラブ「ティップネス」を完全子会社にしたり、動画配信サービス「Hulu(フールー)」の日本事業を買収したり、事業の多角化を模索している。

しかし、ティップネスが稼ぐ利益はまだ、グループ全体のたったの2%程度しかない。また、「Hulu」が属する定額制動画配信業界は、Amazon.comやNetflixなど、海外の巨大企業がひしめくレッドオーシャンだ。激しい過当競争が予想されるため、2本目の柱に育つかどうかは未知数だ。

事業の多角化に成功したフジHDと、事業の多角化に苦戦している日テレHD。

日テレHDとしては、視聴率が好調なうちに、第2の柱となる事業を育成することが急務となる。

----------

公認会計士

監査法人での会計監査、ベンチャー企業での取締役兼CFOなどを歴任。現在、上場企業の社員研修や各種団体主催の公開セミナーなどで、「会計」をわかりやすく伝える人気講師として活躍中。著書に『決算書を読む技術』『決算書を使う技術』(共にかんき出版)、『いちばんやさしい会計の教本』(インプレス)がある。公式サイト

----------

(公認会計士 川口 宏之)

外部リンク

この記事に関連するニュース

-

なぜ三菱商事の平均年収は380万円も上がったのか…平均年収が高い「全国トップ500社」ランキング2023【2024上半期BEST5】

プレジデントオンライン / 2024年9月17日 7時15分

-

夏ドラマ唯一の“ロス”は読売テレビ深夜ドラマのみ?「ブラックペアン2」ですら話題にならない深刻

日刊ゲンダイDIGITAL / 2024年9月7日 9時26分

-

アサヒグループHD×キリンHD 猛暑で売れ行き好調のビール大手を比較【ライバル企業の生涯給与】

日刊ゲンダイDIGITAL / 2024年9月4日 9時26分

-

視聴率・募金額は悪化するばかりだが…感動ポルノと言われても日テレが「24時間テレビ」をやめない本当の理由

プレジデントオンライン / 2024年8月30日 10時15分

-

日テレvsSTARTO社のゴタゴタで「24時間テレビ」の欺瞞が浮き彫り…出演は嵐・相葉雅紀のみ

日刊ゲンダイDIGITAL / 2024年8月22日 15時32分

ランキング

-

1ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

2ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

3あの「ポーター」が人気商品を大胆に変えた裏側 価格2倍にしても素材変えた吉田カバンの挑戦

東洋経済オンライン / 2024年9月20日 13時0分

-

4血管をむしばむ「超加工食品依存症」に要注意!医師が食べてほしくないもの3選

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時0分

-

5「令和のコメ騒動」不足解消でも楽観できない事情 人口減少社会で「農地改革」が進まない本当の理由

東洋経済オンライン / 2024年9月20日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください