老後2000万円、本当に足りないのは誰か

プレジデントオンライン / 2019年7月6日 11時15分

※写真はイメージです(写真=iStock.com/c-George)

■足りないのは本当に2000万円?

金融審議会 市場ワーキング・グループがまとめた報告書。実はたくさんの意義ある報告が盛り込まれているのだが、年金では足りないのか、という点に注目が集中した。

報告書では、高齢夫婦無職世帯の平均的な姿として、毎月の赤字額が約5万円で、老後を30年とすると約2000万円、資産の取り崩しが必要になる、としている。

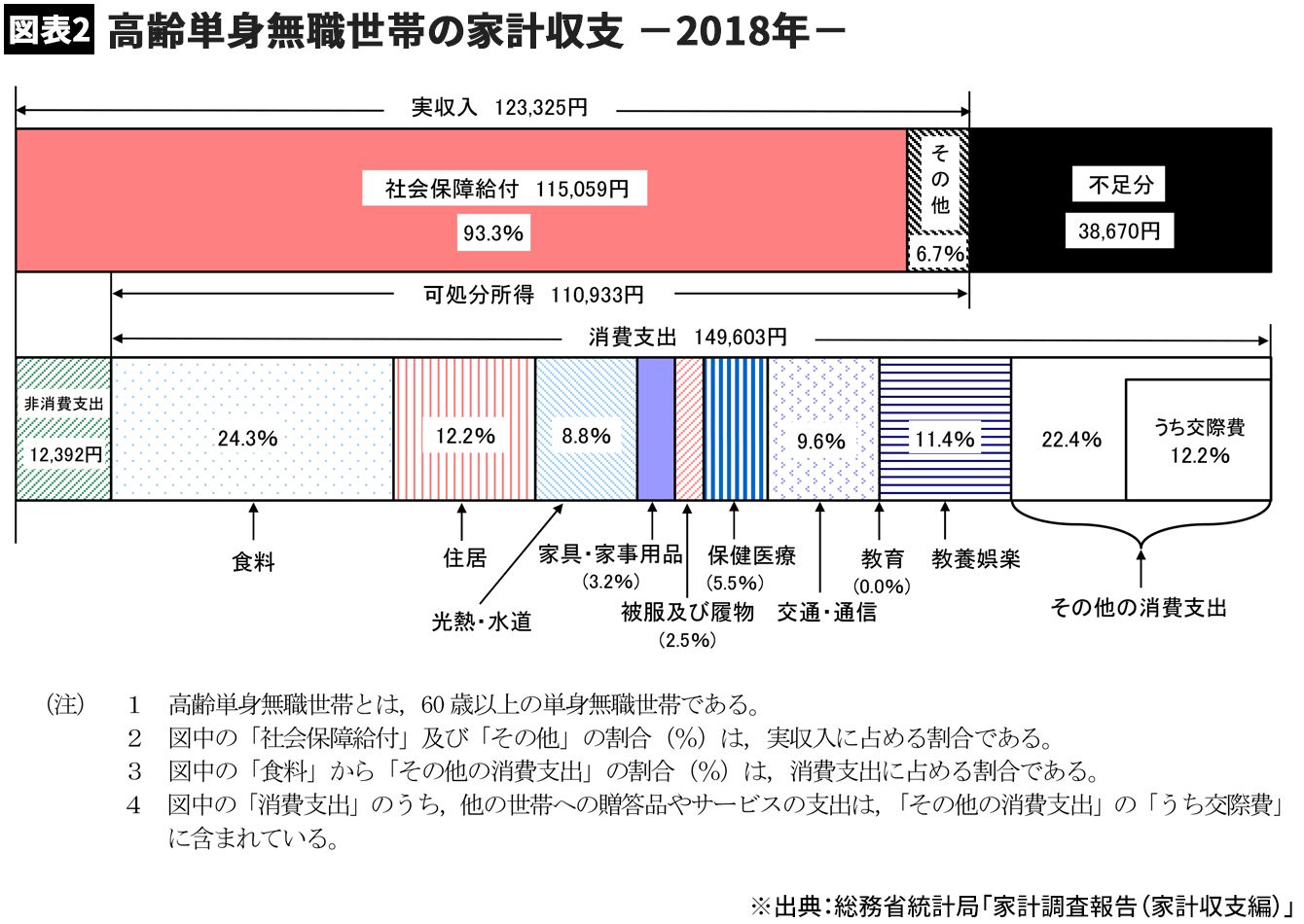

約5万円が不足、というのは総務省の家計調査(2017年)によるもので、最近、公表された2018年版によると、実収入は22万2834円、支出は25万5707円で、不足額は4万1872円となっている。

高齢単身無職世帯では、実収入が12万3325円、支出16万1995円で、不足は3万8670円である。

■必要な額は年金額や暮らし方次第

さて、この数字を見て、あなたはどう思うだろうか。

まず認識したいのが、これはあくまで平均像、ということである。実収入の大部分を占めるのは年金だが、厚生年金の額は現役時代の収入などによって異なるし、共働きなら専業主婦家庭より受給額は多くなる。支出についても、暮らし方によってかかる金額は異なり、「夫婦で23万円以上も使わない」と思う人もいるだろう。実際、年齢が上がれば食費や交際費が減るケースも多く、体力もある60代と、行動範囲が狭くなりがちな80代では家計も変化する。

逆に賃貸住宅の場合や持ち家でも住宅ローンが残っている場合などは、支出が膨らむことも考えられる。

また自営業者の夫婦の場合、年金は月13万円程度で、支出が平均的なら不足額はもっと大きくなる。

いずれにしても、「毎月いくら足りないかは個々のケースによって大きく異なる」し、年金の額や暮らし方によっては、年金だけで暮らせる人もいると考えられる。そもそも、「あるお金で暮らし、借金をしない」というのが、お金の鉄則である。年金額によっては年金だけで暮らすのが困難だとしても、経済力に応じた暮らし方を考える、というのは基本だろう。

とはいえ、持ち家なら定期的にリフォームが必要になるし、医療費や介護費など、毎月の家計費とは別にかかるお金もある。収入にあった暮らしをするという意識を大事にしつつ、ある程度のお金を用意しておく、というのが、老後資金の考え方だ。

■年金「100年安心」の本当の意味は

報告書をめぐって、年金について「100年安心」という言葉も度々報じられた。これについては少々誤解があるようなので、正しいことを知っておきたい。

100年安心とは「今後100年、年金制度が維持できるようにする」、という意味である。

年金は現役世代や高齢者を支える相互扶助の仕組みであり、少子高齢化では、少ない人数で多くの高齢者を支えることになる。給付を維持するため、財政検証をもとに、年金制度改革が行われてきた。

2004年の年金改正では、「マクロ経済スライド」が導入された。年金額は賃金や物価が上昇すると増える仕組みになっているが、年金額の伸びを調整し、賃金や物価が上昇するほどには年金額を増やさないよう、抑制するものである。

また現役世代の保険料負担が重くなり過ぎないよう、保険料水準の上限を法律で定める改正も行われ、2017年度で年金保険料は上限に達している。

これらの措置により、保険料収入などの財源の範囲内で給付を行いつつ、長期的に年金の財政を安定化させる。それが「100年安心」の意味するところであり、年金があれば老後も安心、という意味ではないのだ。

そもそも、すでにリタイアした世代の人たちが、年金があれば老後も安心、という環境かといえば、そんなことはない。年金だけで暮らしている人もいるにはいるが、資産を取り崩して生活している人も多く、年金があれば安泰、という意識がある人は少ないだろう。

■年金額を把握し、働き方を考える

センセーショナルに取り上げられたが、報告書の内容は無責任でも、不安を煽るものでもなく、現実に即した、意味あるものだと思う。将来を見通して、働き方(収入)や資産形成について考える機会にして欲しい。

まず考えてみたいのは、年金でどの程度、お金が不足しそうかである。「ねんきん定期便」で年金の見込み額を把握して、ざっくりでもいからイメージしてみよう(ねんきん定期便の見方は、「公的年金だけでは老後破綻は本当か。30代、40代の年金額は結局どのくらいか」を参照)。

また老後の生活費として準備したい額は「年金で足りない額×老後の期間」で計算される。「老後」の期間が長いほど必要額は多くなるので、長く働いて、老後の期間を短くする、ということも考えたい。65歳とは言わず、70歳、75歳まで働くことを視野に入れるといい。

仮に年金では月5万円足りないという人なら、月5万円の収入を得ればそれで生活費はカバーできる。たくさん稼ぐ必要はなく、週2日働く、午前中だけ働くなど、無理なく働くだけでも十分だ。できれば今から準備して、自分の得意なこと、好きなことで収入を得ることを目指すのが理想的だ。

さらに、ある程度の額を稼ぐことができれば、年金の繰り下げも選択肢に入ってくる。1カ月繰り下げれば0.7%増額され、70歳から受け取ることにすれば(5年繰り下げ)、42%も年金額が増える。

■じぶん年金はお得な制度を使う

街頭インタビューなどで、「老後資金なんて用意できるわけない」と嘆く会社員を見たりもしたが、「多少は用意できているのでは……?」と聞いてみたい。多くの会社員には企業年金があり、退職金として受け取るにせよ、年金として受け取るにせよ、それが老後資金になる。

自身での準備は、少しずつでもいいから早く、そして、税メリットのある制度を使う、ことが重要だ。拠出額(積み立てる額)が全額所得控除されて所得税や住民税が軽減される「個人型確定拠出年金(iDeCo)」をフル活用したい。

また、運用益が非課税になる「つみたてNISA」の利用も考えよう。

老後について悲観する必要はないし、漠然とした不安を抱えていても意味がない。自分の場合はどうなのか、を正しく認識して、計画的に準備したい。長く働くスキルを身に付ける、税優遇を受けながら資金を作るなど、早くはじめるほど、老後の暮らし方の選択肢が広がるはずだ。真実を見極めて、行動しよう。

(社会保険労務士 井戸 美枝 構成=高橋晴美 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

リタイア前の年収2000万円・月の年金約25万円では「生活レベルが維持できない」73歳男性の主張

オールアバウト / 2024年9月17日 20時5分

-

退職金を「1000万円」受け取りました。貯金は別で「500万円」ほどあるので、妻と2人暮らしなら老後資金は足りますよね?

ファイナンシャルフィールド / 2024年9月14日 5時10分

-

46歳独身、親と同居しており「実家」はそのまま相続する予定です。貯金は「100万円」で結婚の予定もないのですが、65歳まで働けば“老後の生活”は安泰でしょうか? 現在の年収は360万円です

ファイナンシャルフィールド / 2024年9月12日 4時30分

-

独り身でローンなども組んでおらず、お金のかかる趣味もありません。「退職金」や「年金」を頼りに、老後に向けて貯金しなくていいでしょうか?

ファイナンシャルフィールド / 2024年9月11日 6時0分

-

70歳から「減らない財布」を手に入れる方法

MONEYPLUS / 2024年8月25日 7時30分

ランキング

-

1フランフランが「若年女性」人気を総取りするワケ アインHDによる買収を経て、再成長できるのか

東洋経済オンライン / 2024年9月22日 8時0分

-

2「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

3「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

4「100円マック」も今は昔 値上げしたマクドナルドなぜ好調? コスパ重視の客には500円台のセットで対応

ITmedia ビジネスオンライン / 2024年9月22日 6時15分

-

53浪東京藝大「音楽諦めた」彼女の"運命の出会い" 家庭環境の変化で、一度は夢を諦めたものの…

東洋経済オンライン / 2024年9月22日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください