病気や怪我で、障害年金はどのくらい出るのか

プレジデントオンライン / 2019年8月8日 11時15分

※写真はイメージです(写真=iStock.com/Nikada)

■がんや精神疾患でも対象になることがある

「障害年金」とは、病気やケガなどで一定以上の障害がある人に支給される年金である。

障害というと、寝たきり、目が見えない、耳が聞こえないなど、肢体不自由の状態を思い浮かべがちだが、がんや糖尿病、高血圧、呼吸器疾患、うつ病、認知障害といった精神の障害なども対象となり、仕事や日々の生活に支障があれば障害年金が支給されることがある。

状態によって1等級から3等級(またはそれ未満)に認定され、等級に応じた年金が支給される。

他人の介助を受けなければ日常生活のことがほとんどできないほどの障害では1級、日常生活が困難で仕事が困難な状態が2級、日常生活に支障はなくても仕事には制限がある状態が3級、というのが目安となる。

働けない障害状態の人は、がん治療中の人より多いともいわれており、多くの人がイメージするより対象範囲が広い。医師によっては「これは障害認定に受けられる」といったことに詳しくないケースもあるので、自身や身近な人に重い疾患があるなど、より詳細に知りたい場合は、日本年金機構のホームページにある「国民年金・厚生年金 障害認定基準参考」をチェックしてみよう。

■支給額は年金の種類や家族構成によって異なる

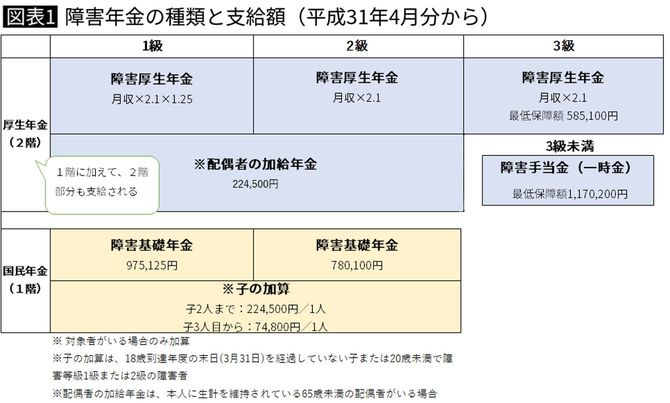

支給される障害年金の種類と金額は、加入している年金の種類、障害等級、子どもの有無などによって異なる。

フリーランスや自営業(国民年金・1号)の場合、障害等級が1級、2級の人には「障害基礎年金」が支給される(額は等級により異なる)。18歳までの子がいれば、ここに「子の加算」が上乗せされる。

会社員ではさらに「障害厚生年金」が加わる。障害厚生年金の額は、障害等級や、それまで受けていた給与の額、厚生年金の加入期間によって計算される。加入期間が25年未満の場合は、25年加入したものとして計算されるため、就職して間もない人でも、ある程度の額が支給されるのが特徴だ。

また妻が働き、夫が専業主夫で、妻が障害認定を受けた場合など、養っている配偶者がいる場合は、「配偶者の加給年金」もプラスされる。

1級障害の人に支給される障害年金の額を具体的に見ていこう。

障害基礎年金97万5125円

フリーランスで子どもが1人いるBさん

障害基礎年金97万5125円+子の加算22万4500円=119万9625円

会社員でシングルのAさん(月収30万円・加入期間25年)

障害基礎年金97万5125円+障害厚生年金80万1600円=177万6725円

会社員で配偶者、子どもが1人いるBさん(月収30万円・加入期間25年)

障害基礎年金97万5125円+障害厚生年金80万1600円+子の加算22万4500円+配偶者加給年金22万4500円=222万5725円

国民年金加入者より厚生年金加入者、また扶養している家族が多いほど、額が多くなる仕組みだ。

■会社員なら2級未満の人にも支給がある

障害等級3級の人には障害基礎年金は支給されない。したがって、国民年金加入者では、障害年金の支給はなし、となる。

しかし会社員(厚生年金加入)で障害等級3級の人には、給与や年金の加入期間に応じた「障害厚生年金」が支給される。金額は月収×1000分の7.125×300月(月収の約2.1倍)で、58万5100円が最低保障額となっている。

さらに一定の障害があるものの、3級より軽い障害と認定された厚生年金加入者には、もらっていた給与や年金の加入期間に応じた年金額の2倍の額(最低保障額117万200円)が「障害手当金」として支給される(年金ではなく、一時金)。

■初診日から1年半後に認定を受ける

障害年金の受け方についても知っておこう。

障害年金の支給を受けるためには、障害認定日に、障害認定(障害等級何級か)を受ける必要がある。

障害認定日とは、障害の原因である病気やケガについてはじめて診察を受けた日(初診日)から1年6カ月経った日のこと。つまり、大きな病気やケガをして1年半経過後、一定の障害状態があれば、障害年金が受けられる、ということである。

ただし、人工肛門造設や咽頭全摘出など、症状が固定したケースでは1年6カ月を待たずに障害認定を受けることができ、給付が開始される。

一定の手続きが必要なので、まずは病院にいるソーシャルワーカーなどに相談するといい。

大きなポイントは、「どの年金が受けられるかは、初診日時点で加入していた年金の種類で決まる」ということである。例えば会社員だったときに病気やケガをして在職中にはじめて診察を受け、その後しばらくして退職し、障害認定日には無職だった(国民年金加入)、という場合、初診日には会社員であったため、厚生年金加入者として障害厚生年金を受けることができる。

■保険料未払いでは所定の給付が受けられない

障害年金を受給するには、保険料を滞納していないことが大原則となる。会社員は給与天引きなので心配ないが、自営業者で滞納している人はとても危険だ。

具体的には、初診日の前々月までの1年間に保険料の未納がないこと、または初診日の前々月までの加入期間のうち、3分の2以上の期間、保険料を納付または免除されていることが条件となっている。

未払いなどで条件を満たさないなどで障害年金が受けられない人は、福祉的措置として「特別障害給付金制度」が適用されるが、支給額は障害年金より少なくなる。

老後のためだけではなく、万が一のときのためにも、年金保険料はしっかり納付する必要がある。納付が難しい場合は保険料免除の制度もあるので、すぐに年金事務所に相談したい。

■20歳未満で障害を負った場合も支給される

障害年金の対象となるのは、原則20歳以上65歳未満の国内居住者だが、生まれた時から障害がある人、20歳前に障害を負った人、20歳前の傷病が原因で20歳以降に障害を負った人は、すべて「20歳前障害」として障害基礎年金が支給される。

支給は20歳からで、1級なら97万5125円、2級なら78万100円となっている(3級、3級未満はなし)。

ただし所得制限が設けられており、扶養家族がいない人の例では、1年間の所得が360万4000円を超えると年金額が半分に、462万1000円を超えると全額が支給停止になる。

障害があって収入が減ると、障害年金が支給されても生活費が不足することがある。死亡や病気に備えて生命保険や医療保険に入っていても、働けなくなった場合のことは考えていないことが多いので、そうしたリスクにも目を向けておきたい。

----------

社会保険労務士

ファイナンシャルプランナー、経済エッセイスト。神戸市生まれ。関西大学社会学部卒。厚労省社会保障審議会企業年金・個人年金部会委員も務める。『大図解 届け出だけでもらえるお金』など著書多数。

----------

(社会保険労務士 井戸 美枝 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

現在「遺族年金」を受給しながらパートで”月5万円”稼いでいます。これ以上パート収入が増えると「遺族年金」の手取り額は変わりますか?

ファイナンシャルフィールド / 2024年9月4日 4時50分

-

公務員の加給年金は、会社員と違いますか?

オールアバウト / 2024年8月30日 8時10分

-

夫が亡くなり、52歳で「遺族年金」を受け取っています。今後「5年で打ち切り」になると、途中から“支給なし”になるのでしょうか…?

ファイナンシャルフィールド / 2024年8月28日 4時30分

-

「5年過ぎてたらマズかった」大腸がんを克服した男性が60歳で“年100万円超”の年金を受け取れた驚きの理由

Finasee / 2024年8月22日 12時0分

-

賃上げで収入増!働くべきか控えるべきか、複雑すぎて困惑する扶養における「年収の壁」

ファイナンシャルフィールド / 2024年8月22日 5時10分

ランキング

-

1認知症や急激な老化を呼ぶ免疫暴走が起こる真因 免疫が処理できないほど体内にゴミが溜まる恐怖

東洋経済オンライン / 2024年9月20日 7時0分

-

2政府は夕張市の「限界医療」から何も学んでいない…増え続ける「コロナワクチン健康被害」に医師が訴えたいこと

プレジデントオンライン / 2024年9月20日 10時15分

-

3マザー・テレサもスティーブ・ジョブズも実は「サイコパス」って本当…? 人口の1%しかいない“反社会的人格者”の知られざる正体

文春オンライン / 2024年9月20日 6時10分

-

4夜中のジュースやアイスクリームが「夜型幼児」をつくる…日本人の母親6000人調査で判明

日刊ゲンダイDIGITAL / 2024年9月20日 9時26分

-

5のどの不調は「体から発せられた悲鳴」 乱れた自律神経の整え方

PHPオンライン衆知 / 2024年9月20日 11時50分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください