日本の「年金破綻」が絶対にあり得ない根本理由

プレジデントオンライン / 2019年9月2日 6時15分

※写真はイメージです - 写真=iStock.com/bernardbodo

■金融庁報告書は、何が問題だったのか

金融庁報告書が発端でにわかに巻き起こった老後資金2000万円論議は、残念ながら公的年金制度に関する正しい理解がないままに議論が進んでいるようです。

金融庁報告書に関しては申し上げたいことが多々ありますが、一点だけコメントします。「2000万円赤字」の話のもとになっている高齢者世帯の家計調査を見ると、今の高齢夫婦無職世帯(夫65歳以上、妻60歳以上の高齢夫婦のみ無職世帯)が実際に支出している金額とフローの収入金額(その大部分は公的年金です)との差が平均約5万円、というところが出発点になっています。

ですが、よく考えてみると、このことは、「家計が赤字」なのではなくて、今の高齢世代は、公的年金以外に月々5万円程度の支出ができる老後資金を持っていて、フローの収入にそれを加えて暮らしている、ということを意味します。そう思って見ると、図の横に「今の高齢夫婦無職世帯の平均純貯蓄額は2484万円」という記述があることに気がつきます。

高齢者世帯の貯蓄額には現役世帯以上の大きなばらつきがあります。平均値と中央値、最頻値はかなり異なるので、この2484万円を今の高齢世代の「平均像」と考えるのは大きなミスリーディングですが、今の高齢世代が「公的年金になにがしかの蓄えや自助努力をそれぞれに組み合わせて老後生活を送っている」のは事実でしょう。この自助努力・自己資金の部分を「赤字」「不足額」と表現したことは、誤解を招く大きな原因だったように思います。

金融庁は金融政策を所管する役所ですし、生命保険業界や証券業界を所管しています。「貯蓄から投資へ」は彼らの大きな政策の方向です。若いうちから老後に備えて資産形成に努めることを提唱し、そのための政策(財形貯蓄や積立NISAなどの民間の金融商品)を推進することは、彼らの立場からすれば当然のことでしょう。

とはいえ、国民の老後生活の姿は様々です。「平均値」で語ることはできません。同じ議論でも国民の受け止め方は様々だ、ということに思いを致し、もっと想像力を働かせるべきだったのではないかと思います。

「自助努力の勧め」「若いうちからの資産形成の重要性」の強調が、「数字の一人歩き」を招き、老後生活への不安を増幅し、さらには制度に関する正しい理解がないままに繰り返し展開されてきた実りのない公的年金制度不信論を再燃させるような結果になった。だとすれば、「赤字」「不足額」といった言葉の使い方をはじめ、議論の提起の仕方にいささか慎重さを欠いた、との批判は避けられないと思います。

■マクロ経済スライドが必要な理由

公的年金制度が破綻することはないこと、マクロ経済スライドは世代間の公平を担保しながら制度の持続可能性を確保するために必要な仕組みであることは、プレジデント誌に何度か論考を掲載しました。今回は、公的年金を議論するときに外せない大事なポイントだけを簡潔に再度お話ししたいと思います。

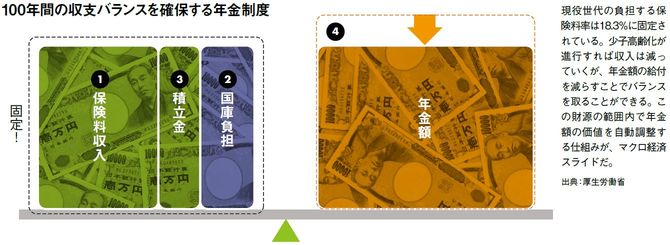

図をご覧ください。現在の公的年金制度は、向こう100年間の収支(=100年間の収入と100年間の支出)を見てバランスを確保するように設計されています。100年とは、2019年に生まれた赤ちゃんが100歳になるまで、ということで、その時代に生きているほぼすべての人が亡くなるまでの期間、ということです。そして、5年ごとに、様々な経済前提を置いて、足元からさらに向こう100年間の収支バランスをチェックして収支が成り立つことを確認する作業を行います。これが「財政検証」です。「100年安心」というキャッチフレーズを政府が使ったことはありませんが、「100年」の意味はこういうことです。公的年金制度は日本が破綻でもしない限り破綻しません。

向こう100年間の制度の持続性を確保するために導入されている仕組みが、マクロ経済スライドと積立金の活用です。残念ながら日本は長い間低出生率が続き、現役世代(支え手)の人口が減り続ける一方、高齢世代(受け手)の人口は2040年頃まで増え続けます。この「支え手が減って受け手が増える」期間を乗り切るための仕組みが、マクロ経済スライドなのです。

公的年金制度は破綻している、と言い続けて政権を取った民主党も、政権与党になってからは、野田佳彦総理・岡田克也副総理・小宮山洋子厚生労働大臣(いずれも当時)が異口同音に「マクロ経済スライドは評価すべき仕組み」「これによって公的年金制度の持続性が確保された」「現行制度は破綻していない。破綻していると言ったのは言いすぎだった」と国会で答弁しています。今日、多少なりとも公的年金制度を知っている識者のほとんどは「マクロ経済スライドは公的年金制度維持のために必要な仕組み」と言っています。

マクロ経済スライドは、公的年金制度を維持するためだけのものではなく、人口減少が続く中で、現役世代と高齢世代の間の負担と給付の公平を確保するためのものでもあります。

現役世代の負担する保険料率は18.3%で固定され、これ以上あがりません。現役世代の負担に上限を設け、受給世代の給付水準を少しずつ引き下げていくことで収支のバランスを取る。それがマクロ経済スライドという制度です。

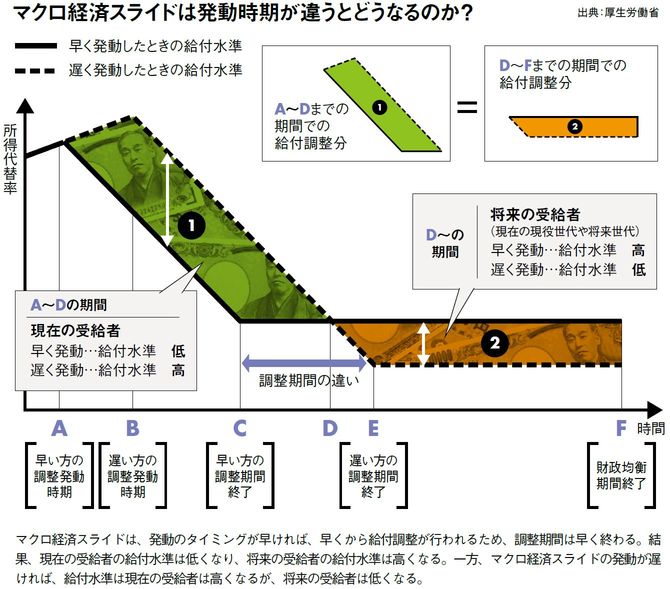

「年金の給付水準が引き下げられていくのはけしからん」と言って、マクロ経済スライドを行わない、あるいは先送りするとしたらどうなるでしょうか。図をご覧ください。

調整しない分だけ当座の給付(①)が増えますから、その分は将来の給付をより大きく削る(=マクロ経済スライド調整期間を長くする②)か、さもなくば現役世代の負担を引き上げるか、どちらかで穴埋めすることが必要になります。将来の給付とは今の現役世代が受け取る給付ですから、そのツケを支払うのは現役世代です。

マクロ経済スライドをきちんと発動する、先送りしないというのは、結局は今の現役世代の将来給付を守ることでもあるのです。

マクロ経済スライドの導入で制度としての公的年金制度が破綻することはなくなりました。しかし、一人一人の年金水準は少しずつ引き下げられていきます。なので、これからの年金改革の課題は、ミクロの年金保障、一人一人の年金額をいかに確保していくかということになります。

マクロ経済スライドをやめることは困難ですが、その適用期間(=調整期間)を短くすることはできます。調整期間を短くできれば、年金水準の引き下げも小さくて済みます。

マクロ経済スライドの調整期間の長さは基本的に2つの要素で決まります。ひとつは労働力人口(=被保険者数)、つまり支え手の数です。なので、出生率の回復・労働力人口の増大(労働力率の向上)がまず一番の処方箋です。もうひとつは現役世代の賃金=保険料の伸び、つまりは経済成長です。成長して給与や保険料収入が増えればそれだけ年金財政は安定し、将来の給付も確保できるからです。

■給付水準を守るための「処方箋」

それを踏まえたうえで、公的年金制度の側でできることは何か。前回14年の財政検証の議論の中で示されている「処方箋」について解説します。

1 支え手の拡大―非正規労働者に被用者年金を適用する。

できるだけ多くの被用者に被用者年金を適用することは、支え手を増やすということになりますから、その分だけマクロ経済スライドの適用期間が短くなって将来世代の年金水準は確保されます。同時に非正規労働者にも引退後厚生年金が支払われることになるので、本人自身の老後保障の充実にもつながります。

前回の財政検証(14年)の際に行った「オプション試算」の結果によれば、250万人の適用拡大で所得代替率はおおむね0.5%ポイント改善されます。さらに一定以上の所得のある非正規労働者をすべて適用する(約1200万人の適用拡大)ところまでやれば所得代替率は5~7%ポイントの改善、マクロ経済スライド調整期間は10年以上も短縮されます。受給者全体の給付水準が確保できて、同時に非正規労働者の老後所得保障も充実する、非常に大きな効果がある改革です。

■社会保障制度が、格差を固定化・拡大している

さらに言えば、「働き方の多様化」が進む中、雇用形態の違いや就労時間の違いで被用者を区分して制度適用を違えるのは、社会保障制度が格差を固定化・拡大しているようなものです。「格差是正」という意味でも被用者には被用者にふさわしい社会保障制度を等しく適用するのが、あるべき姿ではないでしょうか。

2 受給開始時期の自由選択制と制度加入期間の伸長

年金受給開始時期の繰り下げは、マクロの年金財政に影響を与えることなく、個人の判断で年金をより有効に活用できる方策のひとつです。

現行制度では、受給開始時期を1年繰り下げると約8%年金額が増額になります。現役時代の貯蓄や私的年金・企業年金と公的年金との組み合わせ方を工夫するなど、自身の判断で本人の生活設計に合わせて年金の受給開始時期を決める(→繰り下げる)ことができるようにすることは、ご自身の年金額を確保するために効果的な方策です。

例えば、現役時代の貯蓄や退職金、私的年金を「中継ぎの生活資金」として活用し、公的年金の受給開始時期をその期間分だけ繰り下げて受給額を増額し、長生きのリスクに備える、といった選択を考えることです。

また、平均寿命の延びに見合って社会全体で就労期間=現役期間を延ばし、その間公的年金制度に加入し続けることができるようにすれば、支え手を増やすのと同じ効果があるため、やはりマクロ経済スライド調整期間は短くなって給付水準は維持されます。そもそも年金制度加入期間が長くなるわけですから本人の年金額そのものもアップします。

前述した前回オプション試算の結果によれば、例えば、67歳まで働き、公的年金制度に加入し続けて67歳から年金を受給する(受給開始時期を2年間後ろ倒しにする)ことにすると、加入期間の伸長と受給開始時期繰り下げの相乗効果で、所得代替率は約15~17%ポイントも上昇します。

3 私的年金・企業年金など、個人が現役時代に行う老後への備えの支援

今回問題になった金融庁報告書にも関係しますが、公的年金についての上記1、2の改革と並行して、現役時代の貯蓄や私的年金・企業年金など、若いうちからの自助努力を支援する仕組みをつくることも重要です。厚生労働省も16年の制度改正で、専業主婦も含めすべての国民が私的年金(いわゆる3階年金)に加入できるようにしました。

私的年金などの自助努力は、公的年金の補完、足りない分の補填、とだけ考えるのではなく、より積極的に、公的年金との組み合わせでその人なりの老後生活のプランを組み立てるための選択肢、と考えたほうがいいものです。

2でも触れたように、現役時代の貯蓄や退職金、私的年金を「上乗せ」ではなく「中継ぎ」の生活資金と考えると、引退後はまずこの資金で生活することにし、公的年金の受給開始時期をその期間分だけ繰り下げて受給額を増額して長生きのリスクに備える、といった老後生活プランを考えることが可能になります。私的年金の活用次第で、あなた自身の公的年金の厚みを増すことができるようになるのです。

マクロ経済スライドは少子化・人口減少が進む中で、現役世代の給付を守るために必要なものです。そのうえで、マクロ経済スライドによる給付水準の低下を最小限にとどめ、一人一人の年金水準をいかに確保していくかがこれからの公的年金制度の課題です。

■年金は貯蓄でも金融商品でもない

最後に一言。公的年金は「貯蓄」でも「金融商品」でもありません。「保険」です。何度もお話ししていますが、ぜひ皆さんに理解してほしい大事なポイントです。何を「保険」の対象にしているかというと、「長生きのリスク」です。寿命は誰にもわかりません。「長生きしても困らない」ためにあるのが公的年金です。だから世界中どこでも公的年金は必ず「終身給付」です。

「生きている限り、いつまででも保障します」が公的年金の基本機能です。途中でなくなることは決してありません。もしあなたが100歳まで生きたとしたら、100歳まで公的年金は支払われます。払い込んだ保険料の総額とは関係ありません。

公的年金は皆さんの老後生活の土台の部分を支えるものです。「100年生きても公的年金は最後まで必ずお付き合いします」という意味で言えば、公的年金は「100年安心」の給付なのです。

※本稿は個人的見解を示したものであり、外務省ともアゼルバイジャン大使館とも一切関係ありません。

----------

元・内閣官房内閣審議官 駐アゼルバイジャン共和国大使

1956年、東京都生まれ。東京大学卒。厚生労働省で政策統括官、年金局長、雇用均等・児童家庭局長を歴任。内閣官房内閣審議官として「社会保障・税一体改革」を取りまとめた。

----------

(元・内閣官房内閣審議官 駐アゼルバイジャン共和国大使 香取 照幸 撮影=村上庄吾)

外部リンク

この記事に関連するニュース

-

手取り「23万円」の残酷…老後もらえる「年金受給額」に刺されるトドメ

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 18時30分

-

「年金なんて将来どうせ…」働き続け、払い続けて「もらえる年金額」に戦慄

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月18日 22時0分

-

海外でも「貯蓄+公的年金」で豊かな老後は難しい 働く意欲が湧く「シンガポールの年金制度」

東洋経済オンライン / 2024年9月5日 7時0分

-

老後の一番の頼りは「公的年金ではない」という人たちはどう準備しているのか? 世代別に明確な傾向も【iDeCo&年金最新データ】

Finasee / 2024年9月2日 12時0分

-

株価の大暴落時こそ見直される公的年金の安心感…「ねんきん定期便」のチェックすべきポイントを解説

Finasee / 2024年8月28日 17時0分

ランキング

-

1ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

2「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

3NYタイムズ「2番目に行くべき」効果か、盛岡市の外国人宿泊客数が前年比9・5倍

読売新聞 / 2024年9月21日 22時45分

-

4渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

-

5PAULの「3080円・高級モーニング」超正直な感想 フランス発ベーカリー・カフェチェーンの実力は?

東洋経済オンライン / 2024年9月21日 8時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください