高級車350台を「わずか33秒」で完売できたワケ

プレジデントオンライン / 2019年8月28日 17時15分

キャッシュレス化が進む中国で支持を集めるアリペイ。 - Imaginechina/時事通信フォト=写真

■スマホ決済アプリはどれが生き残るか?

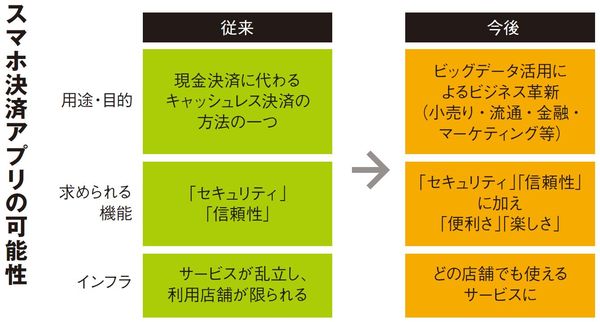

2018年、PayPay(ペイペイ)が大々的に行った「100億円キャンペーン」を契機に、日本でもQRコードを用いたスマホ決済アプリが広く知られるようになりました。18年から19年にかけて、「◯◯ペイ」という名称の同様のスマホ決済サービスが雨後のたけのこのように次々に登場しています。

スマホ決済アプリが広く普及しているのが中国です。小規模店舗はもちろん、屋台や物乞いにまで利用されています。中国のキャッシュレス比率は60%を超えており、都市部ではスマホ決済アプリを使わないと、日常生活が著しく不便になるほどです。中国でスマホ決済のサービスが普及した背景には、事業者の努力もありますが、偽札が多い、紙幣が汚い、ATMが近くにない、そもそも銀行口座を持っていない人がいる、などの事情があります。

日本の場合、これらの事情は当てはまりません。むしろ正反対です。日本では現金を使うことが便利なため、キャッシュレス比率は18%程度にとどまります。しかし、野村総合研究所の木内登英氏は、新札発行や流通、ATM維持管理、小売店のレジ作業などで、日本の現金利用コストは年15兆円を超えると述べています。現金を利用する便利さの裏で、膨大な社会的コストが発生しているのです。スマホ決済アプリの普及には、こうした社会的コストを削減できる可能性があります。

スマホ決済アプリの利用を促すには、利用者が少なくとも現金と同じ程度に便利と感じる必要があります。そのためには、ほとんどの店舗で使えるようにすることが不可欠です。そこで、事業者は次の3つに取り組むべきです。

第1に、利用者がどのアプリでも使えるように、事業者が獲得してきた加盟店を相互開放すること。第2に、店舗が多数あるアプリのどれにでも1つのQRコードで対応できるように、QRコードを標準化すること。そして第3に、店舗が支払う決済手数料をゼロに近づけること。店舗がスマホ決済サービスを導入する際の鍵となるのが決済手数料です。小規模店舗において、売り上げの3%を取られるのは死活問題です。手数料がかかる限り、導入しない店舗はなくならないでしょう。しかし、手数料がゼロであれば、導入しても差し当たり損はないと考えます。コストがゼロであれば、人は価値判断をしなくなるからです。

グーグルなどのグローバルIT企業が成功した背景には、「まず広く普及させることを考える。マネタイズはその後でいい」という基本的な考え方があります。スマホ決済サービスを提供する日本企業も、この姿勢に学ぶべきでしょう。

■「使って便利」で「楽しい」決済アプリ

私のゼミでは、スマホ決済アプリの利用に関して、1194名の大学生に対面方式でアンケート調査を実施。アプリをダウンロードして利用する基準として、上位に挙がったのは、「セキュリティ」や「信頼性」といった当然とも言える項目に加えて、「使って便利」「使って楽しい」という項目でした。

この結果をもとに、どうすればより多くの人にアプリを使ってもらえるかについて、私のゼミ生たちがLINE Payとpring(プリン)にプレゼンテーションを行いました。前者はLINEの決済サービス、後者はフィンテックを中心とするIT企業メタップスが運営する、スマホ決済サービスの専門企業です。pringは、シンプルで使いやすく加盟店の手数料も安いですが、多くのアプリの中から選ばれるほどの特徴に欠けるとみています。

「使って便利」に関しては、次のような内容を提案しました。①自分が使いやすいように機能やデザインをカスタマイズできる機能(アプリに愛着が湧き、他社アプリに移ることを防ぐ効果がある)。②個人間送金に関して、ニックネームでの登録を認めていることから誤送金の恐れがあるため、送金時に簡単なプロフィールを表示する機能(この機能はpringですぐに採用された)。③利用者が18歳以下でも安心して利用できるように、親が利用できたり、金額を制限できる機能。④上司・部下など立場の違いや、飲酒の有無などで割り勘率を変えることができる機能。⑤利用できる店舗が限られていることから、現在地付近の店舗でアプリが利用できるかどうかを知らせる機能。⑥法人格のないサークルやPTAなどの団体が利用できる仕組み(幹事の立て替えや未払い者の確認などの手間を省ける)。⑦使いすぎ防止のため、金額の上限を設け、使用額が上限に達したら警告もしくは利用停止をする機能。⑧仕送りなど、決められた日時に自動送金する機能。

また「使って楽しい」に関しては、支払いや送金時にゲーミフィケーションを取り入れることを提案しました。ゲーミフィケーションとは、ゲームが持っている楽しさなどのユーザーが引き込まれる要素を、ゲーム以外の分野に応用することです。例えばLINE Payであれば、LINEのキャラクターである「ブラウン」「コニー」などを使って、支払いや送金などの利用頻度に応じてレベルアップするなどの遊びを取り入れることを提案しました。

これらの提案に対し、LINE Payの長福久弘COOは、「すでに社内で検討した案もいくつかあるが、我々は2番手、3番手で十分。市場が成熟し、それを求める人が多くなるのを待つ」という反応で、スマホ決済アプリ市場を開拓するという気概は感じられませんでした。

■高級車350台が、33秒で完売した理由

スマホ決済アプリの活用でビジネスを進化させているのが、中国のECサイト大手のアリババです。同社は、在庫管理などにITをフル活用した近未来型生鮮食品スーパー「フーマーフレッシュ」を運営しています。店舗では、購入した食材をその場で調理してもらい食べることのできるイートインも提供しています。また、店舗は周囲3キロ以内への宅配も行っており、ECサイトで注文すると、30分以内に配達してくれます。つまり、店舗はショールーム兼在庫拠点となっており、生鮮食品をECで提供するための仕組みとして、オフラインとオンラインを継ぎ目なく連携させているのです。その中心的役割を果たしているのが、アリババの決済サービス、アリペイ(Alipay)です。フーマーフレッシュは会員制になっており、アリペイと紐付けることで、来店履歴や購入履歴を分析し、生鮮食品の高精度な需要予測を実現しています。

また、日本経済新聞(2018年6月29日)によれば、アリババは自社のECサイトで、イタリアの高級車アルファロメオ350台をわずか33秒で完売させました。それを可能にしたのは、アリペイの決済データとECサイトの履歴を結びつけ、顧客をAIで深く分析したことでした。

スマホ決済アプリは、現金支払いの代わりとなり、少額の個人間送金もできる、単なる支払い手段の1つではありません。それは、小売りや流通のあり方を変え、新たな金融サービスを提供し、精度の高いマーケティングを可能にするものです。日常生活を一変させてしまう可能性を秘めたテクノロジーなのです。

日本では今、人手不足から無人の店舗やレストラン、さらには無人タクシーなどが検討されています。これらを実現するうえでも、スマホ決済アプリは重要な役割を果たすことになります。

現在、国内ではスマホ決済アプリが乱立していますが、その多くは、今後スマホ決済が主流になったときのための保険であったり、あるいは自社サイトで商品を売るための決済手段の1つという扱いでしかありません。アリババのように、スマホ決済アプリをてこにして、新しい社会をつくる構想が求められます。

----------

獨協大学経済学部教授

英国カーディフ大学で博士号取得。International Journal of Human Resource ManagementやAsian Business&Managementなどの学術誌に、仕事に関する価値観の日英比較の研究論文がある。

----------

(獨協大学経済学部教授 岡部 康弘 構成=増田忠英)

外部リンク

この記事に関連するニュース

-

割り勘のとき に「PayPayで送る」と言われることが増えました。使ってないと言うと微妙な空気になります。使ったほうがお得なのでしょうか?

ファイナンシャルフィールド / 2024年9月11日 23時0分

-

自販機は選んで使わないと損する時代に 得する仕掛けが多い「Coke ON」の注目点

マイナビニュース / 2024年9月6日 12時15分

-

モバイルオーダーで失敗したこと/改善してほしいことは?:読者アンケート結果発表

ITmedia Mobile / 2024年9月6日 12時8分

-

2024年 おすすめのキャッシュレス決済アプリ、PayPayが通算3度目の1位に

ORICON NEWS / 2024年9月2日 17時0分

-

2024年 満足度の高い『キャッシュレス決済アプリ』ランキング | 【PayPay】が通算3度目の総合1位を獲得(オリコン顧客満足度(R)調査)

PR TIMES / 2024年9月2日 15時45分

ランキング

-

1下請けいじめ、懸念事案あり 日本自動車工業会が緊急点検

共同通信 / 2024年9月19日 13時3分

-

2お金持ち流!100円ショップで買うもの・買わないもの

オールアバウト / 2024年9月18日 21時40分

-

3「部長、その話、キツいっす」部下が辞める雑談2種 部下が未来に絶望していく、何気ない2つの話題

東洋経済オンライン / 2024年9月19日 8時0分

-

4ローソン、107円になる「長すぎるパン」を発売 「大きすぎるパン」も KDDIと共同開発した背景

ITmedia ビジネスオンライン / 2024年9月19日 16時44分

-

5「トヨタ1社分」が丸ごと蒸発したが…AIバブルの象徴「エヌビディア」がさらに爆発的成長を遂げるといえる理由

プレジデントオンライン / 2024年9月19日 9時15分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください