セゾン投信社長が「老後問題」で伝えたい3事実

プレジデントオンライン / 2019年9月11日 6時15分

セゾン投信・代表取締役社長 中野晴啓氏

■報告書で伝えたい3つのテーマ

まず、金融審議会「市場ワーキング・グループ」がまとめた話題の報告書のメーンテーマは、マスコミや政治家が騒いでいるような年金の問題ではありません。

そもそも報告書をまとめた市場ワーキング・グループのメンバー21人のうち、年金の専門家といえる方は、1人しかいない。それに公的年金の担当官庁は厚生労働省。日本の官庁の慣行からいっても、金融庁が事務局となっているワーキング・グループが、年金をメーンテーマにして議論するなんてありえないわけです。

最初のわれわれの問題意識は、将来において、一人一人が納得のいく豊かな人生を送るために、各自がどういう行動を取る必要があるかということでした。

この課題を議論するに際して、われわれを取り巻く環境がどうなっているかを整理したわけです。少子高齢化の構造や社会保障の実情と今後の方向性などを検討したわけですが。当然、年金制度も対象になりました。つまり、環境の分析は、本論を論じるための序章という位置付けなのです。ですから、われわれの主張は入っていません。

そんなことはメディアもわかっていたはずですが、年金部分だけを大きく取り上げて報道されました。

このため年金に関する報告書ではないのに、社会には年金に関する報告書だと受け止められてしまった。たしかに表現の仕方など、われわれにも反省点はあります。ただメディアには、2000万円にばかりフォーカスして大騒ぎし、報告書の本質を一切報道しない姿勢が誠実といえるかどうかを問いたいです。

さて「市場ワーキング・グループ」は、金融行政が課題として抱えていることをしっかりと議論していくことが目的で、実際に今回、議論したテーマは3つ明確に定められていました。

1つ目が、金融業界における顧客本位の業務運営のさらなる実践について。2つ目が、長期・積立・分散投資のさらなる社会への浸透。そして3つ目が、高齢社会を踏まえた金融サービスのあり方、です。最初からこの3軸ははっきりしていました。これらを一つ一つ議論し、これから本格的にやってくる高齢社会を大前提にしたときに、3つのテーマがどうあるべきかをまとめたものが、この報告書なのです。

言い換えると、強烈に進む高齢社会において、一人一人の生活者の人生づくりに、何が必要かを問いかけた課題提起の報告書になっているのです。

■なぜ2019年6月3日に公表されたのか

ではなぜ、2019年6月3日というタイミングで公表されたのか。

19年6月下旬には日本で20カ国・地域首脳会議(G20サミット)が開催されましたよね。いま地球全体を見渡すと、これから多くの国で少子高齢社会を迎えることになります。少子高齢化の流れを止めることはできないし、これから発生する多くの問題の根源にもなっています。この報告書は、国内だけではなく、G20などを通じて世界に問題提起するために、政府に声をかけられた専門家たちが作ったのです。

高齢社会というのは、歴史上、人類が初めて経験することですが、日本はそのトップランナーとして高齢社会に突入しています。高齢社会にこう対応したらよい、という答えはまだないけれども、とにもかくにも、初めてソリューションを提案するんだという意気込みで、グループのメンバーも金融庁の事務局も、取り組みました。

われわれは2時間半の会合を12回も重ね、時間もかけた。ワーキング・グループの議論が、何より純度の高いところは、発言内容や回数に制約が一切なく、すべての委員が極めて自由に議論が行われたことです。だから、メンバー一人一人がそれぞれの専門分野から、自らの知見や思いをそこに集め、整理をしたものがこの報告書なのです。

私の主張も随分と盛り込んでいただいています。なかでも、自分自身がとても納得しているのは、長期・積立・分散という表現が何度も盛り込まれていることです。長期・積立・分散は投資における、普遍的な真理です。投資で避けたいのは、結果、損をしてしまうこと。損失可能性を減らすことができる、合理的な行動手段が長期・積立・分散をセットで行うことです。セットであることが必要で、手段は1つでは駄目です。

ほかにも、金融商品を扱う会社などによる「顧客本位の業務運営の実践」というのも、私自身が本当にずっと業界に切望してきたことです。これに関しても、私の思いは報告書と共有されているものが多いです。

一方、政府が報告書の受け取りを拒否したのは、参議院選挙が目前に迫るなかで、この年金問題が政局になるのを避けるためだったのでしょうが、私たちにとっては全く意味不明です。

いずれにしても、政府から諮問を受けて組織化された会議体で、そこの有識者がまとめたものがこの報告書です。私たちは政府から任命を受けたことに対して、粛々とミッションを果たしたと、それだけのことだと思っています。

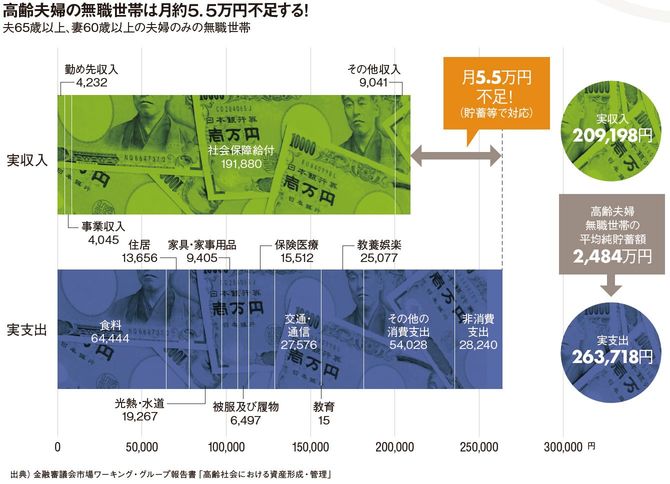

金融庁金融審議会の下部組織「市場ワーキング・グループ」が19年6月3日に公表した報告書。題名は「高齢社会における資産形成・管理」で、夫65歳以上、妻60歳以上の夫婦だけの無職の世帯は、平均で毎月、公的年金を中心とする収入が支出を5万円下回る「赤字」になると試算した。この夫婦がさらに20年生きると約1300万円、30年の場合は約2000万円、預貯金などの金融資産を取り崩す必要があると指摘。野党らから、年金について「100年安心」としてきた政府の説明と矛盾すると批判が強まった。

▼「老後資金」報告書のポイント

●年金だけでは老後の資金を賄えず、95歳まで生きるには夫婦でおよそ2000万円の蓄えが必要と仮定。●少子高齢化で年金の給付水準の調整が予想され、不足額はさらに拡大する。●現役期、リタイア期、高齢期といった人生の段階別に資産運用、管理の心構えを説明。●運用方法として長期・積立・分散投資の資産形成(「つみたてNISA」や「iDeCo(イデコ)」など)を推奨。●退職金はピーク時から3~4割減っており、今後も減少傾向が続く可能性も指摘。

▼これまでの経過

19年4月4日

●財政制度等審議会(財政審)の財政制度分科会が建議策定に向けた会合を初開催

19年6月3日

●「老後に夫婦で2000万円の蓄えが必要」と試算した報告書を金融庁金融審議会が公表19年6月6日

●財政審会合で、「自助努力」の必要性などを盛り込んだ建議の原案を委員に提示19年6月11日

●麻生太郎財務相兼金融担当相が金融審の報告書を「受け取らない」と表明19年6月19日

●安倍晋三首相が「大きな誤解が生じた」と発言。財政審が「自助努力」など、一部表現を削除した建議を麻生氏に提出▼メンバー高揚し、議論は白熱した「市場ワーキング・グループ」メンバー名簿

座長

●神田秀樹/学習院大学大学院法務研究科教授

委員

●池尾和人/立正大学経済学部教授●上田亮子/日本投資環境研究所主任研究員●上柳敏郎/弁護士(東京駿河台法律事務所)●鹿毛雄二/ブラックストーン・グループ・ジャパン特別顧問●加藤貴仁/東京大学大学院法学政治学研究科教授●神作裕之/東京大学大学院法学政治学研究科教授●神戸孝/FPアソシエイツ&コンサルティング代表取締役●黒沼悦郎/早稲田大学法学学術院教授●駒村康平/慶應義塾大学経済学部教授●島田知保/専門誌「投資信託事情」発行人兼編集長●高田創/みずほ総合研究所副理事長エグゼクティブエコノミスト●竹川美奈子/LIFE MAP,LLC代表●佃秀昭/企業統治推進機構代表取締役社長●永沢裕美子/Foster Forum 良質な金融商品を育てる会世話人●中野晴啓/セゾン投信代表取締役社長●野尻哲史/フィンウェル研究所代表●野村亜紀子/野村資本市場研究所研究部長●林田晃雄/読売新聞東京本社論説副委員長●福田慎一/東京大学大学院経済学研究科教授●宮本勝弘/日本製鉄代表取締役副社長

オブザーバー

消費者庁/財務省/厚生労働省/国土交通省/日本銀行/日本取引所グループ/日本証券業協会/投資信託協会/日本投資顧問業協会/信託協会/全国銀行協会/国際銀行協会/生命保険協会(敬称略・五十音順)

※肩書はすべて当時のもの

■つみたてNISAとイデコで穴埋めを!

ところで、老後30年で約2000万円の資金が不足するという試算は、たとえば、プレジデントなどの経済誌の老後特集で計算される金額よりは少ないと思います。理由の1つには支出に老人ホームの介護費用や住宅のリフォーム費用などを含んでいないからです。

さらに、2004年の年金制度の改正によってマクロスライド方式が採用されましたが、これが意図するところは明確です。時間の経過によって、実質的な受給水準は減っていくということです。だから20世紀の、年金受給のイメージや、老後の生活とは、全く違うものにこれからは変わっていきます。

現役世代の所得の何%を保障するかを示す所得代替率も下がっていくことは示されている。それに対して、自分が切望する人生水準・経済水準が別にあり、年金だけでは足りないとすれば、今度は公助に自助をプラスするという、極めてロジカルな話になってきます。

そして、この自助の部分のやり方が世の中の皆さんはわからないとおっしゃる。だから、この報告書は「自助というのは、こういった行動を合理的に取っていくことによって実現可能だ」ということをお示しした報告書なのです。公助プラス自助の考え方が定着することによって、まだまだ豊かな人生を社会レベルで実現できるという、非常に前向きな提案をしたのです。

■合理的な資産形成

具体的に、報告書はつみたてNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を有効活用した合理的な資産形成を勧めています。

つみたてNISAは、積立投資で得られた運用益にかかる税金をゼロにできる制度です。毎月など一定の頻度で投資信託などを決まった金額分ずつ買い、年間40万円まで投資できます。非課税となる期間は最長20年です。

iDeCoは老後資金を自分で積み立ててつくる制度です。つみたてNISAと同様、積立投資による運用益の税金をゼロにできます。また、掛け金が全額「所得控除」にできるため、所得税や住民税を安くすることができます。ただし原則、60歳までお金を引き出せません。

年金は減っていくことが予想されます。そして、人生における経済水準の維持には自助が必要となってくるでしょう。しかし資産形成は「できない」とか「やりたくない」という人は、それはそれで自己選択なんです。これが成熟した社会のあるべき姿だと私は思います。

これに気付いて、「やらなきゃいけないんだ」と思った人は自ら行動すればいい。豊かな人生を、人生100年時代で全うしたいと思うなら行動すべきじゃないですかという提言なのです。「私にはできない」という人まで、無理にやれとは言っていません。

また、若い世代の人たちは、ほぼ確実にもっと長く働くようになります。70歳定年が定着するでしょうし、そうしていくことによって年金受給も遅らせることができます。年金受給の繰り下げ割り増しというのも、75歳まで繰り下げる選択も出てきて、いろいろな選択ができるようになるでしょう。

----------

セゾン投信・代表取締役社長

1987年明治大学卒業、クレディセゾン入社。関連会社資金運用部にて債券のポートフォリオ運用に従事後、投資顧問事業を立ち上げ運用責任者としてグループ資金運用や、海外契約資産の運用アドバイスを手がける。2006年セゾン投信を設立。

----------

(セゾン投信・代表取締役社長 中野 晴啓 取材・構成=原 英次郎 撮影=横溝浩孝)

外部リンク

この記事に関連するニュース

-

「老後2000万問題」は過去の話?物価高騰で最低でも「4000万」必要って本当ですか?

ファイナンシャルフィールド / 2024年9月2日 8時0分

-

S&P500、オール・カントリー、NSADAQ100…3種のインデックスファンドを持っても分散にはならない!? 理由は…

Finasee / 2024年8月29日 17時0分

-

株価の大暴落時こそ見直される公的年金の安心感…「ねんきん定期便」のチェックすべきポイントを解説

Finasee / 2024年8月28日 17時0分

-

「結局、年金はもらえるの?」現役世代1.4人で1人の高齢者を支える2050年日本の未来図

Finasee / 2024年8月26日 17時0分

-

夫が52歳で早期退職しました。貯蓄が「5000万円」ありますが、夫婦ともに無職のままでも老後貧乏にはならないでしょうか?

ファイナンシャルフィールド / 2024年8月23日 5時10分

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

3ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

4ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

5為替相場 21日(日本時間 5時)

共同通信 / 2024年9月21日 5時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください