"知らなきゃ損"申請すればもらえる10のお金

プレジデントオンライン / 2019年10月14日 11時15分

※写真はイメージです - 写真=iStock.com/taka4332

■役所に申請すれば貰えるお金トップ10

金融庁の審議会が「老後には2000万円の貯蓄が必要」との報告書を出し、話題になりました。多くの方がこの報告書や一連の報道に不安を覚えたことでしょう。

しかし実は、日本の社会保障は世界に誇れる水準です。

たとえば、アメリカでは誰もが気軽に医療を受けられるわけではありません。高福祉といわれるスウェーデンでは手術が必要でも、予算の関係で順番を待たなければならない人がたくさんいます。

そして日本には、申請すればもらえるお金もたくさんあることもご存じでしょうか。

日本では国や自治体が命や安全を守る仕組みのほか、より豊かに生きられる支援制度をつくり、予算を組んでいます。ただ、せっかくの制度も、利用する人が少なければ必要性の低いものとして消えてしまう可能性もあります。まずは、その制度のことを知る、そしてそれを無駄にせず正しく使うことが重要です。

あなたが、困っていることを、国も自治体も知りません。だから、自ら情報を探したり、自ら申請をしたりすることが大切なのです。

老後は何かとお金がかかります。本稿を読み、どう賢く老後を迎えるか、一緒に考えてみましょう。そして幸せな人生100年時代を過ごせるよう、今から一緒に、余生の計画を立ててみましょう。

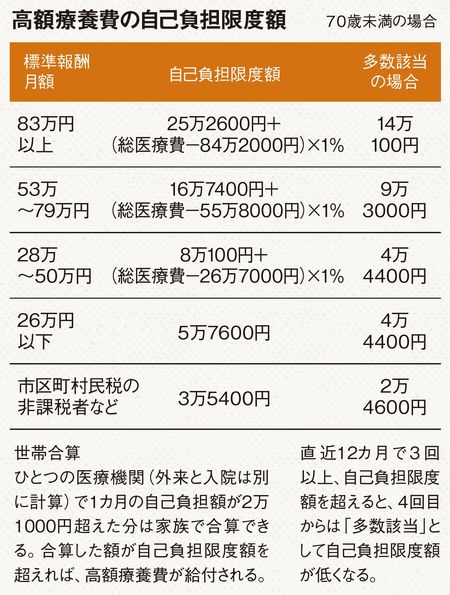

■高額療養費制度

100万円の医療費がかかっても自己負担は9万円程度

▼医療費100万円の場合、約21万円おトク!

【内容】

1カ月の医療費の自己負担分が一定の額を超えた場合、超えた分が健康保険から給付される制度です。入院手術で100万円かかり、3割負担で30万円払ったとしても、一般的な所得の会社員では約9万円が自己負担限度額で、約21万円が払い戻されます。健康保険組合によっては自己負担限度額がさらに低い場合や、差額ベッド代が給付される例もあります(付加給付)。

【対象者】

健康保険に加入している人で、1カ月の医療費(自己負担分)が自己負担限度額を超えた場合

【ポイント】

・医療費の額は、医療を受けた人ごと、医療機関ごと(さらに外来と入院では別、医科と歯科は別)に計算され、それぞれで合計が自己負担限度額を超えた場合に給付の対象になる

・1カ月とは各月の1日~月末まで。1月20日~2月10日の入院で1月分が5万円、2月分が5万円といった場合、高額療養費の対象にならない(一般的な所得の会社員の例)

・1カ月の自己負担限度額は年齢と所得で異なる

・自己負担限度額を超える月が多いと自己負担限度額が低くなる「多数該当」や、家族の医療費を合算できる「世帯合算」もある

・事前に「限度額認定証」を提出すれば、窓口での支払いが自己負担限度額までで済む

【届け出先】

会社員は勤務先を通じて健康保険組合・協会けんぽ・国民健康保険加入者は市区町村(限度額認定証も同様)

■医療費控除

遠く離れた両親の分も控除

▼10万円を超えた分の税金が還元

【内容】

1月~12月までに自己負担した医療費が10万円(または所得の5%)以上かかった場合、10万円を超えた分が所得から差し引かれる「医療費控除」が受けられます。所得が低くなれば、その分、所得税が安くなります。医療機関、ドラッグストアなどの領収書は保管するクセを。1年の終わりに合計いくらになったかを計算しよう。

【対象者】

自己負担した年間の医療費が10万円を超えた人

【ポイント】

・控除を受けるには確定申告をする必要がある。会社員は所得税を天引きされているので、安くなった分が還付される

・「高額療養費制度」や医療保険などで給付を受けた分は、医療費から差し引く必要がある

・生計を同じくする家族全員の医療費が合算できる。収入の多い人が申告するのが有利(収入が多いほど所得税の税率が高くなるため)。離れて住んでいても、少しでも定期的に仕送りをすればOK

【届け出先】

税務署(確定申告)

■一般教育訓練給付金

スキルアップ費を助成

▼最大10万円おトク!

【内容】

退職から1年程度の人、さらに在職中の人にも、資格取得やスキルアップのための受講費用などの一部が「一般教育訓練給付金」として給付されます。上限10万円なので、費用が高い講座で利用するのがトク。資格取得でなく修了が条件。

【対象者】

以下のいずれかの条件に該当する人

・退職するまでの雇用保険被保険者期間が3年以上で、退職の翌日から受講開始までが1年以内の人

・受講開始日に、雇用保険の被保険者期間が3年以上の在職者

・はじめて給付を受ける人は被保険者期間1年以上で可

【ポイント】

・厚生労働大臣が指定する教育訓練を受講し、修了すると、入学料・受講料(最大1年分)の20%が支給される

・10万円が上限。4000円未満の場合は支給されない

・何度でも利用できる(過去の受講開始日以降の支給要件期間が3年以上であること)

【届け出先】

ハローワーク

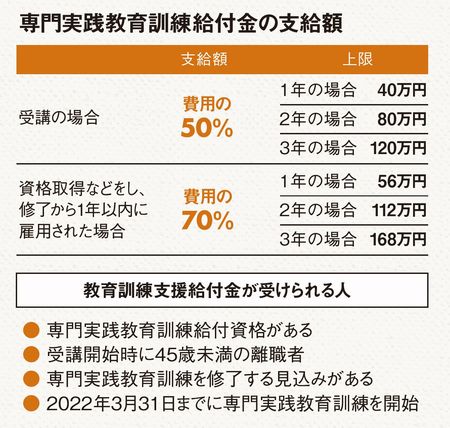

■専門実践教育訓練給付金

MBAや看護師など高度な専門職を志す人を支援

▼最大168万円おトク!

【内容】

「一般教育訓練給付金」以外に、専門的・実践的な教育訓練に対する「専門実践教育訓練給付金」もあります。かなり手厚い給付なので、本当に目指したいものをじっくり検討して活用を。勤務先に知られる心配もありません。

【対象者】

以下の条件を満たす人

・退職の翌日から受講開始までが1年以内(適用対象期間が延長された場合は最大20年以内)の人

・受講開始日に、雇用保険の被保険者期間が3年以上(はじめて給付を受ける人は被保険者期間2年以上)の在職者

・前回の教育訓練給付金受給から3年以上経過している人

【ポイント】

・事前にコンサルティングを受け、就業の目標、職業能力の開発・向上に関する事項を記載したジョブカードの交付を受け、厚生労働大臣が指定する教育訓練を受講

・対象となるのはMBA、看護師、介護福祉士、美容師、調理師、歯科衛生士、社会福祉士、柔道整復師、言語聴覚士、キャリアコンサルタント、保育士、栄養士などの教育訓練

・給付期間は2年間。ただし、資格取得につながる場合は最大3年まで延長される

・資格取得などをし、修了から1年以内に雇用された場合は給付が手厚くなる

・一定の要件を満たす人は、さらに「教育訓練支援給付金」が受けられる(2022年3月31日まで)

【届け出先】

ハローワーク

■介護保険①

自己負担額1割で介護サービス利用可

▼住宅改修で18万円おトク!

【内容】

介護保険ではさまざまなサービスが利用できます。要介護度ごとに医療保険とは異なり、利用限度額が決められているのが特徴です。収入にもよりますが、ほとんどの人は1割の自己負担で利用できます。介護サービスは本人だけでなく家族のサポート状況も考慮してケアプランを作ります。困っていることを伝えて、様々なサービスを上手に使いましょう。

【対象者】

40歳以上の人

【ポイント】

・介護保険で利用できるサービスは、施設に入居して受けるサービス、施設に通うことで受けるサービス、在宅で受けるものなどさまざま。福祉用品のレンタルもある

・利用者の負担は収入によって異なるが、ほとんどの人は1割。収入が多い人は2割で、2018年8月から3割負担となる

・要介護、要支援者が自宅に手すりを取り付ける、段差の解消、滑りの防止、引き戸への扉の取り替えなどの住宅改修を行う場合、費用の9割が支給される。ただし20万円の9割(18万円)が上限。要介護状態区分が3段階上昇した場合、転居した場合などは、再度20万円までの支給が受けられることがある。改修工事前に手続きをすること

・福祉用具のレンタル、自宅の修繕などで給付を受けるには、要介護認定を受けた後にケアマネージャーなどに相談して申請手続きを経てから行う必要がある(場合によっては事後の申請でも給付される可能性はある)

【届け出先】

市区町村

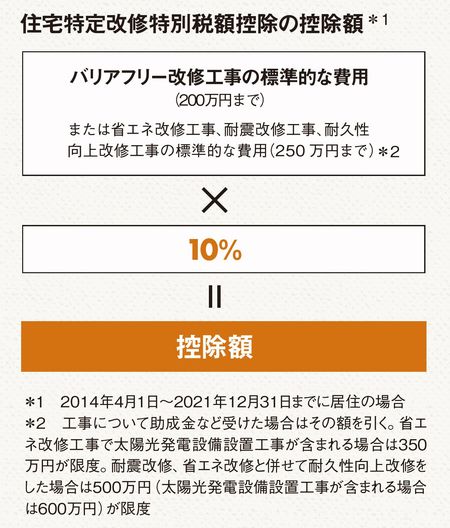

■住宅特定改修特別税額控除

バリアフリー改修工事でおトクに!

▼最大35万円が減税

【内容】

マイホームにバリアフリー改修工事や省エネ改修工事を含むリフォーム工事をした場合や耐震改修や省エネ改修と併せて耐久性向上改修をした場合に、費用の一部が所得税から控除される制度です。住宅ローンを利用した、しない場合にも利用できますので、自己資金のみで改修した人も所得税の負担が軽くなります。リフォーム減税の制度はバリアフリー、省エネ、耐震があり、それぞれ併せて適用することができます。

【対象者】

以下の条件を満たす人

・リフォーム後の床面積が50平方メートル以上

・バリアフリー改修や省エネ改修の工事の内容が一定の要件を満たすこと

・合計所得金額が3000万円以下

・2021年12月31日までに居住

・費用が50万円超であること

【ポイント】

・バリアフリー改修工事の改修額20万円まで

・省エネ改修工事の改修額25万円まで(太陽光発電設置工事が含まれる場合は35万円まで)

【届け出先】

税務署(確定申告)

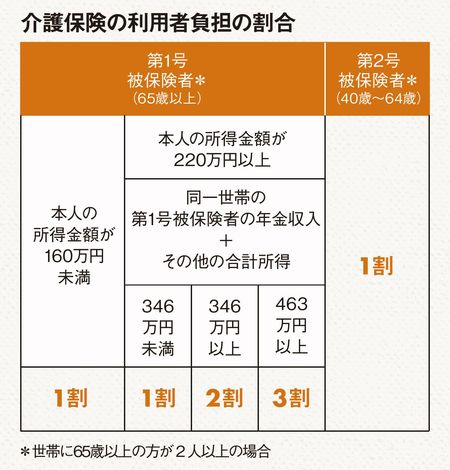

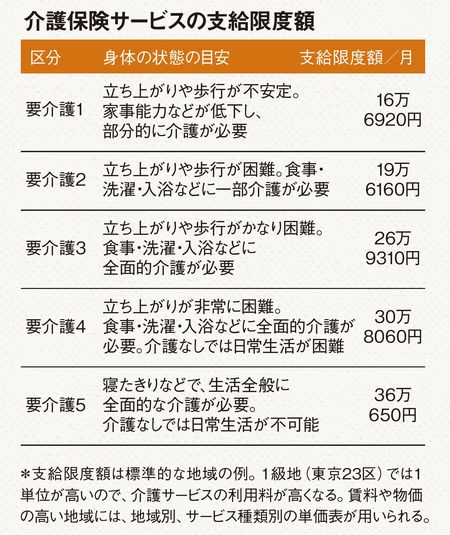

■介護保険②

介護認定を受ければ介護サービスが利用できる

▼要介護5の場合、支給限度額約36万円

【内容】

介護保険は介護が必要な人や、介護を予防する必要がある人に対し、介護サービスを提供するもので、40歳以上の人が加入します。65歳以上の加入者を「第1号被保険者」といい、保険料は原則年金から差し引かれ、40歳~64歳の「第2号被保険者」は医療保険と一緒に保険料を支払います。医療保険(健康保険など)は加入していれば誰でも給付を受けられますが、介護保険の給付を受けるには介護認定を受ける必要があります。親の不調を早めに気づき、介護保険の申請をしましょう。体調など気になることがあれば、早め早めに医療機関を受診することも大切。かかりつけ医をつくっておくと安心です。

【対象者】

40歳以上の人

【ポイント】

・介護認定を受けるには、市区町村の窓口に申請。市区町村から調査員が派遣され、心身の状況などに関して調査が行われる(面接など)。主治医の意見書も考慮して介護認定審査会が審議し、認定する。申請から認定まで1カ月程度かかる

・介護認定には、状態が軽い人から順に要支援1~2、要介護1~5の区分がある。目安としては、身の回りの世話に見守りや手助けが必要で、立ち上がりや歩行に支えが必要な場合は要介護1など(図版は要介護1~5のみ)

・第2号被保険者(40歳~64歳)でも、末期がん、関節リウマチなど、加齢に起因する特定の病気でも、要介護者として認定されれば介護サービスが利用できる

【届け出先】

市区町村

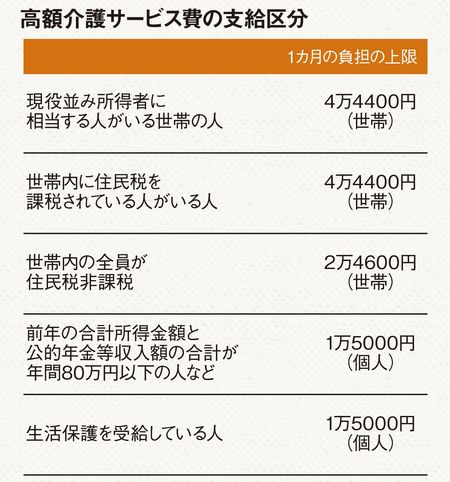

■高額介護サービス費

一定額を超えた介護サービス費の自己負担分が還付

▼1カ月負担の上限4万4400円

【内容】

介護保険を利用すればサービスを受けた場合の自己負担は原則1割ですが、それでも継続的にかかるのが普通であり、費用負担が重くなりがちです。医療費には一定額を超えた分が戻ってくる「高額療養費」という制度がありますが、介護サービス費についても自己負担額が一定額を超えた分が戻ってくる「高額介護サービス費」という制度があります。1度申請手続きをすれば以降は自動的に還付されます。領収書を保管し、いくら自己負担しているか、1カ月単位で確認するといいでしょう。

【対象者】

介護サービスの自己負担額が一定額を上回る人(世帯の合算でも可)

【ポイント】

・自己負担額の月々の上限は、所得などに応じて設定されている

・2017年8月からの3年間は、時限措置として、1割負担者(年金収入280万円未満)の世帯については年間上限額が44万6400円となる

・個人に対する上限額のほかに、世帯での上限額もあり、世帯の合計で上限額を超えると給付が受けられる。世帯とは、住民基本台帳上の世帯員を指す

・サービス事業者に普通に代金を支払い、あとから限度額を超える分が戻る

・支給を受けるには市区町村の介護保険の窓口に申請が必要。1度手続きすると、以後は自動的に還付される

【届け出先】

市区町村

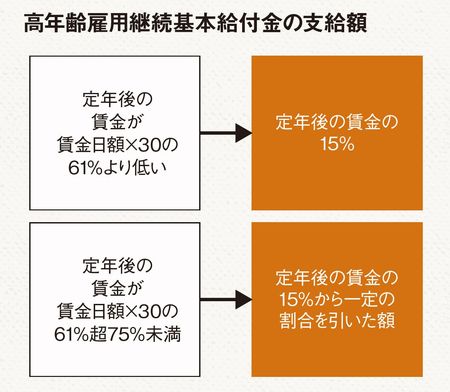

■高年齢雇用継続基本給付金

定年後に同じ会社に再雇用で働く人を支援

▼定年前の月額給料が30万円から18万円になった場合、162万円おトク

【内容】

定年後も同じ会社で働き続けるものの賃金が下がってしまうという場合、60~65歳に到達する月まで、「高年齢雇用継続基本給付金」が支給されます。再雇用で働くと賃金は下がることが多い。こういった給付があることを踏まえて家計を考えましょう。

【対象者】

以下の条件に該当する人

・60歳以上65歳未満

・雇用保険の被保険者期間が5年以上(60歳以降に失業給付の基本手当を受給していない)

・60歳以降、毎月の賃金が、原則として賃金月額(60歳になる直前6カ月の平均賃金)の75%未満で、かつ支給限度額(2019年3月からは36万169円)以下

【届け出先】

ハローワーク

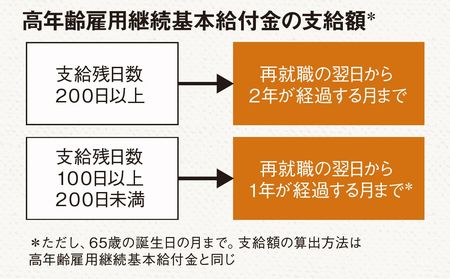

■高年齢再就職給付金

定年後、早めに再就職して賃金が下がった人に給付

▼定年前の月額給料が30万円から18万円になった場合、65万円おトク

【内容】

失業給付の基本手当を受給中の高齢者が支給期間を100日以上残して再就職をしたものの、以前より賃金が下がってしまったという場合、60~65歳に到達する月までであれば、「高年齢再就職給付金」が支給されます。「高年齢雇用継続基本給付金」と違い、給付期間が設定されています。支給されるのは基本手当の支給を100日以上残している場合ですから、それまでに再就職できるといいですね。

【対象者】

以下の条件に該当する人

・前の会社を離職したときに雇用保険の加入期間が5年以上

・60歳以上65歳未満で基本手当を受給中に再就職した

・再就職する前日までに、基本手当の支給残日数が100日以上

・再就職後、毎月の賃金が、原則として賃金月額(60歳になる直前6カ月の平均賃金)の75%未満

・再就職した会社で雇用保険の被保険者になった

【届け出先】

ハローワーク

■埋葬料・家族埋葬料・埋葬費・葬祭費

家族じゃなくてももらえる

▼5万円おトク

【内容】

家族や知人が故人を埋葬する際には、故人が加入していた健康保険から「埋葬料」などが支給されます。加入していた医療保険制度によって、制度の名称や金額が異なります。「埋葬費」は親族でなくても支給されますので、忘れずに手続きして給付を受けてください。

【対象者】

健康保険に加入していた故人を埋葬した人

【ポイント】

・埋葬料/健康保険の被保険者本人(世帯主など)が亡くなり、扶養家族が埋葬した場合。金額は一律5万円

・家族埋葬料/健康保険の被保険者の家族(被扶養者)が亡くなり、埋葬した場合。金額は一律5万円

・埋葬費/健康保険の被保険者が亡くなり、扶養家族がおらず、友人、知人、会社などが埋葬した場合、実際にかかった費用を5万円の範囲内で支給。認められるのは葬儀代、霊柩車代、僧侶への謝礼、火葬代、霊前供物代などで、葬儀に参列した人の接待費用、香典返しなどは含まれない

・葬祭費/国民健康保険や後期高齢者医療制度の加入者が亡くなった場合に支給。金額は市区町村によって異なる。1万~7万円程度が目安

・死亡した翌日から2年で時効になるので早めに手続きする

【届け出先】

健康保険組合、協会けんぽ、市区町村

----------

ファイナンシャルプランナー

経済エッセイスト。関西大学卒。厚労省社会保障審議会企業年金・個人年金部会委員。『大図解 届け出だけでもらえるお金』など著書多数。

----------

(ファイナンシャルプランナー 井戸 美枝 構成=プレジデント編集部 撮影=宇佐美利明)

外部リンク

この記事に関連するニュース

-

がんになっても仕事はやめないほうがいい?…高額な医療費を抱える「がん患者」のための救済制度【医師が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月24日 10時0分

-

会社員の夫が死亡した場合、健康保険から支給される「5万円」とは? 申請はいつまでに必要?「埋葬料」について解説

ファイナンシャルフィールド / 2024年7月20日 2時20分

-

年金収入が「月10万円」ですが、働くと「住民税非課税世帯」ではなくなりますか? 月いくらまでなら“損”にならないでしょうか?

ファイナンシャルフィールド / 2024年7月19日 2時10分

-

出産手当金って今いくらもらえるんですか?それって出産にかかる費用は0円になるんでしょうか?

ファイナンシャルフィールド / 2024年7月18日 23時30分

-

60歳時点で申請すれば「500万円」以上得することも!?高年齢雇用継続給付の利用方法と一番お得な退職金の受け取り方とは

ファイナンシャルフィールド / 2024年7月7日 2時30分

ランキング

-

1〈最低賃金1054円に〉過去最大増なのにパート、アルバイトから大ブーイングのワケ「扶養控除ライン据え置きはオフサイドトラップ」「政治家の報酬だけは世界トップクラスだけど、賃金はオーストラリアの半分」

集英社オンライン / 2024年7月26日 18時56分

-

2赤字続きのミニストップ、逆転を狙う新業態は「コンビニキラー」? まいばすけっとに続けるか

ITmedia ビジネスオンライン / 2024年7月26日 6時15分

-

3土用丑のうなぎで嘔吐=京急百貨店

時事通信 / 2024年7月26日 19時32分

-

4「ジェネリックにしますか?」と薬局で聞かれましたが、「新薬」にしました。これって損ですか…?

ファイナンシャルフィールド / 2024年7月26日 8時40分

-

5タワマンで迷子、自分の部屋に帰れない…年金月25万円の69歳父が母と肩を寄せ合い暮らす「子供部屋」に唖然【FPの助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月26日 11時45分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください