元財務官僚「消費税引き上げは本当は必要ない」

プレジデントオンライン / 2019年9月18日 6時15分

※写真はイメージです - 写真=iStock.com/7maru

※本稿は、髙橋洋一『武器になる数学アタマのつくり方』(マガジンハウス)の一部を再編集したものです。

■「国の借金1000兆円」を冷静に読み解いてみると

「日本はいま1000兆円の借金を背負っている。国民一人当たりに直すと800万円になる。みなさん、こんな借金を自分の子や孫に背負わせていいのか。借金を返すためには税が必要だ」といった話は誰もが一度は耳にしたことがあるだろう。財務省(かつての大蔵省)が1980年代から繰り返し言い続けてきていることである。

1000兆円の借金とは何を指して言っているのだろうか。

その正体と、実はここには大きなウソがあるということも、政府のバランスシートを見ればすぐにわかる。経営者が企業を運営するように、政府は国を運営する。当然、政府にもBSとPLがある。

政府の財務書類は財務省のウェブサイトで簡単に入手できる。まず、このことを知らない人が多すぎる。

政府のBSを最初につくったのは私である。単に実際の政策運営上、必要だったからで、1994年、大蔵省にいた時のことだ。その時には大蔵省内部で、「そんなものは出すな!」という話になり公表は見送られた。2004年頃、小泉純一郎総理(当時)に、「政府のバランスシートはこのようになります」と私が話すと、「すぐに出せ!」ということになって今に至っている。つまり、政府のBSは2005年からずっと公開されている。インターネットで閲覧できるようになっている。

政府のBSを読むうえでまず知っておく必要があるのは、「企業は負債よりも資産のほうが多いほど安泰だが、政府のBSの場合は資産よりも負債のほうがちょっと大きいくらいでも健全だ」ということである。

つまり政府には「利益剰余金」は存在しない。政府のBSの「純資産」は多くの場合マイナスである。これは世界のどの国も同じことだ。

それでもよほど大きなマイナスでなければ破綻しない。これは歴史の事実だ。

■際立った数字だけを拾い、細かい数字は読まなくていい

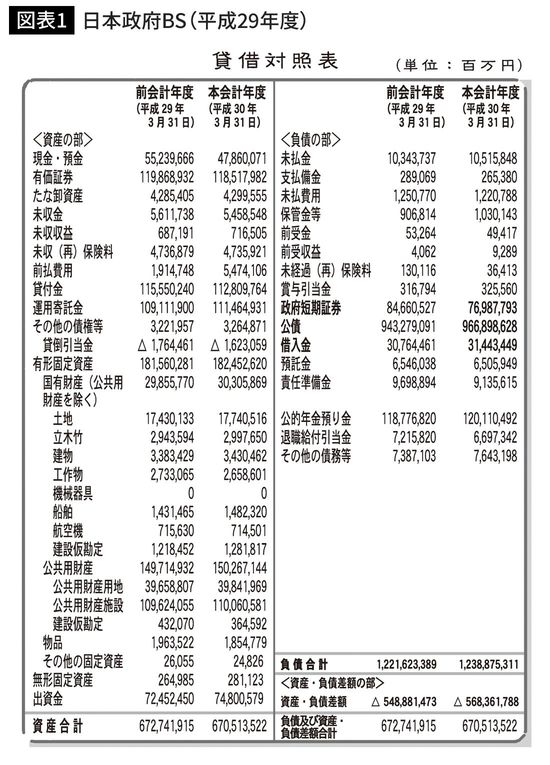

2019年(平成31年)1月29日に財務省のウェブサイトで公開された平成29年度の国の財務書類(一般会計・特別会計)から、政府のBSを見てみよう(図表1)。

BSには細かい数字が並んでいるが、際立った数字だけを読んでいき、その意味がわかればよい。

財務書類を読みこなすには、数字を正しい単位で声に出して読むのがコツである。

BSやPLに書かれている数字は億単位、兆単位であり、キリのいい位以下が切り捨てられて書かれていない。

(単位:百万円)とあれば、数字の最後の位が「○百万円」となる。「123、456」とあれば「1234億5600万円」のことである。「この項目の数字が大きいな」というだけではだめで、「この項目の数字が大きい、約1235億もある」と言えて初めて数字が読めたことになる。これに慣れるには、数字を正しい単位で声に出して言うのがいちばんだ。

平成29年度の政府のBSにおいて、負債の部で際立った数字は「公債」である。966兆8986億2800万円。これが悪名高い「借金1000兆円」の正体だ。

ひとつ上に「政府短期証券76兆9877億9300万円」がある。これと合わせることで堂々と「借金1000兆円」と騒いでいるのである。借金ということで言えば、さらに「借入金31兆4434億4900万円」を足したものが日本政府の借金である。

■重要なのは「資産」と「負債」のバランス

「借金の額だけを見て批判するのは的はずれである」ということはすでに述べた。重要なのは負債総額ではなく、“資産と負債のバランス”である。

先の日本政府のBSから、資産合計を見てみよう。670兆5135億2200万円だ。負債合計は、1238兆8753億1100万円である。資産合計から負債合計を引いた資産・負債差額を出せばバランスがわかるが、この数字は計算するまでもなくBSに書いてある。568兆3617億8800万円である。

資産・負債差額がすでに書いてあるのだから、それだけ見ればいいではないかと思われるかもしれない。しかし、大きく際立った数字の勘定項目を確認するクセはつけておいたほうがいい。そうしたからこそ、「政府の負債のほとんどは公債だ」ということもわかったのだ。

「借金1000兆円」と騒ぐ人たちは、「資産・負債差額568兆3617億8800万円」が見えていない。何度も言うように負債の額が問題なのではない。「日本政府の純資産は約マイナス568兆円」が正しい言い方なのである。

■「子会社」である日銀のBSも連結させてみると

問題は「日本政府の純資産は約マイナス568兆円」をどう見るかということだ。

568兆円は、一般人の感覚では途方もない額だが、政府の話として見れば問題のないレベルの数字だ。さらに政府はいろいろな、いわば「子会社」を持ち、グループ企業となっている。日本銀行はその代表的なものだ。つまり、日銀のBSを連結させていいのである。

そこで、本書執筆時点で最新である2019年2月10日現在の営業毎旬報告による日銀のBSを見てみよう(図表2)。日銀は10日おきにデータを公表している。

日銀のBSは(単位:千円)だ。「123、456」は「1億2345万6000円」である。ここでも数字を声に出して読むクセをつけておこう。

日銀にはいろいろな「資産」があるが、際立って大きい数字は「国債」の473兆877億9235万8000円である。

■「お金」が日銀にとって負債である理由

日銀の「負債」で最も大きいのは「当座預金/376兆8004億9798万円」、次に大きいのが「発行銀行券/106兆5571億5865万3000円」だ。

当座預金とは「民間金融機関の日銀当座預金」、銀行発行券とは「発行された日本銀行券つまり紙幣」のことである。両方とも、言うまでもないが「お金」のことだ。

「お金がなぜ日銀の負債になるのか」といえば、「お金」は、会計的に言えば「日銀が発行する債務証券」だからである。会計の用語はこのように、普通の人々が日常生活の中で使っている言葉のイメージを超えている。だから、学習が必要なのだ。

日銀は、民間金融機関が保有している国債を買い、その代金を民間金融機関の当座預金に振り込むか、日銀券つまり紙幣を発行して渡す。その価値を保証するのは発行元であるところの日銀である。

つまり、「お金」は日銀が発行する「証文」である。したがって「発行銀行券=日銀券=紙幣」も「当座預金」も日銀の「負債」となる。

このように、BSが読めると日銀がどんな仕組みの金融機関であるかということも理解できるようになる。凡百の評論家の解説を読むよりも明解にわかるはずである。

■日銀の負債がほとんどゼロであるカラクリ

発行銀行券が日銀の「負債」となることは前項で述べた。しかし、負債とはいえ、銀行券に対して日銀が利子を支払うことはない。ここが日銀のBSを読むときのひとつのポイントである。

別の「負債」である「当座預金」はどうか。当座預金とは、一般的には小切手や手形などの決済専用の口座のことを指し、民間金融機関においては無利子である。これは法令で定められている。

しかし、実は日銀の当座預金に関しては、民間金融機関は利子を受け取っている。

本来は不合理な話なのだが、リーマンショック後の2008年10月、資金供給円滑化のための措置として日銀は補完当座預金制度を導入した。

金融機関には「準備預金制度」といって「受け入れている預金等の一定比率以上の金額を日本銀行に預け入れること」が義務づけられている。金融機関は必ずいくらかの金額を日銀に預けておかなければならない、ということだ。

補完当座預金制度によって日銀は、一定比率以上の金額つまり法定準備預金額を上回って預けている金額=超過準備金に対して利子をつけることにした。いわば、日銀の金融機関への「お小遣い」のようなものである。企業を経営している人なら、企業の金融機関への当座預金は無利子であることを知っているだろう。企融機関の日銀への当座預金は利子が付いているわけで、この意味で金融機関の「お小遣い」なのだ。

ただし、日銀は2016年、「マイナス金利政策」を実施して話題になった。

これはつまり以前の補完当座預金制度とは逆で、「これからは超過準備金に対しては利子を取りますよ」ということである。2008年以来、利子がもらえていたのに取られることへ逆転したので民間金融機関は大騒ぎをしたが、ここは正確な理解が必要だ。日銀当座預金は400兆円程度ある。しかし、マイナス金利が適用になるのはほんの一部である。ほとんどの部分にプラスの金利が付与されており、金融機関が日銀からお小遣いをもらっている状況に変わりはない。

ともあれ、「当座預金」は「銀行発行券」といつでも代替でき、「銀行発行券」は日銀にとって負債ではあっても無利子・無償還で実質的な借金ではないと言うことができる。つまり、返す必要のないお金だ。

したがって日銀のBSにおいて、「負債」は実質ほとんどゼロとして読むことができる。つまり日銀の「資産」は、国債分の約474兆円と読むことができるのである。

■実は国の財務状況は心配するレベルではない

これを政府のBSに連結してみよう。日銀の資産474兆円が、ほぼそのまま政府の「資産」に加わることになる。政府の「資産・負債差額」はマイナス568兆円からマイナス94兆円まで下がる。

すでに述べたが、政府のBSは負債がちょっと多いくらいでも問題はない。一般に公開されており、かつまたネットで簡単に入手できるBSを読みさえすれば、日本政府の財務状況は問題のない健全なレベルにあることがすぐにわかる。

逆に言えば、国の借金1000兆円などといって騒いでいる人は、それすらしていない残念な人、または知識の薄い国民を騙そうとしている人ということになる。

政府と中央銀行のBSを連結したものは「統合BS」と呼ばれている。統合BSで政府の財務状況を見るのは世界の常識だ。

■「国債発行額が増えれば増税につながる」というウソ

平成29年度の政府のBSを見ると、確かに政府は「公債/966兆8986億2800万円」「政府短期証券/76兆9877億9300万円」「借入金/31兆4434億4900万円」といった借金をしている。これをもって、「借金がたくさんあってけしからん」という声をよく聞く。

すでに述べてきたように、BSの右側のお金は左側へと流れている。つまり変化している。政府の「負債」は、多くの場合「資産」に変わっているのである。

お金をどのように使ったかは、企業の場合にはPLに明らかにされる。政府の場合、PLに相当するものが「予算書」だ。予算書は一般会計だけで1000ページ、特別会計まで含めると2000ページにもなる。在職の官僚ですら読みきれるものではないから詳細は放っておいてよい。基本的なところをおさえておこう。

政府の場合、税収ではまかないきれない支出を補うための「建設国債」と「特例国債」というものがある。インフラ整備など「建設」に関わる費用をまかなうのが建設国債で、それ以外が特例国債だ。

この特例国債が一般的に「赤字国債」などと呼ばれてイメージを悪くしている。国債にはもうひとつ、「財政債」と呼ばれるものがあるが、財政債はBS上で資産に変わる公債だからまったく問題ない。

「建設国債」と「特例国債」は、国家運営に必要な「費用」を得るために発行されるものである。「政府は借金をするな」つまり「国債を発行するな」とした場合、どうなるだろうか。政府の収入は税金だけになる。「足りなければ増税する以外になくなる」ということは明らかだろう。

■増税は天下りを助長する可能性すらある

借金がダメならば、政府は増税をしてBSの右側を増やさずに、左側の資産を維持することになる。政府のBSをみれば明らかだが、政府の資産の多くは「有価証券」だ。「有価証券」は相手先法人への天下りの源泉になる。つまり、国民の税負担によって、「お金と権力の関係」を維持することになる。

「借金をするな。費用を支払うのも資産を得るのも税収だけを財源とせよ」と言うのは、「足りなければ好きなだけ増税せよ」と言うのと似たようなものである。政府にとって借金はあって当然で、なくては国家運営が成り立たない。もちろん、どの程度までの借金が許容範囲なのかという問題はあるが、それは、すでに政府のBSと日銀のBSで見た通り、今の日本政府の財務状況に問題はない。

もちろん国債は借金だから、期日までに必ず利息と元本を支払わなくてはいけない。「償還費には税金が使われるから、国債発行額が増えれば増税につながる」という批判をよく聞くが、これはミスリーディングである。国債の償還は、借り換え債で対応することが原則だ。

たとえば100万円の国債が償還期日を迎えたら、あらたに100万円の国債を発行して償還する。これを繰り返す。結果的に借金の残高は変わらないことになる。

政府の借金が一向に減っていかないのは、償還期日が来るたびに借り換えているからである。実質的に政府は借金を返していない。返していないところで税金が使われるはずはない。それでも、経済成長していけば、経済規模との関係でみれば実質的な借金残高は減少するので問題ない。

会計的な思考が身につくと、こういったことが数字で明確に確認できるようになるし、進んで数字で確認するようになる。

----------

政策工房代表取締役会長

嘉悦大学教授。1980年に大蔵省(現財務省)に入省。大蔵省理財局資金企画室長、内閣参事官(首相官邸)などの要職を歴任。小泉内閣・第一次安倍内閣ではブレーンとして活躍。

----------

(政策工房代表取締役会長 髙橋 洋一)

外部リンク

この記事に関連するニュース

-

「円は価値がなくなり紙くずになる」日本を大混乱に陥れる“Xデー”と“ハイパーインフレ”対策ですべきこと

プレジデントオンライン / 2024年7月18日 6時15分

-

ドル円乱高下・株高続く 今夏の日米金融政策はどうなる?【Bizスクエア】

TBS NEWS DIG Powered by JNN / 2024年7月17日 6時30分

-

日銀はどんな考え方で国債買い入れを減額するのか~イングランド銀行の考え方~(愛宕伸康)

トウシル / 2024年7月10日 8時0分

-

現状「毎月6兆円」購入しているが…国債買い入れ減額方針の日銀、今後1~2年の“ビジョン”は【マクロストラテジストの見解】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月29日 8時0分

-

「1ドル=200円」の円暴落に今すぐ備えよ…「7月末の日銀会合で日本円の運命が決まる」と私が考える理由

プレジデントオンライン / 2024年6月27日 8時15分

ランキング

-

1電話番号案内「104」終了へ…NTT東・西、スマホ普及で需要落ち込む

読売新聞 / 2024年7月18日 22時18分

-

2TBS退職→Netflixと5年契約「50代P」選んだ道 「不適切にもほどがある」「俺の家の話」手掛けた

東洋経済オンライン / 2024年7月18日 12時30分

-

3半世紀も"主役"フロッピーディスクの栄枯盛衰 「なにそれ?」と知らない世代も増えてきた

東洋経済オンライン / 2024年7月19日 8時0分

-

4三菱UFJが首脳3人処分へ 報酬減額、情報無断共有で

共同通信 / 2024年7月18日 18時25分

-

5セルフレジで客が減る? 欧米で「セルフレジ撤去」の動き、日本はどう捉えるべきか

ITmedia ビジネスオンライン / 2024年7月18日 8時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください