「宗教法人が非課税」に憤慨する前に知るべき事

プレジデントオンライン / 2019年10月2日 11時15分

※写真はイメージです - 写真=iStock.com/twinsterphoto

※本稿は、三木義一『税のタブー』(インターナショナル新書)の一部を再編集したものです。

■宗教法人のお布施が「非課税」なのは不平等か

新聞の投書欄やインターネットなどにも、庶民は税金で苦しんでいるのに、宗教法人がすごく優遇されているではないかとか、お布施には税金がかからないし、暴力団が脱税のために休眠宗教法人を買いあさっているではないか、との批判がよく掲載されています。

ですから、読者の中にも、宗教法人非課税制度を見直すべきだ、と考えている人が少なくないかもしれません。中には、「坊主丸儲け」という言葉が宗教法人非課税を揶揄した表現だと思っている人もいるかもしれません。

しかし、この言葉は丸坊主にかけたしゃれのようで、お布施などは経費がかかっていないので、収入がそのまま丸儲け(所得)ではないか、という意味のようです。お布施のための経費がないとは厳密にはいえませんが、庶民感覚としては理解できますし、所得税の大事な視点が含まれています。

所得は収入から経費を引いた差額です。ですから、収入がいくら多くても経費がそれ以上なら所得はありません。逆に収入が少なくても経費がないなら、収入金額が所得になります。となると、お布施のように少額でも所得を得ているものは所得税を払わねばならないはずです。ところが、お布施は非課税です。やっぱり不公平、ということになりそうですね。そこで、少し宗教法人非課税制度を検討してみましょう。

■宗教法人も完全に非課税というわけではない

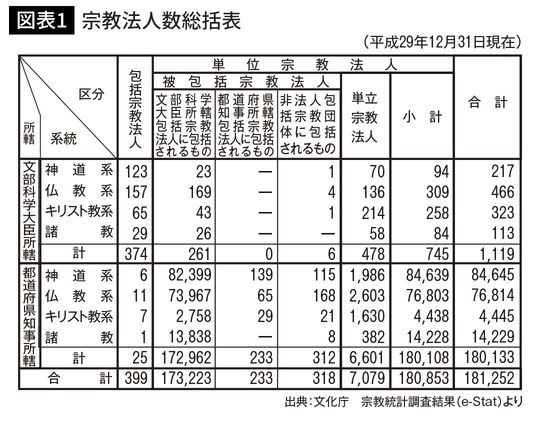

まず、宗教法人の数はどのくらいあるのでしょうか? 早速、文化庁のデータを調べようと思ったら、私の心の動きを察した神様たちのご意向でしょうか、文化庁のサーバーがダウンしていて、出てきませんでした。後日私の真意をご理解いただいたのか、見られるようになりましたので、統計表を示すと、図表1のような数字になっていました。

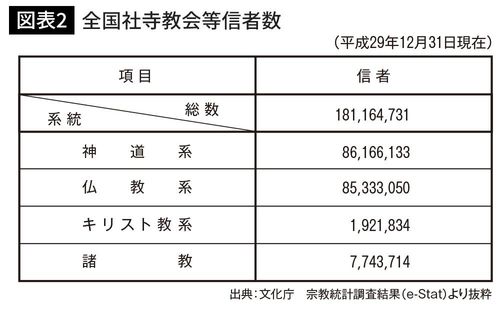

すごい数ですね。これでは、政治家が敵に回したくない相手でしょうね。信者数も日本の総人口を上回っているようです(図表2)。

次に、批判をする前に宗教法人非課税制度を正確に理解しておきましょう。安易な感情的批判だとすぐに反論をされて、なるほどとかえって説得されてしまうかもしれません。

例えば、インターネットで検索してみると「宗教団体から税金をもっと取ったらどうなるか」(出雲大社紫野教会)というなかなか説得力のある指摘があります。要約すると、次のようになります。

(1)宗教法人から税金を取れという意見を主張する人がいる。宗教法人はすべて無税だと勘違いしている人も多いようだが、そうではない。

この点は後述のようにその通りです。

(2)しかし、それがわかっても、もっと税金を取れという人はいる。問題は、ではどこから取るか?

固定資産税を取ったら……収入のほとんどない神社や寺院は払えずに、あっという間に駐車場やマンションに変わってしまう。

法人税を取ったら……現在でも課税されている。現在非課税にされているものにも課税しても税収は上がらない。民間企業は利益を出さないと株主から追及されるが、宗教法人にはその圧力はないので、法人税を払うくらいなら、経費を出してしまった方がいいので、結局所得は残らないからだ。

これも確かに、その通りかもしれません。特に固定資産税を課すと、深刻な事態になるでしょうね。

■宗教法人の課税を増やすと社会的影響力が強まる

(3)宗教法人から多額の税金を取り上げたら、宗教団体も税金の使い道に対して発言権が生じ、政教分離原則が形骸化し、宗教団体の影響力が強くなってしまう。

なるほど、そういう側面も確かにあります。

(4)特定の宗教団体が嫌いという感情と税金問題が混同され、課税しろという議論になると、困るのは小規模の宗教法人で消滅の危機に瀕する。収入の豊かな宗教法人はある程度税金は取られても問題ないし、かえって社会的な影響力が強まる、ということになる。

なるほど、その通りですね。

このように、宗教団体の主張も、なかなか説得力がありますね。これで納得された読者は、ここで読むのをやめてもよいかもしれません。しかし、私は少し、いや根本的なところで異論があります。その意味をこれから説明していきましょう。

■公益法人の活動は国の負担を減らすから非課税

まず、(1)で指摘されているように、宗教法人だからといって何から何まで非課税というわけではありません。宗教法人が「収益事業」というものを行うと、法人税の対象になります。しかし、原則として宗教法人の収入は非課税とされています。なぜなのでしょう? 神聖な行為だからでしょうか。実はもっとより深い課税の原理があるのです。

まず、法人税法では宗教法人も「公益法人等」に分類されています。「高益」ではなく、「公益」ですから公共に益する団体とみられていることになります。この公益法人等は「収益事業を行う場合」等(他には「法人課税信託の引受けを行う場合」「退職年金業務等を行う場合」がありますが、本稿とは関係ないので省略します)に限って課税されます。原則非課税、収益事業に限って課税、という仕組みになっているのです。

その理由をまず確認しておきましょう。日本の法人税法上、実は昭和二五(一九五〇)年まで公益法人はまったく非課税だったのです。その中心的理由としてよくいわれてきたのが、①公益法人は専ら公益を目的として設立され、営利を目的としないというその公益性と、②たとえ収益事業を行ったとしても、それから生じる利益は特定の個人に帰属する性格のものでない、ということでした。

①は、換言すると、公益法人が本来国や自治体が行うべき教育や福祉などの公益的活動を行い、そのことによって国等は本来支出すべき歳出を軽減できる、ということです。公益法人の活動によって、国や自治体が十分にまかなえない公益サービスが提供され、本来国等が負担すべき財政支出が軽減されるのなら、そのような団体に課税せずに、むしろ公益的活動の増進と歳出の軽減を図る方がいい、ということです。

最近は国の財政がますます厳しくなってきていますから、公益法人に頑張ってもらい、国にはできない公益サービスをしてもらう必要は確かにありますね。

■配当をしないので収益事業も非課税という理屈

次に、②は、法人税法の本質に関係しています。ある法人が儲けたとします。この儲けは誰のものでしょうか? 法人自身のものでしょうか? 実は、法人というのは、団体でも取引できるように、法的能力を認めるために制度化したものに過ぎませんから、実際にその組織を支配しているのは個人です。民間の株式会社であれば、会社の利益は株主に分配すべきものですから、法人の儲けは結局個人株主の儲けとして課税すればよいことになります。

しかし、個人に配当するまでは課税しないとすると、配当をずっと先送りして法人にため込もうという節税策が必ずとられます。それでは困るので、法人段階でまず課税し、個人段階で配当に所得税が課されるときに事前に払った法人税分を調整しようという仕組みで所得税は構成されています。

要するに、法人の所得は配当を受ける株主のものに過ぎない、と考えているわけで、法人税は株主の所得税分の前取りというわけです。これがいわゆる法人擬制説的法人税といわれるものです。

これに対して、宗教法人を含む公益法人は、営利を目的とするものではなく、その利益を関係者に配分することも予定されていません。また、残余財産の処分についても規制があり、個人が勝手に自分のものにすることはできない仕組みになっています。

つまり、公益法人は利益を得ても、出資者に配分することはなく、出資者は公益法人活動から個人所得としての配当を受けることもないので、個人所得税の前取りとしての法人税の対象にする必要が本来ないとされてきたのです。このように法人税を個人所得税の前取りと考えれば、原則非課税は正しいことになります。

■公平性を保つため収益事業には課税することに

それなら、なぜ例外的に収益事業には課税するようになったのでしょう。公益法人で行うと非課税なら、なんでも民間会社でやるのではなくて、公益法人で事業をやればよいのではないか、とみんな考えますよね。公益法人で儲けて、配当なんかいらないので、儲けた分は給料や退職金としてもらえばいいじゃないか、ということになります。株式会社として出版業をすると課税されちゃうので、公益法人として出版をすればいいじゃないか。

実際に公益法人はそうなってしまったのです。非課税措置が乱用されたため、民間企業が不利になってしまいました。そこで、昭和二五(一九五〇)年の改正で、通常、民間企業が行う事業を「収益事業」と規定し、これらの収益事業については公益法人が行った場合でも課税し、民間企業との公平性を維持しようとしたのです。そうすると、何が「収益事業」なのかが問題となります。いろいろな変遷を経て、現在では図表3の34業種が収益事業とされています。

■おみくじの売上は非課税だが線香は課税

この世で行われている事業のほとんどが規定されているようにもみえます。これだと、逆に何が非課税になっているのかを探すことの方が難しそうです。宗教法人が行っているおみくじなども物品販売業のようにみえます。ところが、国税庁の解説によると、次のように区分されるのだそうです。

お守り、お札、おみくじ等の販売のように、その売価と仕入原価との関係からみてその差額が通常の物品販売業における売買利潤ではなく、実質的な喜捨金と認められるような場合のその物品の頒布は、収益事業には該当しません。

しかし、一般の物品販売業者においても販売されているような性質の物品(例えば、絵はがき、写真帳、暦、線香、ろうそく、供花、数珠、集印帳、硯墨、文鎮、メダル、楯、ペナント、キーホルダー、杯、杓子、箸、陶器等)を通常の販売価格で販売する場合には、その物品の販売は収益事業(物品販売業)に該当します。

なお、線香やろうそく、供花等の頒布であっても、専ら参詣に当たって神前、仏前等にささげるために下賜するものは、収益事業には該当しません。(国税庁『宗教法人の税務』平成三〇〔二〇一八〕年版一四頁)

う~ん、難しいですね。おみくじなどは原価がなくて、それを高い値段で買っているのだから、これは喜捨であり、寄付しているのだ。一方絵はがきは原価に基づく通常の価格で買っているのだから、これは事業だ、ということのようです。

----------

青山学院大学学長

1950年、東京都生まれ。一橋大学大学院法学研究科修士課程修了。博士(法学)、弁護士、民間税制調査会メンバー、青山学院大学学長。元政府税制調査会専門家委員会委員。著書に『日本の税金 第3版』(岩波新書)、『よくわかる税法入門』(有斐閣選書)など。税のご意見番として、雑誌・新聞メディアによる取材多数。

----------

(青山学院大学学長 三木 義一)

外部リンク

この記事に関連するニュース

-

もうすぐ定年です。「年金」と「配当金」で生活しようと考えているのですが、年金受給中の所得税や住民税は非課税ですか?

ファイナンシャルフィールド / 2024年9月17日 7時0分

-

「住民税」って、収入がない場合でも払わなければいけないの? 住民税納付をしなくてよいのはどんな時?

ファイナンシャルフィールド / 2024年9月17日 4時50分

-

iDeCoや NISA に影響は? 自民党総裁選で話題「金融所得課税を強化すべき」の意味

MONEYPLUS / 2024年9月10日 7時30分

-

落とし物を拾った際の報労金にも「税金がかかる」って本当ですか?むやみに落し物は拾わない方がいいでしょうか?

ファイナンシャルフィールド / 2024年8月30日 6時20分

-

年収103万円の壁という言葉がありますが、年収103万円以下なら、所得税も住民税も非課税になりますか?

オールアバウト / 2024年8月22日 11時30分

ランキング

-

1「コンビニは高い」払拭目指すセブン-イレブン 松竹梅の“梅”重点強化

食品新聞 / 2024年9月20日 9時57分

-

2漁業関係者、「ぬか喜びにならなければ」=歓迎も中国側の手のひら返し警戒

時事通信 / 2024年9月20日 20時55分

-

3ほっかほっか亭「コラボ依頼して賛否」への違和感 日清食品「10分どん兵衛」の成功例に倣えるか

東洋経済オンライン / 2024年9月20日 15時20分

-

4ミニストップ、外国籍の利用客に“不適切な張り紙” 「問題を重く受け止め」謝罪

ORICON NEWS / 2024年9月20日 15時53分

-

5為替相場 21日(日本時間 5時56分)

共同通信 / 2024年9月21日 6時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください