「100円ペン5本」が400円で儲かる原価の仕組み

プレジデントオンライン / 2019年10月8日 9時15分

※写真はイメージです - 写真=iStock.com/Cineberg

※本稿は、久保豊子監修『これだけは知っておきたい『原価』のしくみと上手な下げ方 改訂版』(フォレスト出版)の一部を再編集したものです。

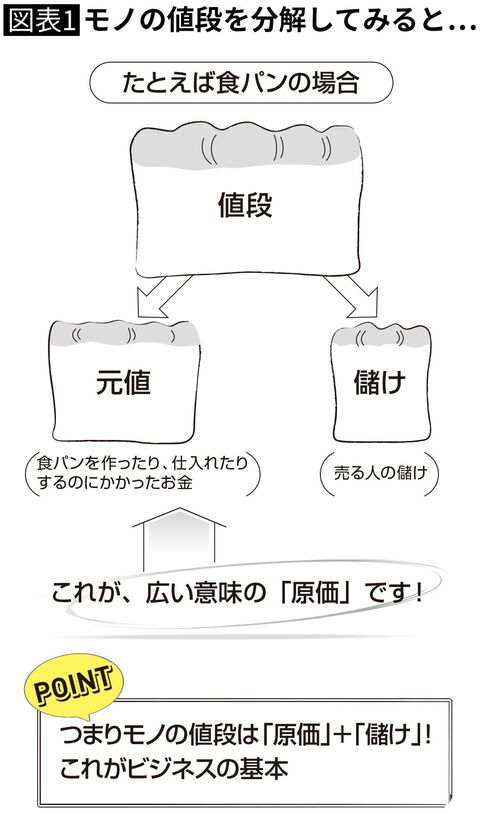

■モノの値段の決め方は「原価プラス儲け」

そもそも「原価」とは、どういうものなのでしょうか。

私たちが何かモノを買うとき、モノには必ず値段が付いています。値段の決め方はいろいろで、「儲け度外視、出血大サービス!」から、ときにはとんでもない暴利をむさぼっている(ように見える)ものまであります。

でも、値付けの基本はあくまで、モノを作ったり仕入れたりするのにかかった“元値”に、売る人の“儲け”を適度に加えることです。もちろんここに、プラス消費税も考えなくてはいけませんが……。

このとき、モノの値段から売る人の儲けを引いた分──つまり、モノを作ったり、仕入れたりするのにかかった費用の全体が、広い意味の「原価」(※)になります。

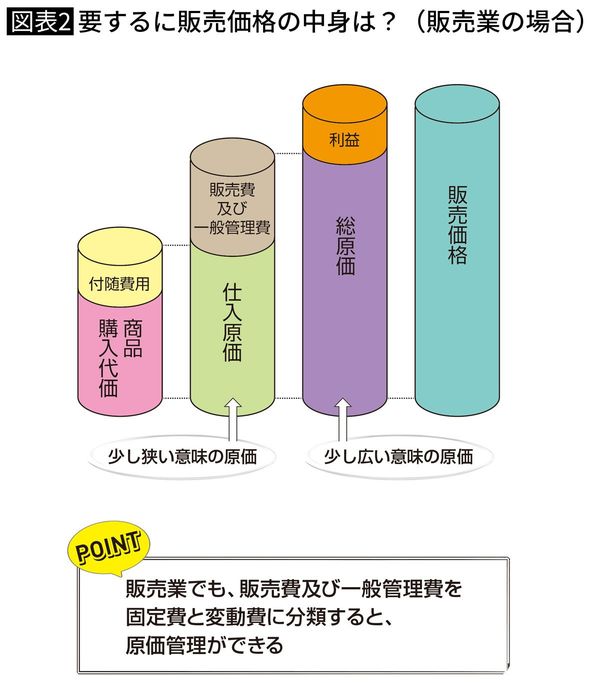

※販売業の場合、販売する商品を購入する料金(商品購入代価)に付随費用(仕入れのための運賃、手数料など)を足したものが「仕入れ原価」=少し狭い意味での「原価」という。また、この仕入れ原価に、「販売費及び一般管理費」(社員給与、広告宣伝費など会社が営業活動を続けていくために必要な費用。いわゆる営業費)を足したものが「総原価」=広い意味の「原価」となる。

■もしモノの原価がわからなかったら、どうなる?

なぜ「原価」について知る必要があるのでしょう。モノの値段は基本的に、「原価プラス売る人の儲け」で決められます。売る人の儲けは、売る人が儲けたいと思った額で決めることが可能です(実際には、ほかのお店の値段などを無視して決めることはできませんが)。

しかし原価は、売る人が決めることはできません。ということは、原価がわからないといくらで売ったらよいのか、値段が決められないということです。

では逆に、適当な値段を付けて売ってしまったら? 今度は儲けの額がわからなくなってしまいますね。値段から原価の額を引いたものが、儲けになるわけですから。

■「原価」はビジネスの基本です

それでも個人の小さな商売の場合は、たまに適当な値段で売ってもそれほど支障はないかもしれません。実際、個人商店などでは「おまけしちゃおう!」などと言って、端数を値引きしてくれることがありますね。

しかし、会社はそうはいきません。

商品1個当たりの値引き額はわずかでも、年間の売上にすると大きなマイナスになるかもしれないのです。顧客への利益還元として値引きをするにしても、原価をわかってその額を考慮した上でしないと、たいへんなことになります。

しかも原価がわからないと、期末に決算をしても利益が計算できないし、コスト削減に取り組もうとしても手のつけようがありません。もちろん、来年の予算も計画も立てようがないので、行き当たりばったりの経営になってしまいます。

このように、商品や製品、サービスの原価を知ることは、あらゆるビジネスのスタートになる基本なのです。

その原価が何で構成されていて、どのように計算できるのか、しくみを知らないことには、ビジネスのスタート地点に立ったとはいえないでしょう。

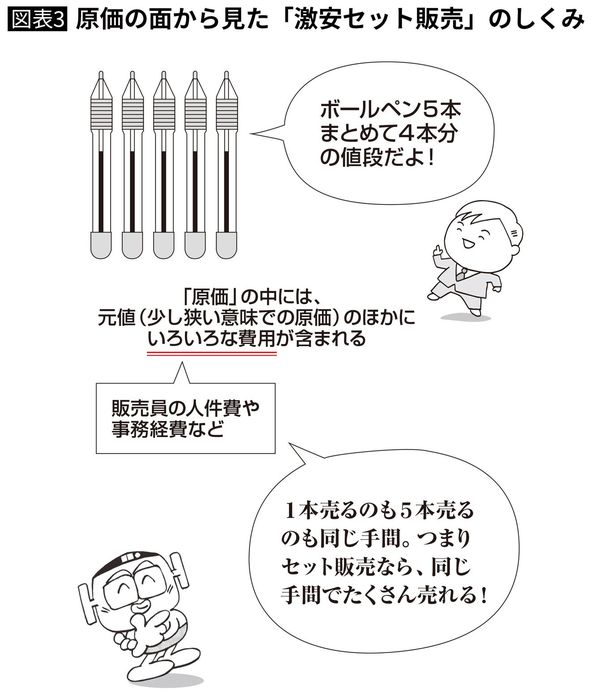

■一見儲けの出ない激安セールも、原価のしくみからのぞくと……

街角ではよく、さまざまなセット販売を見かけます。たとえば「ボールペン5本まとめて4本分のお値段!」といった具合です。これらは本当に、宣伝文句にあるような「儲けなしの消費者サービス」なのでしょうか。

もちろん、本当に消費者サービスのケースもあるでしょう。でも、ほとんどの場合は「原価」のしくみを生かして、きちんと利益を確保した販売戦略です。

広い意味の「原価」の中には、本来の元値(少し狭い意味の「原価」)のほかに、いろいろな費用が含まれています。たとえば販売員の人件費とか、各種の事務経費などですね。これらの費用が、セット販売だと少なくてすむのです。販売員の手間を考えてみても、ボールペンを1本売るのと同じ手間で、5本売ることができるからです。

セット販売では大量仕入れによる値引き効果なども利用されますが、広い意味の原価が減るメリットも生かされています。これも「原価」のしくみです。

■分けられない原価を、どうやって分けたらいいの?

原価を知ることが大切といっても、実際に原価を計算しようとするといろいろな問題に突き当たります。

たとえば、原価の一部であるはずの燃料費です。たいていのモノは、作るのに電気なりガスなりを必要としますが、1つのモノ当たりの原価はどうしたら計算できるのでしょうか。

仮に、あるお弁当屋さんが、作ったトンカツ弁当の原価を計算したいと考えたとして、炊いたごはんのガス代と、トンカツを揚げるのに使ったガス代は、どうやったら分けられるでしょうか。

■原価を振り分けるにはルールがある

そんなものは分けられない……と片づけてしまっては、正しい原価は計算できません。そうなると、トンカツ弁当やおにぎりの値段が決められないことになるし、儲けも計算できないことにもなるでしょう。

そこで、原価を正しくつかむための「原価計算」の方法では、作ったモノごとに特定できない原価は、一定の基準によってそれぞれのモノに振り分けることになっています。

お弁当屋さんのガス代の場合でいえば、ごはんとトンカツそれぞれのガスコンロの使用時間などがひとつの基準になるでしょう。たとえば、ごはんとトンカツのガスコンロの使用時間の割合が3対1だったら、ガス代も3対1で分けるという具合です。

ただし、トンカツ弁当だけならいいですが、ほかにも弁当を作っているようなときは、使用時間でガス代を振り分けることもむずかしくなりますね。こういうときは、一括して「間接費」という形で処理することになっています。

原価を計算するときには、このようにいくつかの決められたルールがあります。たとえば、仕入れた材料費をすべて原価にしない、使った分だけ原価にする、給料は25日に支払っても、原価としては月末までの分を計算するなどです。それらも知っておくと原価についてさらに深く理解できます。

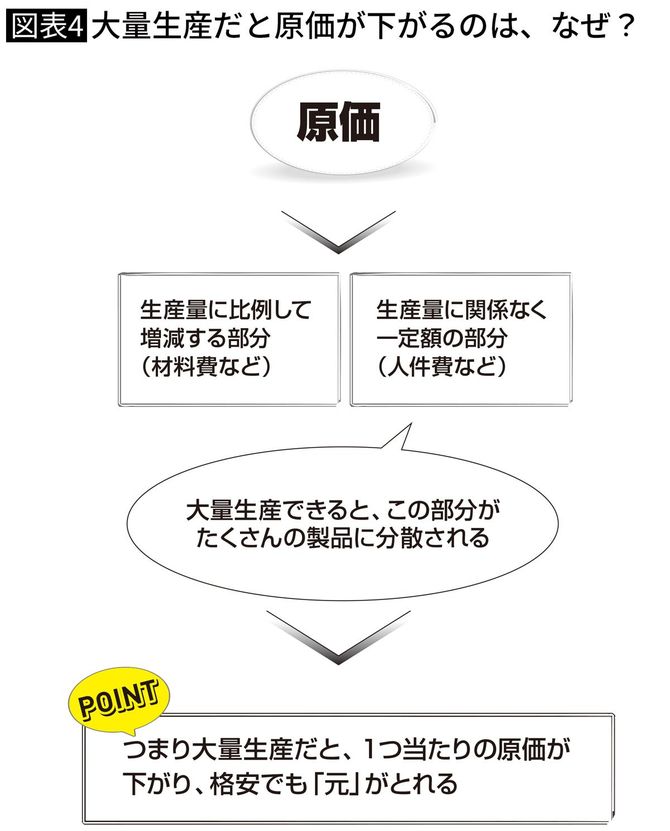

■大量生産・大量販売で安く売れるのは、なぜ?

原価にはまた、性質の違う2つの原価が含まれています。これについて簡単に触れておきます。

ひとつは材料費などのように、売ったり作ったりする量が増減すると、それに比例して増えたり減ったりする原価。これを「変動費」といいます。

もうひとつは、売ったり作ったりする量に関係なく一定額が発生する原価です。これを

「固定費」といいます。販売員の給料などは、売れても売れなくても支払うので固定費ですね。そのほか、家賃なども固定費になります。

■100円ショップのカラクリは?

100円ショップなどは、この原価のしくみを利用して格安での仕入れを実現しているのです。というのは、100円ショップはメーカーに対してケタはずれの大量発注をします。

すると、大量注文を受けたメーカーでは、一定額が発生するほうの原価が大量の製品に分散されるので、1個当たりの原価が大幅に下がります。つまり、100円ショップの要求に応じて格安で出荷しても、メーカーとしては原価の「元」がとれるということです。

これが昔からいわれてきた大量生産・大量販売のメリット、いわゆる「スケール・メリット」ですね。こうしたカラクリも、原価のしくみがわかっていると理解できます。

----------

公認会計士、税理士

三重県出身。一橋大学卒。大手監査法人などを経て、久保公認会計士事務所を開設。文部科学省「教科用図書検定審議会」委員、「大蔵省・新しい金融の流れをつくる懇談会」メンバーなどを歴任。著書に『図解でわかる原価計算 いちばん最初に読む本』(アニモ出版)、監修に『図解でわかる経営分 析いちばん最初に読む本』(アニモ出版)など多数。

----------

(公認会計士、税理士 久保 豊子)

外部リンク

この記事に関連するニュース

-

【簿記の基礎知識】どうやって記入すればいい?具体例で簡単に理解できる「仕訳」と「総勘定元帳」【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 11時15分

-

資本の増減をもたらす原因となる「損益」とは?「損益計算書」の超キホン【公認会計士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月8日 11時15分

-

“ビーフの名産国”なのに牛丼1杯「驚愕の値段」でした それ以上に「時給を聞いたら絶句」しました

乗りものニュース / 2024年9月1日 11時12分

-

「メルカリで稼げる人」ってどんな人? 不要品を売ってお金を得続けるための3つのポイント

オールアバウト / 2024年8月24日 21時50分

-

エアコン、照明より効果的…電気代大幅値上げを前にお金のプロが真っ先に節電に取り組んだ家電の名前【2024上半期BEST5】

プレジデントオンライン / 2024年8月23日 16時15分

ランキング

-

1高齢者のダイエットは危険!実は寿命を削ってしまう可能性もあることが判明

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 11時0分

-

2日系企業、社員の一時帰国容認も=邦人に募る不安―中国・男児襲撃事件

時事通信 / 2024年9月19日 21時1分

-

3マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

4「タイミー」上場後初の決算で株価大幅下落のナゼ 小川代表は競争激化を否定、見えてきた課題は

東洋経済オンライン / 2024年9月19日 8時0分

-

5ローソン、107円になる「長すぎるパン」を発売 「大きすぎるパン」も KDDIと共同開発した背景

ITmedia ビジネスオンライン / 2024年9月19日 16時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください