子2人親1人で年収1000万「赤字からのV字回復」

プレジデントオンライン / 2019年10月28日 6時15分

Getty Images=写真

※本稿は、「プレジデント」(2019年10月18日号)の掲載記事を再編集したものです。

■義母も同居中。赤字になる月が多いのが悩み

共働きで、高校生の息子が2人いる。数年前からは妻の母と同居し、5人で暮らしている。

息子が育ち盛りで食費がかさむうえ、上の子は塾代、下の子はサッカーの遠征費用などで支出がアップ。毎月2万円を積立貯蓄しているが、赤字になる月が多く、貯蓄を取り崩すようになった。

息子2人とも、満期金が200万円の学資保険に入っているが、大学の費用も気になるし、夫婦とも50代を目前にし、老後資金の準備もはじめたい。住宅ローンは64歳まで返済が続くので、繰り上げ返済をしたほうがいいだろうか。

■伴侶の親を扶養家族に入れよう

通信費と保険料の見直しで2万4000円程度支出を削れば、赤字は解消でき、貯蓄に回す額も増やせる。

さらに大きな効果を期待できるのが、「親を扶養家族にすること」だ。

専業主婦や高校生、大学生の子どもを扶養すると、収入から一定額を控除する「扶養控除」が受けられる。控除によって所得が減れば、税負担が軽くなる。

専業主婦の妻や子は忘れることなく扶養家族にしていると思うが、親の年金収入が一定額以下で、親を経済的にサポートしているという場合は、親も扶養にできる。菅田さんのように同居しているケースだけでなく、別居でも、定期的に仕送りするなどをしていれば対象になる。

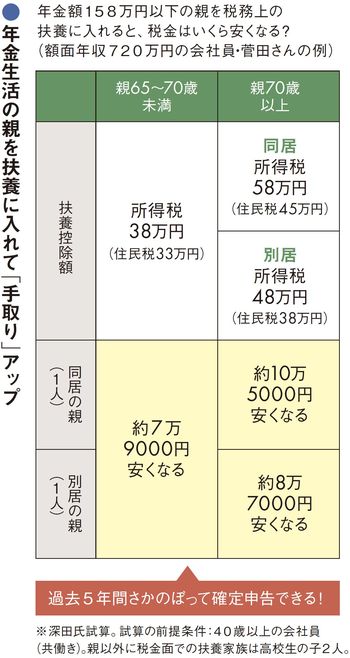

親が65歳以上で収入が年金のみなら、年金が158万円以下であることが要件となる。

控除額は、親が65~70歳未満か70歳以上か、また70歳以上では同居か別居かで異なり、65~70歳未満では所得から38万円(住民税は33万円)が控除される。70歳以上では、同居のケースで58万円(同45万円)、別居で48万円(同38万円)である。

菅田さんの義母は76歳、年金収入は158万円以下で、菅田さんは生計を共にしていて、扶養家族にする要件を満たしている。「実の親」という要件はないため、控除を受けることができるのだ。

税負担の軽減額は、親の年齢や控除を受ける人の年収などによって異なる。年収720万円の菅田さんのケースでは、所得税が約6万円、住民税が4万5000円安くなる。年間で約10万5000円もの負担軽減で、効果は大きい。参考までに、菅田さんが義母と別居なら軽減額は約8万7000円、義母が65~70歳未満なら約7万9000円となる。

節税効果は税率が高い人ほど大きく、もし年収300万円の妻が母親を扶養家族にすると、軽減額は約8万円にとどまる。夫婦のうち年収の高いほうが控除を受けるといい。

会社員は扶養家族の人数に応じて給与から税金が差し引かれているので、控除を受けるためには、勤務先に義母を扶養していることを届け出る必要がある。届け出後は、税額が減るので、毎月の手取りが多くなる。

もう1つポイントとして挙げたいのは、過去に払いすぎた税金も手続きをすれば取り戻せる、ということだ。確定申告の「更正の請求」という手続きをとれば、過去(2012年以降は最長5年間)に払いすぎた分が戻ってくるのだ。

菅田さんは数年前から義母を経済的にサポートしており、戻る額は5年分で約63万円程度と見込まれる。更正の請求をするための申告書は国税庁のホームページからダウンロードでき、確定申告シーズンでなくても申告できる。

■iDeCoは老後資金づくりのための制度

毎月の収支が改善する分は、iDeCo(個人型確定拠出年金)に回したい。iDeCoは老後資金づくりのための制度で、給与などから一定額を積み立て、投資信託や預金商品などから自身で選んだ金融商品で運用。原則60歳以降に一時金や年金として受け取る。拠出額(積立額)は全額、所得から控除でき、税負担が軽減されるほか、運用益が非課税というメリットもある。

拠出できる上限額は自営業者か会社員か、また勤務先の年金制度などによって異なり、菅田さんは夫婦とも年間14万4000円が上限。毎月1万2000円ずつ、iDeCoで積み立てていくといい。積み立てられるのは60歳までで、48歳の菅田さん夫婦は12年間で約346万円を積み立てられる。一般に、年間の節税効果は年収700万円の夫(扶養家族2人)は年間で約2万9000円、年収300万円の妻(扶養家族ゼロ)は約2万2000円だ。

教育費は、子ども2人とも学資保険で200万円ずつ用意しているのであとは貯蓄で賄える。住宅ローンも、60歳前半に完済予定で金利も1%程度と低いので、慌てて返済しなくていい。教育費負担が増えることを踏まえ、繰り上げ返済をするより、貯蓄を減らさないことが大切だ。

----------

ファイナンシャル・プランナー

独立系FP会社・生活設計塾クルー取締役。「すぐに実行できるアドバイスを心がける」がモットー。著書に『まだ間に合う!50代からの老後のお金のつくり方』など多数。

----------

■▼家族構成・収入・支出

■▼年金生活の親を扶養に入れて「手取り」アップ

----------

フリーライター

ファイナンシャルプランナー(AFP)。編集プロダクションを経て独立。主な執筆テーマは、資産形成、投資信託、保険、経済学など。

----------

(フリーライター 高橋 晴美 写真=Getty Images)

外部リンク

この記事に関連するニュース

-

35歳パート、貯金280万円。大家さんから引っ越しを迫られて…4000万円のマンションは買えますか?

オールアバウト / 2024年7月16日 6時10分

-

貯金1000万円の40歳おひとりさま男性「老後も生活水準を落としたくない…」貯金と年金だけで大丈夫?

MONEYPLUS / 2024年7月9日 7時30分

-

41歳貯金470万円。毎月13万円の住宅ローン返済が高額だと思うのですが……

オールアバウト / 2024年7月8日 22時20分

-

52歳貯金1400万円。数年前3000万円で新築一戸建てを建築しましたが、夫が病気を発症しました

オールアバウト / 2024年6月23日 22時20分

-

「老後破産」しないための5つのルールって?

オールアバウト / 2024年6月21日 20時30分

ランキング

-

1マクドナルドが「ストローなしで飲めるフタ」試行 紙ストローの行方は...?広報「未定でございます」

J-CASTニュース / 2024年7月17日 12時55分

-

2申請を忘れると年金200万円の損…荻原博子「もらえるものはとことんもらう」ための賢者の知恵

プレジデントオンライン / 2024年7月17日 8時15分

-

3「再配達は有料に」 ドライバーの本音は

ITmedia ビジネスオンライン / 2024年7月17日 6時40分

-

4永谷園、MBO成立=今秋にも上場廃止

時事通信 / 2024年7月17日 20時36分

-

5大谷翔平の新居「晒すメディア」なぜ叩かれるのか スターや芸能人の個人情報への向き合い方の変遷

東洋経済オンライン / 2024年7月16日 20時40分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください