消費増税"9カ月後"にやってくる恐ろしい真実

プレジデントオンライン / 2019年10月16日 6時15分

※写真はイメージです - 写真=iStock.com/jaraku

■消費税5%→8%増税時には「2つのラッキー」があった

10月1日に消費税率が2%上がり、10%となりました。今回は、キャッシュレス決済での2%還元やプレミアム付き商品券などの景気対策がなされるので、5%から8%へ3%分増税された2014年4月ほどのマイナスのインパクトはないと考えられます。また、同時に始まった幼稚園や保育所の無償化も景気にはプラスです。

ポイント還元を実施するのは中小企業だけですが、大企業もそれに対抗するためにキャンペーンを行うところがあるので、消費にはプラスに働くでしょう。

ただ、私は、担当させていただいているコンサルティング先の企業には、保険の意味も含めて「普段より手元流動性を厚くしておくように」とアドバイスしています。いざというときに頼りになるのは手持ち資金だけ。ポイント還元などが終わる頃から景気が悪化する可能性が強く、それへの警戒が必要だからです。

ここで前回増税した後の経済状況を振り返ってみましょう。それにより今後の予想や対策ができるはずです。

2014年の前回増税時には、支出面での名目GDPの5割強を支える家計の支出が大きく落ち込みました。政府はそのことを十分に踏まえて、今回の増税の景気対策を行っているのです。

ただ、その時期も含めて、全体的には日本経済は拡大を続けました。増税を乗り越えながら、戦後最長の景気拡大が続いたのです。先にも述べたように、GDPを大きく支える家計の支出のマイナスが続いたにもかかわらずです。それには、前回増税時には、「2つのラッキー」があったからだと私は考えています。

■今回はインバウンド消費の追い風はない

では、今回もその「ラッキー」があるのでしょうか。検証してみましょう。

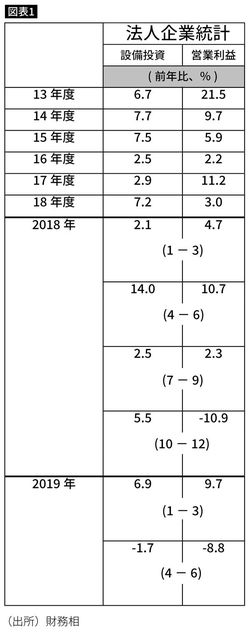

前回のラッキーのひとつは、企業業績です。2013年4月に始まった日銀の「異次元緩和」の効果もあり、企業業績が安定的に拡大していました。表は財務省が発表する法人企業統計ですが、前回増税のあった時期も含めて、企業の設備投資、営業利益が増加しているのがお分かりになると思います。

もうひとつのラッキーはインバウンド消費です。インバウンド消費は、家計の支出には入りませんが消費支出を支えていたのです。最近では4兆円を超える規模となっています。ちなみに、前回の消費税増税があった翌年の2015年の全国百貨店売上高の伸び率は、家計の消費支出や小売業販売額よりも高くなりました。

百貨店売上高は小売業販売額に含まれますが、百貨店が他の小売業よりも大きく伸びたのです。この年は、中国人観光客による高級品の「爆買い」のピークで、百貨店で宝飾品や高級時計が飛ぶように売れた時期だったのです。

■落ち始めた企業業績、今後も停滞が続く可能性

前回の増税時には景気を支えた企業業績でしたが、現状は、米中摩擦や世界的な景気減速懸念があり、企業業績は落ち気味で今後も停滞が続く可能性があります。

米中摩擦は、来年の米大統領選挙もあり、トランプ大統領が「アメリカファースト」の姿勢を崩さないことから、解決がなかなか見えづらいと考えられます。そのため、中国経済も伸びが鈍化し、そのあおりを他国も受けています。

欧州経済の中心的役割を果たすドイツも中国経済への依存度が比較的高く、4~6月の成長率はマイナスとなりました。日本企業も、とくに中国への依存度の大きい企業などは、業績の低迷が予想されます。先に示した法人企業統計では、直近の調査の4~6月は久しぶりに、設備投資、営業利益ともにマイナスとなっています。

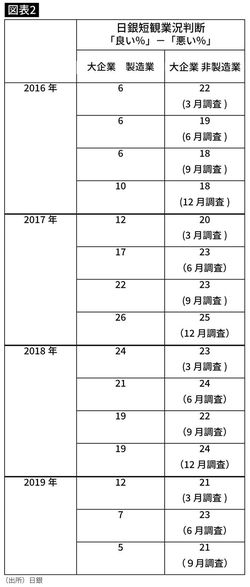

また、10月1日に発表された日銀短観(9月調査)では、大企業製造業の落ち込みが顕著となりました。この調査は「良い」と答えた企業のパーセントから「悪い」と答えたパーセントを差し引く「DI」という調査方法をとるのですが、2017年12月調査で「26」まで上昇していた大企業製造業の数字は直近の9月調査では「5」まで低下しています。非製造業の数字は今のところまずます堅調ですが、製造業は厳しいのです。中小企業の製造業はマイナスに沈んでいます。

さらに注意しなければならないのは、企業業績や日本経済を長年支えていた日銀の政策にも限界が見えていることです。これ以上の利下げは銀行の経営に大きな影響を与えますし、利下げや量的緩和を行ったところで、日本経済に与える影響は、異次元緩和当初ほどないのはだれの目にも明らかです。

■中国経済の減速でかげりを見せるインバウンド消費

先ほど、2015年が「爆買い」のピークだと書きましたが、2016年度以降の全国百貨店売上高はさえません。それは、中国景気の減速に大きく関係しています。

中国経済は、2008年のリーマンショック、その翌年にかけての世界同時不況への対応として4兆元(当時のレートで56兆円)にも上る巨額の景気対策を行った影響で、その後は鉄鋼やセメントなどの過剰設備に悩まされてきました。景気対策当時はそれでも9%程度の成長を確保しましたが、その後は過剰な景気対策の副作用に悩まされることとなったのです。

また、長い間の「一人っ子政策」の影響があり、労働力人口の減少が成長鈍化に悪影響を与えています。

そのため、今年4~6月の成長率は6.2%まで低下しています。

2015年あたりから減速傾向は鮮明となり、それまで元高を警戒していた中国政府は、一転して元安への対抗策を取らざるを得なくなりました。元を防衛するために、それまで約4兆ドルあった外貨準備が3兆ドルにまで減るぐらいの外貨売り・元買いの介入を続けました。外貨準備が短期間に1兆ドルも減少したのです。

それに呼応するように、中国政府は海外での買い物の関税率を上げました。

さらに、今年1月からは、ネットでの商品の転売にも税金がかかるようになりました。日本などで大量に仕入れた商品をネット上で転売する「代理購入(代購)」に規制がかかるようになったのです。個人使用分は従来通りですが、これにより代購は大幅に減少したと言われています。そういえば、東京や大阪で、大きなビニールのキャリーバッグを両手で引っ張っていた人たちを最近見かけなくなったような気がします。実際、一部の化粧品会社やドラッグストアには、大きな影響が出ています。

また、韓国からの訪日客も日韓問題の影響で激減しており、そのこともインバウンド消費に影を落としています。

■私は消費増税の9カ月後からが心配だ

ここまで説明したように、前回2014年4月の増税時には、家計の支出は落ち込んだものの、企業業績やインバウンド消費が下支えしました。しかし、今回はその両方ともに期待薄です。

2020年には東京オリンピック・パラリンピックがあり、その分、訪日客やインバウンド消費の増加が見込まれますが、期間が限られる上に、そのインパクトは現状の日本経済の規模を考えるとそれほど大きくないと考えられます。

GDPの計算方法が変わっているので単純な比較はできませんが、1964年の東京オリンピック当時に比べて、現在の日本の経済規模は約18倍に成長しています。ひとつのイベントでの効果は限られているわけです。

10月1日に消費税増税が行われましたが、その直後の景気、とくに消費の動きとともに、ポイント還元などの景気刺激策が終わる9カ月後、東京オリンピック・パラリンピックを間近に控えた2020年6月からの経済の動きを私は今から心配しています。

----------

小宮コンサルタンツ代表取締役会長CEO

京都大学法学部卒業。米国ダートマス大学タック経営大学院留学、東京銀行などを経て独立。『ビジネスマンのための「発見力」養成講座』など著書多数。

----------

(小宮コンサルタンツ代表取締役会長CEO 小宮 一慶)

外部リンク

この記事に関連するニュース

-

9月17、18日の"決定"で優勢が決定的に…米国中央銀の利下げで景気浮揚→無党派層がハリス候補に投じるワケ

プレジデントオンライン / 2024年9月13日 11時15分

-

第2四半期の実質GDP成長率、前年同期比2.5%に減速(トルコ)

ジェトロ・ビジネス短信 / 2024年9月12日 1時15分

-

【特別編集版】総売上2年連続増加!日本の小売業1000社ランキング2024

ダイヤモンド・チェーンストア オンライン / 2024年9月8日 20時0分

-

押し寄せる外国人観光客は、本当にカネを落としているのか

ITmedia ビジネスオンライン / 2024年9月3日 8時0分

-

上向く日本景気を支えた個人消費の回復 その裏にある意外な調査方法とデータとの向き合い方

Finasee / 2024年8月22日 13時0分

ランキング

-

1日系企業、社員の一時帰国容認も=邦人に募る不安―中国・男児襲撃事件

時事通信 / 2024年9月19日 21時1分

-

2高齢者のダイエットは危険!実は寿命を削ってしまう可能性もあることが判明

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 11時0分

-

3為替相場 20日(日本時間 5時)

共同通信 / 2024年9月20日 5時0分

-

4マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

5ローソン、107円になる「長すぎるパン」を発売 「大きすぎるパン」も KDDIと共同開発した背景

ITmedia ビジネスオンライン / 2024年9月19日 16時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください