"老後にX000万円"本当に必要な額の簡単算定式

プレジデントオンライン / 2019年10月18日 6時15分

※写真はイメージです - 写真=iStock.com/noritama777

■「老後に2000万円」はあくまで全国平均でしかない

今年6月、金融庁の有識者会議がまとめた報告書が大きな話題を集めました。報告書は家計調査年報を基に、全国平均の年金生活者の家計実態から毎月あたりの不足額を示し、夫婦で95歳まで生きるには「約2000万円の資産が必要」としました。

この報告書は金融審議会の総会を経て正式文書となるはずでしたが、麻生太郎金融相は「正式な報告書として受け取らない」と反発。結局、報告書は事実上の撤回となってしまいました。

この件が話題になったのは、多くの人が「え、2000万円も貯金がないとやっていけないのか」と受け止めたからでしょう。しかし2000万円はあくまで平均的な話にすぎません。

これは報告書をきちんと読んでいれば、すぐわかります。21ページの「2000万円」が出てきてすぐ下に、「この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる」という一文があります。

ただし、「老後に2000万円」はあくまで平均である、ということを理解したとしても、「自分はいくらくらい必要なのか」という疑問は残ります。今回は、「あなたにとっての老後の貯金必要額」を考えるヒントを紹介したいと思います。

■“老後にX000万円”本当に必要な額の簡単算定式

会社をリタイアした後の老後生活に必要額を求めてみましょう。式にすれば、

「(老後の生活コスト:a)=(老後の期間:b)×(毎月の生活費:c)」+「(万が一のために備えておきたい余裕資金:d)」

ということになります。しかし、a、b、c、dどの変数も個人差が大きいので自分なりの納得のいく数字を導きにくいのがネックです。でも、ここで自分なりの見積もりをしない人は老後の備えを思考停止して放棄してしまいます。やはり老後コストの概算は知っておきたいところです。

まず(老後の期間:b)について。日本人の65歳平均余命が男性で19年、女性で24年ですから、少し多めに見積もったb=25年を基本としましょう(厚生労働省「平成30年簡易生命表の概況」より)。

男女ともにおおむね4人に1人がまだ元気である年齢として考えた場合、寿命は男性が90歳、女性が95歳になります。老後期間がさらに6年ほど延びる計算になります。「100歳人生」を考えれば少なくともb=35年ということになります。

今後ますますの長寿化も織り込めば、男性の余命である19年はもはや短い見込みであることは考えておきたいところです。そうすると「(老後の期間:b)=25年~30年」くらいが適当な数字ということになります。

■老後コストを「日常生活費」と「生きがいとゆとり費」に分ける

次に、(毎月の生活費:c)について考えましょう。私たちは、公的年金収入を老後の生活費として頼りにすることができます。ただし、これは日常生活費でほぼ消えると考えておくのが無難です。

総務省の家計調査年報(平成29年・年平均)でも年金生活夫婦の月あたりの不足額5万4519円があると出ています。ただ、その内訳を見ると、「教養・娯楽費、交際費」の合計が5万2465円なので、飲み食いに困るレベルの不足ではなく、老後の生きがいや楽しみのための予算には年金が足らないと考えるのがいいでしょう。

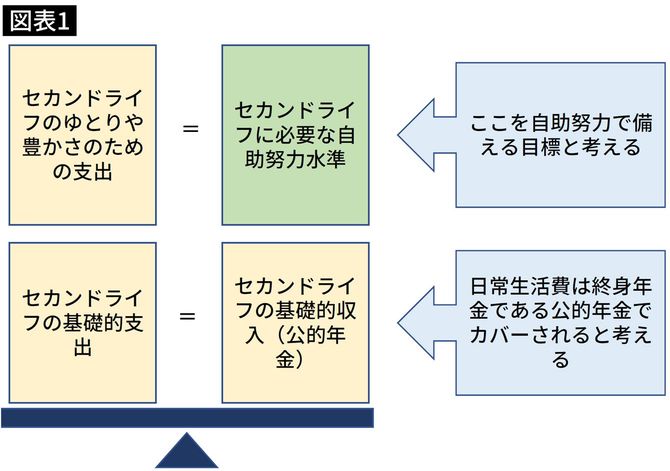

言い換えれば、「老後のコスト」を2つに分解し「(日常生活費:c1)+(生きがいとゆとり予算:c2)」と分けて考え、

(日常生活費:c1)=(公的年金収入)

(生きがいとゆとり予算:c2)=(自助による老後資金準備額)

とすればいいことになります。そうするとひとつの目安(c2)は、月5万5000円程度ということになります。もちろんこれよりもっと豊かな老後予算としたい人もいます。この場合はこの月額予算を増額します。

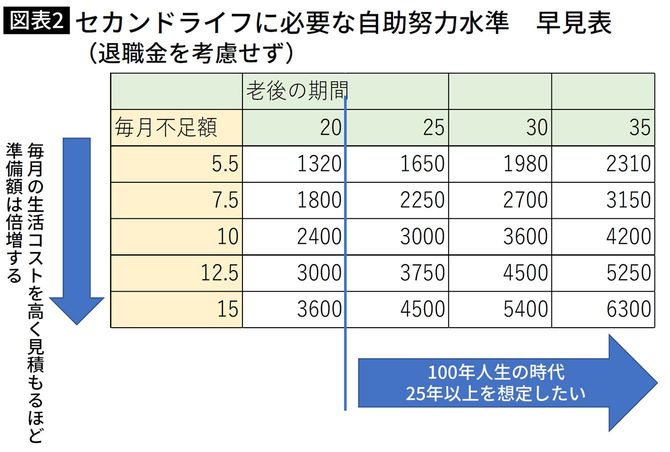

■セカンドライフに「自助努力で必要」な額【早見表】

簡単な早見表を作ってみるとこんな感じでしょうか。

ちなみにここの数字は、現在価値で見積もっています。利息や運用益を考慮するべきという意見もありますが、一般論としてインフレと金利水準は同程度に動くとすれば、金利収入はほとんどインフレに相殺されます。

投資のリターンについても、「インフレを引いた実質リターン」として考えれば年率数%くらいしか得られないでしょうし、ここを過剰に期待することはリスクをいたずらに高くする恐れもありますので、本稿では考慮しないものとしています。

※日本人の平均余命(厚生労働省)

平成29年簡易生命表の概況

主な年齢の平均余命

寿命中位数等生命表上の生存状況

※家計調査年報(総務省統計局)

世帯属性別の家計収支(二人以上の世帯)

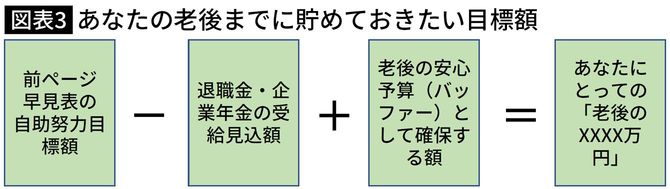

■見積額から退職金・企業年金額を引き算することを忘れずに

最後に、引き算していい数字がひとつあります。それは「退職金・企業年金」です。「老後に2000万円」問題を論じる多くの人が「退職金・企業年金は、老後資金の一部である」という基本的事実にあまり触れていません。

退職金・企業年金は、普通の会社員にとっては、会社があなたの代わりに積み立てをしてくれている貯金のようなものであって、それはれっきとした「老後に2000万円」の一部です。つまり(老後の生活コスト:a)から退職金・企業年金を引き算した額が実際に自分で備える金額になるわけです。

退職金の有無、あるいは金額水準は企業の実態によります。それこそ500万~2000万円超と幅が広いため、自分の金額は自分で調べるしかありません。会社内のつてをたどってモデル額を入手するか、規定を読み込んで概算してみてください。

しかし、苦労するかいはあります。「準備済み」の額を把握しておくことは老後にいくら欲しいかを考えるために欠かせないことだからです。

また、退職金の存在を抜きにして「老後の2000万円はこれで備えましょう!」というように怪しい金融商品を売りつけるやからにだまされないためにも「準備済み」の額はぜひ把握してください。

あなたがもし「老後に実際に使う額」以外に「基本的には残しておきたい額(バッファー)」を設定したい場合、この金額を(d)として追加してもいいでしょう。もちろんこの数字を高くすると老後の準備額も増加します。

そうした計算の最後に出てくるのが「あなたの老後までに貯めておきたい目標額(あなたの老後のX000万円)」ということになります。

■「老後X000万円」を考えることが老後資産形成のスタート

さて、どうでしょうか。

早見表の段階で明らかだと思いますが「私の老後のX000万円」というのは一人ひとりが望む生活レベルや退職金・企業年金の額などによって、「X000万円」の「X」の差がずいぶん異なってくることがわかるでしょう。

老後を長く見積もるほどに準備額は大きく増えます。これをみて分かるのは、引退年齢を遅らせることができれば、それは老後の目標額を減らす効果も生まれるということです(貯める期間も延ばせる)。またリタイア年齢を早くしすぎることは、老後をさらに伸ばすことになり、準備は困難であることも分かります。

また、毎月の余裕資金を増やしすぎると老後の準備額もいくらでも増えていくことが分かります。なにせ老後を35年、毎月15万円使いたいと考えれば6300万円になるのですから、これはなかなか高いハードルです。現実的な老後予算に軌道修正したほうがいいかもしれません。

こうした数字をいくつか試行錯誤してみたら、ぜひ「自分のX000万円」の不足額を解消する選択肢を実行してみてください。iDeCo(個人型確定拠出年金)やつみたてNISAでコツコツ積みたてていく(できれば夫婦が2口座ずつ持てば理想的)ことで、100万円刻みで目標に近づいてくことができます。

iDeCo:年27万6000円(企業年金のない会社員)

iDeCo:年14万4000円(企業年金のある会社員と公務員等)

つみたてNISA:年40万円

の枠をあなたのビジネスキャリアの残り年数でかけ算してみれば、マックスの準備可能額が見えてきます。財形年金を併用するなら元利合計で550万円まで預金の利息非課税で積み立てができます。各制度をどこまで活用可能か検討をしてみてください。

「見えない不安」ほどやっかいなものはありません。不安を抱えることで足をすくわれるほど悲しいことはありません。

「老後にX000万円」を自分なりの数字に置き換え、準備済み(退職金)のものとこれから準備していくものを切り分けていくことで、目標はぐっと現実的なものとなっていくはずです。

----------

ファイナンシャルプランナー

1972年生まれ。企業年金研究所、FP総研を経て独立。執筆活動、講演を多数行っている。著書に『スマホ1台で1000万円得する! マネーアプリ超活用術』(PHP研究所)など。

----------

(ファイナンシャルプランナー 山崎 俊輔)

外部リンク

この記事に関連するニュース

-

退職金を「1000万円」受け取りました。貯金は別で「500万円」ほどあるので、妻と2人暮らしなら老後資金は足りますよね?

ファイナンシャルフィールド / 2024年9月14日 5時10分

-

「老後2000万円問題」は3年で「老後55万円問題」になった…年金不安をあおるマスコミが使った「数字のカラクリ」

プレジデントオンライン / 2024年9月13日 9時15分

-

46歳独身、親と同居しており「実家」はそのまま相続する予定です。貯金は「100万円」で結婚の予定もないのですが、65歳まで働けば“老後の生活”は安泰でしょうか? 現在の年収は360万円です

ファイナンシャルフィールド / 2024年9月12日 4時30分

-

来年定年を迎える父の貯金が「300万円」しかないことが発覚…!働くよう促すべきでしょうか?

ファイナンシャルフィールド / 2024年9月8日 2時10分

-

40代独身、貯金は「80万円」です。1人なので老後も年金だけでどうにかなると思っていますが、マズいでしょうか?

ファイナンシャルフィールド / 2024年9月3日 6時20分

ランキング

-

1『地面師たち』積水ハウスの“秘密文書”に見る巨額詐欺事件の真相「ずさんな手書き稟議書」「急展開した取引」の背景に派閥争い

NEWSポストセブン / 2024年9月23日 11時13分

-

210月に「チョコレート」などまた値上げ…一方で「サンマ」「ブリ」など秋の味覚はお買い得!?

MBSニュース / 2024年9月23日 18時0分

-

3経済同友会の新浪氏、立憲・野田新代表に早速注文

日テレNEWS NNN / 2024年9月23日 16時22分

-

4都営バス「一日だけの激レア系統」運行へ 高頻度で来る「祭100」の行先は?

乗りものニュース / 2024年9月23日 17時12分

-

5「効率化で"不要になった社員"」活用する術ある?

東洋経済オンライン / 2024年9月23日 13時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください