富裕層が死ぬ前に「もう一人子供を」と悩むワケ

プレジデントオンライン / 2019年11月7日 9時15分

※写真はイメージです - 写真=iStock.com/takasuu

※本稿は、五十嵐明彦『子どもに迷惑かけたくなければ相続の準備は自分でしなさい』(ディスカヴァー・トゥエンティワン)の一部を再編集したものです。

■財産は配偶者に相続させた方が子どもよりお得

相続税の計算では、誰が財産を相続するかによって相続税の金額が変わることがよくあります。

税金でもめさせないためには、まずこれを理解しておかないと、親心からしたことで、逆に子どもの税金を増やしてしまうことがあります。

いくつになっても、子どもは子ども。かわいさあまってつい親心から、パートナーが亡くなって自分が相続をする段になると、自分はいいから、子どもにできるだけ財産をあげたいと考える方が多いものです。

パートナーが亡くなったら、自分は老後の生活をしていくうえで最低限の財産さえ相続できれば、あとは子どもたちに財産をあげて子どもたちの生活を楽にしたい、と。子ども思いの親なら、そう考えても不思議ではありません。

しかしながらこの親心は、余計な相続税を発生させることになりかねないのです。

「相続税は、相続する財産がいくらかによって決まるのだから、誰が相続するかは関係ないのでは?」と考えがちですが、必ずしもそうではありません。

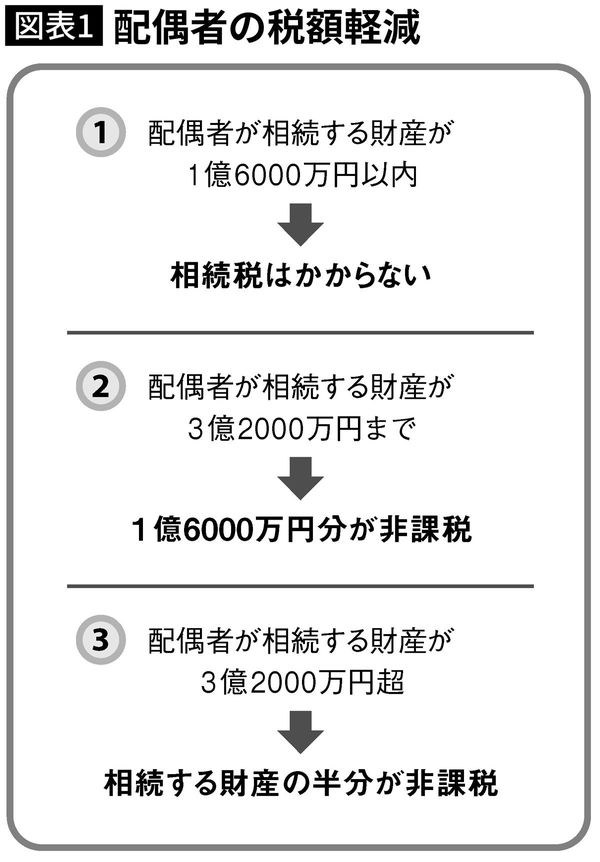

たとえば、配偶者が財産を相続する場合は、配偶者が取得する財産が、

①1億6000万円以内

②法定相続分以内(子どもがいる場合は2分の1以内)

のどちらかであれば相続税がかからないという、配偶者の税額軽減の特例があり、図表1で示すように、大きく相続税を減らすことができます。

ですから、自分と子どもとで財産の配分をするときには、最低1億6000万円までは自分が相続するなど、配偶者の税額軽減を上手に使えるようにしたほうが、ムダな税金を減らせます。

100億円財産があっても配偶者は50億円まで相続税がかからないのですから、いくら子どもがかわいくても、相続税のことを考えれば、少なくとも財産の半分は配偶者が相続をするのが得策というわけなのです。

■「もう片方の親が亡くなったとき」の相続に注意

子どもが経験する相続は、

・父親が亡くなったとき

・母親が亡くなったとき

の2回あります。どちらが先かはわかりませんが、子どもは親の相続の心配を2回しなければならないということです。

1回目の相続では配偶者の税額軽減を使って相続税を逃れたとしても、2回目の相続ではお子さんだけで相続をしますから、税額軽減は使えません。

「父の相続では相続税がかからなかったので安心していたら、母の相続のときに多額の相続税が発生してしまった……」

これは子どもにとって、相続失敗の典型例です。

1回目の相続の場合には、「配偶者の税額軽減」のほかに、あとで説明する「小規模宅地等の特例」も使えますから、相続財産の評価額をかなり圧縮することができ、相続財産がそれなりにあったとしても、みなさんにもお子さんにも相続税がかからない場合があります。

しかしながら、2回目の相続では、これらの特例を使うことができなくなって、一気に相続財産の評価額が増し、お子さんが支払う相続税が増えることがあるのです。

そこで、相続税のシミュレーションをするときには、2回目の相続まで考えておくことが大事です。

■子どもに多く相続させた方がいい場合もある

「お母さんがこんなに財産をもっていたなんて!」

こんな子ども側の嘆きもよく聞きます。これは、父親の相続のときに、配偶者の税額軽減を使うために母親が相続したら、実は母親は自分自身の親の財産も相続していて、財産がたくさんあったため、いざ子どもたちが相続するときには、ものすごい税金を支払うことになってしまったというケースです。

相続税の税率は「累進税率」といって、財産の金額が多ければ多いほど税率が高くなる仕組みになっています。

相続人それぞれが相続する財産の金額(基礎控除を差し引いて計算)が1000万円までの税率は10%ですが、財産の金額によって段階的に税率が上がっていき、6億円超の金額には55%という税率がかかることになります(図表2参照)。

ですから、財産をもっているあなたがパートナーの財産を相続してしまうと、子どもが2回目の相続で支払う相続税の金額が増えてしまい、結果としてまったく節税につながらないということがあります。

もちろん、何も対策をしていない場合には、1回目の相続ではみなさん自身が相続をして、時間稼ぎをすることも大事です。

ですが、みなさんの財産の金額によっては、1回目の相続のときに多少税金を支払ってでも、財産を子どもに相続させたほうが、相続をトータル(2回分)で考えたとき、相続税が安くすむことがあるのです。

■値下がりしそうな財産は配偶者が相続したほうがトク

また、パートナーに相続させる財産と、子どもに相続させる財産をどのように分けるかによっても相続税の金額は違ってきます。

2回目の相続を考えると、今の評価額は同じでも、今後値下がりしそうな財産は配偶者が、今後値上がりしそうな財産は子どもが相続したほうがトクです。

こうすることで、パートナーが相続した財産は2回目の相続のときに、値下がりした分だけ税金が安くてすみますし、値上がりした財産を相続することもなくなりますから、税金のムダを省くことができるのです。

今は同じ価値でも、将来の価値は違う。

このことを考えながら、どうやって遺産を分けるかを考えるのも、ムダを省くためには重要です。

さらには、1回目の相続で毎月家賃が入ってくるようなアパートをみなさんが相続すると、2回目の相続のとき、みなさんが受け取る家賃収入の分だけお子さんの相続財産が増えてしまいますから、お金を稼ぐ財産は子どもに相続させることによって、2回目の相続で相続する財産を増やさないような対策をすることが大切です。

このようなテクニックを使って、2回目の相続のムダを省くことが相続ではとても重要になってきます。

パートナーと子どもが相続する財産をいかに振り分けるかは、とても大事な問題なのです。

■1人までなら養子をとることで相続税対策になる

相続税の基礎控除は、法定相続人が多いほど多くなります。

「うちは子どもが1人しかいなくて基礎控除が少ないから、相続税がかかってしまう」

「あと1人子どもがいれば、相続税はかからなかったのに……」

このような嘆きを相談者から受けることがあります。

相続する財産の額が同じでも、相続人の数によって相続税の金額が変わってしまうとなると悩みますよね。

もちろん、相続人は法律で定められていますから、簡単には増やすことができません。しかし、気持ちとしては1人でも増やしたいところですよね。

実は、実子(実の子ども)だけでなく、養子も法定相続人になることができるのをご存じでしょうか。そこで昔から、お孫さんを養子にするということが、相続税対策の1つとして行われています。

それなら、うちには孫が6人いるから、6人養子にすれば6人分基礎控除が増えるのでは、と思うかもしれませんが、残念ながら、法律上は養子は何人でもとれるのですが、相続税の計算上は、実の子どもがいる場合、法定相続人として計算できる養子は1人までとなっています(ちなみに、実の子どもがいない場合は2人までです)。

つまり、何人養子をとっても1人分しか基礎控除は増えないというわけです。

■節税目的だと養子を持っても認められない

それでも、1人法定相続人が増えると、

・基礎控除が600万円増える

・基礎控除が増えることで税率が下がる可能性がある

・死亡保険金や死亡退職金の非課税枠が500万円増える

といったメリットがあります。

ただし、いくつか注意も必要です。

まずは、せっかく養子縁組をして法定相続人を増やすことができたとしても、節税を目的として養子縁組をしたと税務署にみなされると、税務署は養子を法定相続人の数として認めてくれません。

「自分と一緒に暮らしてくれている孫は、実の子どものようにかわいい」

「将来、お墓を守ってくれる孫に自分の財産を遺したい」

など、養子縁組することに対しては、節税以外の目的・理由がなければいけません。節税はあくまでも結果であって、目的ではないということをはっきりさせておく必要があるのです。

また、養子にした孫には当然に財産を相続する権利はあるのですが、相続税の計算上では、孫に無制限に相続を認めてしまうと、「相続とばし」ができることになってしまうため、孫が相続した分の相続税は2割加算されることになっています。

計算された相続税が100万円だとすると、120万円になってしまいますので、ここにも注意が必要です。

ちなみに、孫と同じように、子どもの配偶者を養子にすることも可能です。

たとえば、「長男の妻」はそのままでは相続人にはなれませんから、自分の面倒をよく看てくれた長男の妻を養子にして財産を相続させるというようなこともできるのです。

----------

税理士法人タックス・アイズ代表社員

公認会計士、税理士、社会保険労務士。明治大学商学部卒業。大学3年次に公認会計士試験に合格し、在学中から監査法人トーマツ(現・有限責任監査法人トーマツ)に勤務。著書に『親が元気なうちからはじめる 後悔しない相続準備の本』(ディスカヴァー・トゥエンティワン)、『相続破産 危ない相続税対策、損する遺産』(朝日新書)ほか。

----------

(税理士法人タックス・アイズ代表社員 五十嵐 明彦)

外部リンク

この記事に関連するニュース

-

帰省したら、今年亡くなった祖父の遺産分割で孫にも「5万円」ずつもらいました。この金額なら“お小遣い”の範囲で、相続税は気にしなくても大丈夫ですよね…?

ファイナンシャルフィールド / 2024年9月19日 4時20分

-

配偶者への不動産相続が“非課税”になる〈特例〉とは?…「相続税」の基本的な節税テクニック5選【相続の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月14日 11時15分

-

夫が亡くなり、相続の手続きを進めています。配偶者だと相続税がかからないと聞いたのですが、本当ですか?

ファイナンシャルフィールド / 2024年9月11日 5時40分

-

税務調査官「それ、贈与じゃないですね」で多額の追徴課税…否認されないための5つのポイント【税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月8日 11時15分

-

全財産を長男へ…愛情の偏った「遺言書」、二男が自分の取り分をもらう方法【弁護士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月24日 10時15分

ランキング

-

1日系企業、社員の一時帰国容認も=邦人に募る不安―中国・男児襲撃事件

時事通信 / 2024年9月19日 21時1分

-

2高齢者のダイエットは危険!実は寿命を削ってしまう可能性もあることが判明

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月19日 11時0分

-

3為替相場 20日(日本時間 5時)

共同通信 / 2024年9月20日 5時0分

-

4マイナ保険証では"大損"する人が続出…廃止される健康保険証だけに記載された最重要情報で医療費は雲泥の差

プレジデントオンライン / 2024年9月19日 10時15分

-

5ローソン、107円になる「長すぎるパン」を発売 「大きすぎるパン」も KDDIと共同開発した背景

ITmedia ビジネスオンライン / 2024年9月19日 16時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください