「五輪インバウンド景気」を脅かす5つのリスク

プレジデントオンライン / 2019年12月27日 11時15分

■【メインシナリオ】東京五輪で個人消費が景気をけん引

2020年の景気を占う上では、国内最大イベントである東京五輪の開催が大きなけん引役となるだろう。

すでに建設特需は2019年中にピークアウトしている可能性が高いが、ラグビー・ワールドカップでも開催期間中の内外の観光客の増加により、組織委員会が当初想定していた約4300億円を上回る経済効果が発生した可能性がある。2020年の東京五輪の開催時期は8月となるため、他の外部環境にもよるが、夏場にかけて東京五輪関連の消費特需が盛り上がる可能性が高い。

特に、インバウンドの拡大に伴う需要効果は大きいと思われる。なぜなら、政府は2020年の訪日外客数と訪日外国人旅行消費額の目標を、それぞれ4000万人、8兆円としているからである。

2019年の訪日外客数は、日韓関係の悪化による韓国人観光客減少の影響等もあり、3300万人台にとどまりそうだが、2020年は政府目標の4000万人までは行かずとも、3500万人は超えそうだ。これに訪日外国人1人当り消費額の約15万円を乗じれば、5兆円を大きく超える旅行消費額が出現する可能性がある。

さらに、東京五輪観戦のための国内旅行やテレビの買い替え等の特需が発生することが予想される。特に6月末にはキャッシュレスのポイント還元の期限を控えていることから、年前半に駆け込み需要が発生することが予想される。

■買い替えサイクルとも一致する期待のテレビ需要

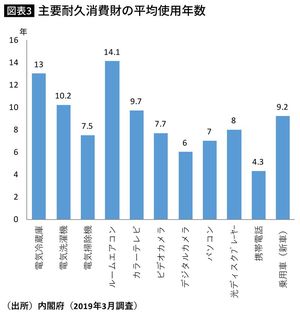

中でも、五輪特需としてテレビの買い替えサイクルに伴う需要効果も大きいと推察される。内閣府の消費動向調査(2019年3月)によれば、テレビの平均使用年数は9.7年となっている。

テレビの販売は昨年10月の消費税率引き上げ前に、駆け込み需要で少し盛り上がったが、さらに遡(さかのぼ)ると、2009~2010年度にかけてはそれ以上に販売が盛り上がった。背景には、リーマンショック後の景気悪化を受けて、麻生政権下で家電エコポイント政策が打ち出されたことがある。これで自動車やエコポイントの対象となったテレビ、冷蔵庫、エアコンの駆け込み需要が発生しており、2020年はそこから数えて10年前後を経過していることなる。加えて、一昨年末から4K・8K放送が始まっていることなどもあり、その時に販売された家電の買い替え需要が期待される。

中でもテレビに関しては、2011年7月の地デジ化に向けて多くの世帯で買い替えが進んでから、買い替えサイクルの9年以上が経つため、買い替え需要はかなりあることが期待される。なお、2020年の東京五輪が実施されれば、日本人のレジャーや観光関連市場でも特需が発生する可能性が高いだろう。

まとめると、年の前半はオリンピックの好影響を受けて成長率が高く推移するものの、後半は減速し、外需の低迷もあり通してみれば経済成長率は0%台前半という比較的低い成長率にとどまるだろう。

ただし、好事魔多しともいわれる。そこで、オリンピック景気の背景にどんなリスクが潜んでいるのか、もしそのリスクが発現した場合に何が起こるのか。実現する可能性の高い順に点検してみたい。

■【リスク1】五輪後の個人消費の大幅な落ち込み

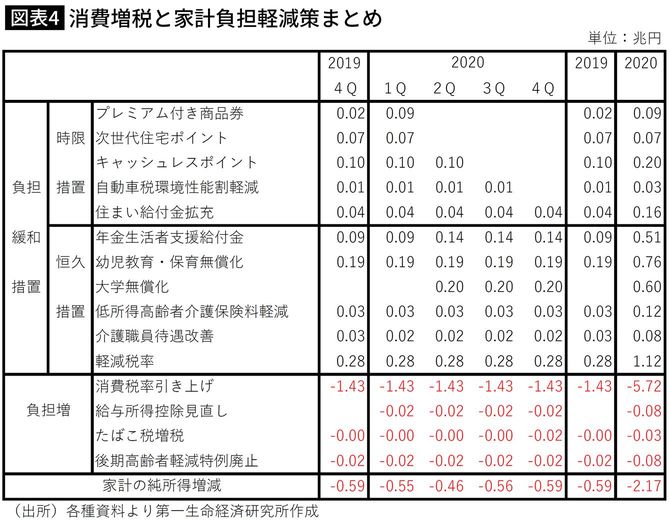

2020年の消費を占う上では、家計の負担増といったリスクが潜んでいることには注意が必要だ。今年10月に引き上げられた消費増税については、軽減税率の負担軽減を加味しても、2019年対比で3兆5000億円の家計負担増となる。

しかし一方で、年金生活者に対する支援給付金により2019年対比で4000億円の負担軽減となる。また、消費増税の使い道として増収分の一部が10月から幼児・保育無償化に充当されており、2020年4月から大学無償化へも充当されることになっている。このことから、子育て世帯を中心に2019年対比で1兆2000億円の負担軽減になると計算される。

ただし、消費増税に伴う負担軽減の時限措置の多くが2020年に期限を迎える。例えば、プレミアム付き商品券と次世代住宅ポイントが3月までで終了する。また、キャッシュレスポイント還元も6月末に終了の予定である。さらに、自動車税環境性能割軽減も9月末で終了する。

加えて、年明けから給与所得控除の見直しや、10月にたばこ増税といった負担増が予定されている。このため、こうした税制改革が家計に及ぼす影響を試算すると、トータルで2019年に比べて年間、約1兆6000億円の負担増となる。

なお、政府の経済対策の一環として、9月からマイナンバーを使ったポイント還元が実施される予定となっている。しかし、マイナンバーカードの普及や利用の状況次第では、東京五輪以降の個人消費が大幅に落ち込む可能性もあろう。

■【リスク2】五輪後の総選挙に向かう安倍政権の失速

安倍晋三首相が自民党総裁として在任できる最長期限は2021年9月末だが、その翌月10月21日が衆議院議員任期満了となることからすると、自民党総裁選前の2020年中に解散総選挙を行う可能性もあろう。また、安倍政権は憲法改正と改正後の憲法施行の目標時期を2020年12月としている。

このため、憲法改正案や解散総選挙の状況次第で、安倍政権の政権基盤の揺らぎが生じることになれば、マーケット環境の悪化を通じて日本経済に悪影響を及ぼすリスクもあろう。日本株の売買は約6割以上を外国人投資家が占めており、安倍政権の政権基盤が盤石で政治的に安定であるほど、外国人投資家が日本株を保有しやすくなり、基盤が揺らぐほど手放されやすくなる。マーケット環境が悪化すれば、日本経済も困難を強いられることになるだろう。

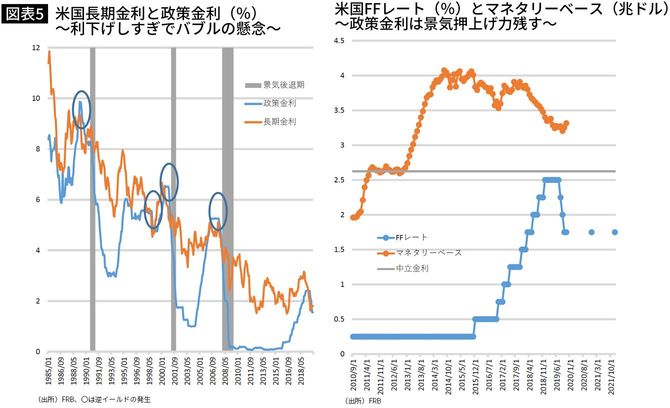

■【リスク3】米国バブルの発生とその崩壊

米国を中心とした金融市場のバブルもリスクである。特に米国経済は景気後退の前に必ず見られる逆イールド(長期金利が短期金利を上回る)の状況にあったため、予防措置的な利下げに動いてきた。

しかし、1998年のLTCMショック(米国大手ヘッジファンドLTCMの実質破綻)後の逆イールド発生時のように、FRBが利下げをしすぎるようなことになれば、99年以降のITバブルのように、今回も短期的に金融市場でバブルが発生し、その後崩壊する可能性もある。この場合には、日本経済への悪影響も無視できないことになろう。

米国のバブルが崩壊した場合、米国の株価は、最悪の場合2000~2003年のITバブル崩壊並みに、S&P500ベースで年間1割以上の下落が考えられる。米国経済は個人消費などを含め株価連関が高いため、実体経済も悪化し、これが輸入の減少などを通じ、日本経済に影響を与える。このリスクが発現するのは、20年というより21年以降になるだろうが、もしそうなった場合には、日本経済がマイナス成長に落ちることも考えられる。

■【リスク4】米国大統領選の不確実が呼ぶ株安

11月に控える米国大統領選挙に対する不確実性も大きなリスクだろう。前回の大統領選のように、世論調査の信頼性が低下すれば、市場関係者は積極的なポジションを取りにくくなり、株安等を通じて米国経済に悪影響を及ぼす可能性がある。

中でも最大の注目は、ドナルド・トランプ大統領と民主党候補者の経済政策である。トランプ大統領の経済政策の特徴を勘案すれば、さらなる拡張的な財政政策への期待と保護主義的な通商政策の懸念が残る。

一方、民主党候補者の一人であるジョー・バイデン前副大統領はトランプ政権の保護主義を批判しており、通商面で不透明感が少ないと見られている。また、企業に対する規制に対しても前向きでない点が、金融市場にとってポジティブだろう。

しかし、同じ民主党候補者のエリザベス・ウォーレン上院議員は、反自由貿易主義で企業や高所得者への増税、企業への規制強化を打ち出しているため、民主党候補者が誰になるのかも金融市場の大きな焦点となろう。

日本経済への影響としては、米国基準では相当な左派のウォーレン上院議員が勝ち上がり、米国経済が大きく落ち込むことになれば、日本の経済成長率もかなり押し下げられることになるだろう。

また、トランプ大統領が再選を果たしたとしても、トランプ政権の政策運営もまたリスクとなろう。というのも、次の再選はないため、経済そっちのけで米中通商摩擦が激化することになれば、米国経済が景気後退に陥り、円高・株安を通じて日本経済にも悪影響が波及する可能性があるからだ。

■【リスク5】年前半の好調がもたらす後半の株価調整リスク

2020年の相場環境については、トランプ大統領が再選を目指すべく、経済重視に政策がシフトすることが予想される。また、日本でも東京五輪特需が期待されることに加えて、中国が2010年比でGDPを倍増する目標期限年でもある。このため、世界のマネーがリスク資産に向かうリスクオン気味に推移するとの見方が強まれば、世界の株式市場の押し上げ圧力となる可能性がある。

ただし、年後半以降はこれらの重要イベント効果が剥落することが意識されるだろう。特に米国では、大統領次第で米中の覇権争いが再び激化することが懸念され、任期満了に近づく安倍首相が、経済政策後回しで憲法改正に邁進するリスクも警戒される。中国も、GDP倍増目標が射程圏に入れば、むしろ2021年以降は経済成長よりも痛みを伴う構造改革やデレバレッジに軸足を移す可能性もある。

こうしたことを先読みして、年後半はリスクオフに伴う株価の下落が金利低下・円高を後押しする展開になるかもしれない。

----------

第一生命経済研究所経済調査部 首席エコノミスト

1995年早稲田大学理工学部工業経営学科卒。2005年東京大学大学院経済学研究科修士課程修了。1995年第一生命保険入社。98年日本経済研究センター出向。2000年4月第一生命経済研究所経済調査部。16年4月より現職。内閣府経済財政諮問会議政策コメンテーター、総務省消費統計研究会委員、景気循環学会理事、跡見学園女子大学非常勤講師、国際公認投資アナリスト(CIIA)、日本証券アナリスト協会検定会員(CMA)、あしぎん総合研究所客員研究員、あしかが輝き大使、佐野ふるさと特使、NPO法人ふるさとテレビ顧問。

----------

(第一生命経済研究所経済調査部 首席エコノミスト 永濱 利廣)

外部リンク

この記事に関連するニュース

-

トランプ氏、インフレ批判で攻勢=「米国殺しつつある」―大統領選討論会

時事通信 / 2024年6月28日 14時58分

-

トランプ前政権高官が米誌に寄稿、「米国経済を中国から切り離すべき」(米国、中国、日本)

ジェトロ・ビジネス短信 / 2024年6月25日 0時20分

-

米大統領選初の討論会、フランス総選挙で政治リスク台頭!外国人が日本株離れする理由

トウシル / 2024年6月24日 23時15分

-

もし、トランプ氏が大統領選で当選したら 何が起きると考えますか? 答える人 上智大学総合グローバル学部教授 前嶋和弘

財界オンライン / 2024年6月13日 20時0分

-

世界が注目「米大統領選」がもたらす「米ドル円相場」への影響【投資のプロが解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年6月12日 11時15分

ランキング

-

1バナナは「太くてまっすぐ」が大当たり…フルーツ研究家が教える「バナナの正しい保存方法」

プレジデントオンライン / 2024年6月28日 9時15分

-

2「クレカタッチ」は交通系ICカードを駆逐するのか 熊本で「全国相互利用」離脱、一方で逆の動きも

東洋経済オンライン / 2024年6月29日 7時30分

-

3LINE、分離26年3月に完了 情報流出、システムの計画前倒し

共同通信 / 2024年6月28日 17時29分

-

4【速報】「いまになって何を言い始めているんだ」「小林製薬だけに任せておくわけにはいかない」と厚労相が怒りをあらわに “紅麹サプリ”問題で「摂取後に死亡疑い」76事例が調査中と小林製薬が明らかに 27日まで報告せず

ABCニュース / 2024年6月28日 16時14分

-

5「東京チカラめし」が東京で再始動 今度はどう売っていくのか

ITmedia ビジネスオンライン / 2024年6月28日 6時5分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください