「年金制度の破綻」を黙認する安倍政権の不作為

プレジデントオンライン / 2019年12月31日 11時15分

※写真はイメージです - 写真=iStock.com/SB

■年金の財政基盤はすでに破綻している

12月19日、安倍政権が「最大のチャレンジ」と位置づける全世代型社会保障検討会議の中間報告がまとまった。政府の狙いは、社会保障関係の財政基盤の強化と国民の間に広がっている将来不安の解消だ。

だが不安解消の道筋は見えない。「消費増税」と同じく、低所得者に負担を強いる改革案としか思えないからだ。

年金制度をめぐる改革論議を振り返ってみよう。9月2日に開かれた第1回検討会議、冒頭で首相は「全世代型社会保障への改革は、最大のチャレンジであります。少子高齢化が急速に進む中で、これまでの改善にとどまることなく、システム自体の改革を進めていくことが不可欠です」と強調した。

この発言に年金を取り巻く課題が集約されている。現行の年金制度は賦課方式といって、現役世代から高齢世代への所得移転をベースに成り立っている。現役世代が支払っている年金保険料が年金支払いの原資であり、積み立てられているわけではない。ところが少子高齢化で支え手である現役世代(20歳~64歳)は減る一方。半面、支えられる高齢世代(65歳以上)は増え続けている。

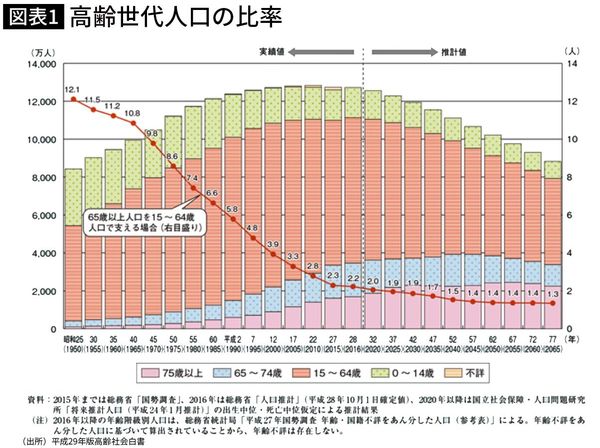

内閣府の資料(図表1)によると、1人の高齢者(65歳以上)を支える現役世代(15歳~64歳)の人数は、1950年(昭和25年)には12.1人だったが、2005年(平成17年)には3.3人に減り、50年(令和32年)には1.4人に落ち込む見込みだ。30年後には1人の高齢者を現役世代がほぼ1人で支えることになる。

高齢者をプロ野球の優勝監督に例えれば、70年前には監督の胴上げができた。それが14年前には騎馬戦になり、30年後には肩車しかできなくなる。

政府は所得代替率(※1)を50%以上に維持すると国民に約束している。年金モデルが想定する現役の月額報酬は約40万円である。代替率50%ということは、月額20万円の年金を現役が負担することになる。

これを10人で負担すれば一人当たりの負担は2万円、3人だと7万円、肩車だと丸々20万円を一人で負担しなければならない。考えただけでも恐ろしい。だが、これが日本の年金が直面する現実であり、現役世代が抱えている不安の源泉でもある。

当面、年金制度が破綻することはない。政府が想定する最悪のケースでも、国民年金の積立金がゼロになるのは33年後の2052年である。時間はまだ十分にある。この間に速やかに肩車社会に耐えられる年金制度に衣替えする、

これができれば現役世代が抱えている不安は解消するはずだ。

(※1)年金の支給額が現役世代の標準月額報酬の何%になるかを測る指標。国民が受け取る年金のメドをパーセントで示している。

■「改革」で経済は好循環を始めるはずが…

「改革」という言葉を使う以上、首相も年金問題の本質を理解しているのだろう。だから、あえて検討会議の冒頭で「改善」ではなく「改革」と強調した。

いますぐに実現できなくても、持続可能な年金の将来像を提起できれば、現役世代に安心感が広がり、将来の生活設計も立てやすくなる。そうなれば、必要以上に財布の紐を締める必要もなくなるだろう。預貯金を減らし消費に回す余裕ができる。

利用したいサービスも含めれば、買いたいものは山ほどある。消費が増えれば低迷する経済に活力が戻り、成長のエンジンに火がつく。人口が減っても経済が成長すれば、物価が緩やかに上り、つれて給料も上がるという好循環が始まる。

所得代替率も向上する。そうなれば、2004年に導入された「マクロ経済スライド」(※2)も生きてくる。これが「改革」を通して実現する「100年安心」のシナリオだろう。

だが、議論がスタートして早々に期待感は落胆に変わった。理由は簡単だ。「改革」の先に見えたのは高所得者の優遇と、低所得者への負担の付け替えだった。「最大のチャレンジ」がこれでは、国民の多くは納得しないだろう。

(※2)平均寿命の伸びや出生率、インフレ率など経済の変化を勘案し、年金の支給額を機械的に調整する仕組み。年金の支給額を抑制する機能をもっている。

■在職老齢年金制度をめぐるドタバタ劇

それを象徴するのが在職老齢年金制度の見直しである。厚労省が社会保障審議会年金部会に提案した当初の改革案は、65歳以上の働く高齢者の年金カット基準を大幅に緩和する内容だった。

全世代型社会保障改革は、検討会議だけで行われているわけではない。経済財政諮問会議や社会保障審議会、労政審議会、未来投資会議、社会保障制度改革推進会議など、関連する審議会を総動員して繰り広げられている一大イベントなのである。

今年(19年)の6月、未来投資会議は在職老齢年金制度について「将来的な制度の廃止も展望しつつ、(略)速やかに制度の見直しを行う」との答申をまとめている。この文言は6月に決定した「骨太の方針2019」に盛り込まれた。

人手不足対策として高齢者の就労促進が大きなテーマになっている。それを阻んでいるのが在職老齢年金制度だというわけだ。

現行の基準(賃金と年金の合計)は60~64歳が月額28万円、65歳以上が47万円。この基準を超えた分の賃金が年金からカット(支給停止)される。政府は当初これを65歳以上で62万円に引き上げようと提案した。

対象者(2018年度末)は約41万人、支給停止額は約4100億円にのぼる。これを62万円に引き上げると対象者が23万人に減り、支給停止額は1900億円に減少する。つまり年金財政は差し引き2200億円の負担増となる。

人手不足が深刻になっている折、高齢者の就労促進を促すのは時宜にかなった政策だろう。だが、在職老齢年金の基準緩和と高齢者の就労意欲の関係については、はっきりとした因果関係が確認されているわけではない。

これでは年金財政の健全化どころか、就労促進という名目を笠に着た高所得者優遇策である。年金部会でも反対論が大勢となり厚労省は当初案を撤回、51万円という案を再提出した。しかし、この案でも批判は収まらず、最終的には47万円で据え置く方向で議論の収束を図ろうとしている。

■シワ寄せは生活弱者に

65歳以上の基準緩和は見送るものの、60~64歳については現行の28万円を47万円に引き上げる方針だ。現行基準の支給停止額は4800億円(2019年度末の推計)。基準緩和によって新たに3000億円程度財政負担が増える見込みだ。

この支出増加分を何らかの形で補填しない限り、年金財政は安定どころかさらに悪化する。そこで検討されているのが支給開始時期を75歳まで繰り下げる選択制の導入、年金加入者の拡大策などである。中でも影響が大きいのが加入者拡大による増収策である。

厚生年金への加入は現在、従業員が501人以上の企業で①労働時間が週20時間以上②賃金が月額8.8万円以上③勤続年数が1年以上の従業員に義務付けられている。

厚労省の試算によると、従業員基準を引き下げると加入者は125万人~325万人増える。賃金基準を5.8万円に下げれば、対象者は1050万人に拡大する。

ここで対象になるのは主にアルバイトやパートといった低所得者である。この層は厚生年金にも国民年金にも入っていない無年金者が多い。就職氷河期世代の多くもここに含まれている。

加入者が拡大すれば保険料が増えて年金財政は安定する。半面、加入者は仮に賃金が8万円だとすれば、月額で新たに7200円の保険料を負担することが義務付けられる。

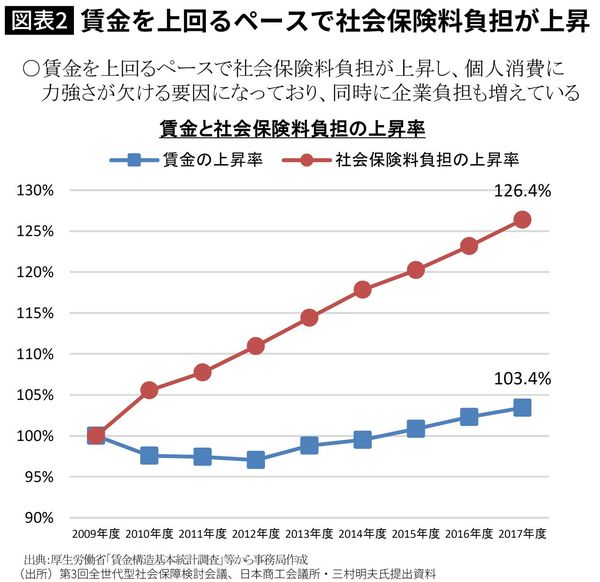

11月21日に日開かれた検討会議(第3回)の席上、日本商工会議所の三村明夫会頭は概略次のように述べている。

「賃金上昇を上回るペースで社会保険料の負担が上昇している。消費者からみれば実質的な賃金は減っており、これが個人消費を削ぐ大きな要因になっている。同時に企業の負担も増えています」

商工会議所が提出した資料(図表2)によるとこの10年間で社会保険料の負担率は一人当たり26.4%増えている。これに対して賃金は3.4%しか伸びていない。

加入者拡大の対象になっているのは低所得者であり、中には貧困生活を余儀なくされている人もいる。この層にさらなる負担を求めれば、貧富の差は一段と拡大する。

■高い経済成長こそが社会保障の負担を軽減

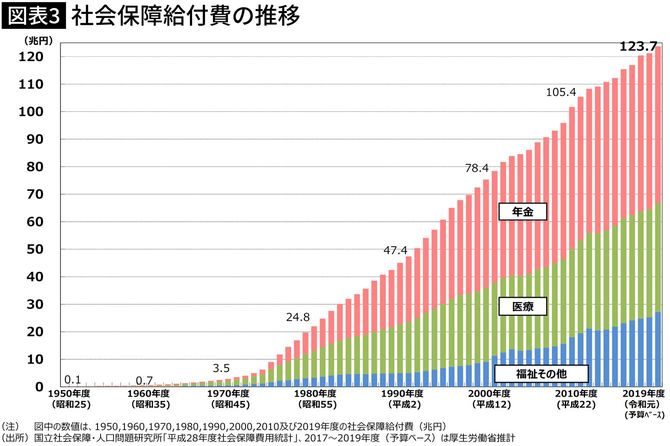

2022年にはすべての団塊世代が後期高齢者入りする。これに合わせて社会保障費はうなぎのぼりに増える見通しだ。政府の試算(図表3)によると、今年度(予算ベース)124兆円だった社会保障関係の総支出額は、2040年度には190兆円に拡大する。

この支出増を誰がどう負担するのか。予見される肩車社会を思い描くまでもなく、負担できる層などどこにも見当たらない。解決策として政府がやろうとしているのは「給付の抑制」と「歳入の拡大」の二つである。もちろん、誰が考えても方法としてはこの二つしかない(やり方としては二つの組み合わせもある)と思われる。「入るを量って」「出るを制する」というわけだ。

財政基盤の安定という面ではこの二つは有効な対策だろう。だがこの方式は、消費税増税と同じリスクをはらんでいる。給付を抑えると年金世代のみならず現役世代までもが、将来的な家計収入の減少を予見して財布の紐を引き締めてしまう。

保険料の引き上げや増税など歳入を拡大する策を打てば、三村会頭がいうように家計の可処分所得が減って、消費の低迷に拍車がかかる。

では本当に、年金を破綻させないためには、「歳入の拡大」と「給付の削減」の二つしか方法はないのだろうか。実はそれ以外にも方法がある。経済成長率を高めることだ。

政府の年金財政検証の推計でも、物価上昇率2%、実質経済成長率0.9%(名目経済成長率は2.9%)と、成長率を最も高く想定するケースでは、所得代替率が51%になる。これが実現できれば政府は約束を守ることができる。だが、アベノミクスの第1の矢である黒田日銀の異次元金融緩和をもってしても、目標の物価上昇率2%には、いまだに遠く及ばない。

果たして、万策は尽きたのか。物価を上げ、投資を増やし、賃金を上げ、消費を増やす好循環をもたらすにはどうしたらいいか。MMT(現代金融理論)が、大きなヒントを与えてくれる。(続く)

----------

ジャーナリスト

1950年長野県生まれ。74年慶大卒、時事通信社入社。東証、日銀、大蔵省など担当。98年経済部次長、解説委員などを経て、09年6月取締役、13年7月からフリージャーナリスト。ブログ「ニュースで未来を読む」運営。著書に共著『誰でもわかる日本版401k』(時事通信)、今年1月には塩田良平のペンネームで初の小説『リングトーン』(新評論、著)を出版。

----------

(ジャーナリスト 松崎 秀樹)

外部リンク

この記事に関連するニュース

-

2024年の財政検証をチェック!将来の年金額は夫婦2人でいくらになる?

オールアバウト / 2024年9月13日 18時30分

-

月収32万円・65歳のサラリーマン「給与+年金が50万円」を超える想定外、年金機構からの「年金停止」の通知に恐怖するも一転、歓喜したワケ

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月31日 8時15分

-

「もう無理…」なぜ現役世代が犠牲になって高齢者の医療費を負担しなければならないのか? 現状9割引の医療費を7割引にしても「健康には大きな影響はない」とのデータも

集英社オンライン / 2024年8月26日 17時36分

-

「結局、年金はもらえるの?」現役世代1.4人で1人の高齢者を支える2050年日本の未来図

Finasee / 2024年8月26日 17時0分

-

将来の年金は夫婦で月4万2,000円!?…森永卓郎が気づいた、財務省の“恐ろしすぎる計画”

THE GOLD ONLINE(ゴールドオンライン) / 2024年8月26日 11時15分

ランキング

-

1ゆうちょ顧客情報を不正流用 日本郵便、かんぽの保険営業に

共同通信 / 2024年9月21日 18時30分

-

2「佐渡島の金山」世界遺産登録、経済効果585億円…政投銀が3年前の試算を上方修正

読売新聞 / 2024年9月21日 17時22分

-

3「100円マック」も今は昔 値上げしたマクドナルドなぜ好調? コスパ重視の客には500円台のセットで対応

ITmedia ビジネスオンライン / 2024年9月22日 6時15分

-

4NYタイムズ「2番目に行くべき」効果か、盛岡市の外国人宿泊客数が前年比9・5倍

読売新聞 / 2024年9月21日 22時45分

-

5渋谷・おしゃれ飲食街の「インフレ」が進む"裏事情" 立ち飲みのワイン1杯1200円も躊躇なく飲む若者たち

東洋経済オンライン / 2024年9月21日 9時0分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください