お金持ちが実践している「租税回避」のやり方

プレジデントオンライン / 2020年2月2日 11時15分

■不動産の評価額は4種類存在する

2019年8月、相続税対策に悩む人にとって気になる判決が出た。相続する土地の評価額を路線価で算出した相続人に対し、所轄税務署長は不動産鑑定でより高額に算出した評価額で課税。相続人らが提訴したが、裁判所は「路線価に基づく相続財産の評価は不適切」として退けたのだ。

相続不動産の評価は路線価で行うのが一般的であり、理不尽な判決に見えるが、これを理解するにはまず不動産が一物四価であることを理解する必要がある。四価とは市場取引価格の「実勢価格」と、国土交通省公表の「公示地価」、国税庁公表の「路線価」、市町村公表の「固定資産税評価額」の4つ。目安として、実勢価格と公示地価は同じ、路線価は実勢価格の8掛け、固定資産税評価額は7掛け。目安と言ったのは、公示地価や路線価は一部の土地についてのみ公表され、近所の土地でも状況によって実勢価格が異なるからだ。地価の変動によって、公示地価や路線価と大きく乖離することもある。

澤田直彦弁護士が解説する。

「高い実勢価格で正直に申告する人と、一番安い固定資産税評価額で申告する人の両方がいては、租税平等主義に反します。そこで国税庁は財産評価基本通達で、相続税は路線価または倍率方式(路線価が定められていない土地の評価方法)で評価するというルールを定めました」

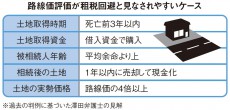

■バブル期は実勢価格が路線価の10倍以上にも

相続する土地を路線価で評価すると決めたのは国税庁自身。それなのに、なぜ冒頭の件で国税庁が「路線価評価は不適切」と主張したのか。

それは、路線価による申告を租税回避と見なしたからだ。路線価が実勢価格の8割なら、現金のままより、土地に変えて評価額を抑えた後に相続させたほうが相続税は安くなる。これは広く利用されている節税方法で、国税庁も基本的には目くじらを立てない。ただ、実勢価格が路線価と大きく乖離すれば、話は別だ。

「バブル期は土地が値上がりして、実勢価格が路線価の10倍以上になることが珍しくありませんでした。すると、お金持ちは財産を大きく目減りさせられるので、実質的公平を欠きます。そこで租税特別措置法が改正され、死亡時から3年前までの間に購入した土地は、その購入価格で評価することに。その後、地価が落ち着いて法律は元に戻りましたが、実質的公平を欠く場合は、租税回避と見なして実勢価格で評価するという国税庁の姿勢は変わっていません」

では、どのレベルから租税回避と見なされるのか。冒頭の裁判では、実勢価格が路線価の約4倍だった。

「投資用マンションだと、実勢価格が路線価の2、3倍になっていることはザラ。それを超えるとリスクは高まるでしょう。過去の判例を見ると、死亡前3年以内に取得していたり、相続後にすぐ売却したりしたケースが租税回避と見なされています。検討中の人は注意してください」

----------

ジャーナリスト

ビジネス誌を中心に、経営論、自己啓発、法律問題など、幅広い分野で取材・執筆活動を展開。スタートアップから日本を代表する大企業まで、経営者インタビューは年間50本を超える。

----------

(ジャーナリスト 村上 敬 コメンテーター=直法律事務所代表弁護士 澤田直彦 図版作成=大橋昭一 写真=iStock.com)

外部リンク

この記事に関連するニュース

-

時価8,000万円の“ワケあり”一等地を相続した41歳・証券マン、格安で土地売却も「やっぱり納得いかない!」→税理士に相談した結果…相続税1,000万円が返ってきた理由【税理士の助言】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月22日 11時15分

-

「タワマン節税」「空き家問題」2つの不動産相続ルール変更で何が変わる?マンションや古い物件の活用方法は?

TBS NEWS DIG Powered by JNN / 2024年9月22日 8時0分

-

生前対策のためにキャッシュ・フローを計算し、財産の全体像を把握するべき理由とは【相続専門税理士が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月20日 11時15分

-

相続税で土地の評価が難しい…まずは親に所有の土地を聞いておこう イマサラQ&A 100歳時代の歩き方

産経ニュース / 2024年9月15日 9時1分

-

配偶者への不動産相続が“非課税”になる〈特例〉とは?…「相続税」の基本的な節税テクニック5選【相続の専門家が解説】

THE GOLD ONLINE(ゴールドオンライン) / 2024年9月14日 11時15分

ランキング

-

1「今買わないと後悔しますよ」 客を萎えさせる「店員の声かけ」はこれだ

ITmedia ビジネスオンライン / 2024年9月22日 8時5分

-

2福井のブランド米「いちほまれ」の新米、昨年より価格6割高で店頭に…生産量は2000トン増の見通し

読売新聞 / 2024年9月22日 8時43分

-

3「無料のモノはもらわない」お金のマイルール 日々を健やかに過ごす「失敗を許容するお金」

東洋経済オンライン / 2024年9月22日 9時0分

-

4「三菱商事、伊藤忠、ゴールドマン・サックス」がずらり…偏差値55なのに就職実績"最強"の「地方マイナー大学」の秘密

プレジデントオンライン / 2024年9月22日 10時15分

-

5「チープカシオ」なぜ人気? 安価だけではない、若者に支持される理由

ITmedia ビジネスオンライン / 2024年9月22日 7時10分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください