ピン札主義、ミニ財布、レシート皆無…お金に愛される人の財布が美しいワケ

プレジデントオンライン / 2020年2月3日 11時15分

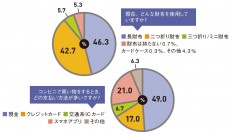

■現金・キャッシュレスどう使い分ける?

現在、消費者はどのように現金とキャッシュレスを使い分けているのか。300人にアンケートを行った。

コンビニでの支払い方法を聞くと、現金が約半数を占めた。スマホアプリの利用者は21.0%、クレジットカードは17.0%にとどまる。現金派の声で多いのは、コンビニなどでの少額利用は現金だが、高額の買い物はカードを使うというものだ。カードはセキュリティに不安があるため現金しか使わないという意見もあった。

スマホアプリ派の声で多く聞かれたのは「還元率がいいから」。還元率の高さで複数の○○ペイを細かく使い分ける傾向にあるが、クレジットカード派は少し異なり、カードとアプリで優位性を比較する。いずれも使えないときは現金を選択しているようだ。

地球上でキャッシュレス化は進んでいるのはご存じのとおり。世界には食料保存用の小分け袋を財布に使用する人もいるとか。読者に現在使用している財布を聞くと、長財布と2つ折りの二派に分かれた。

お金管理のプロたちはどのように使い分けているのか。財布のこだわりを紹介する。

調査方法●ランサーズで実施。男女300人から回答を得た。調査日は2019年12月3~5日。

▼黒田尚子さんはパワー二刀流財布

■お札はピン札、管理を怠らない

私はキャッシュカードは持ち歩きません、使わないので。我が家の生活費は、毎月初め夫から一定額を現金でもらい、それを私が管理するスタイルです。銀行へ行くのも月初めの1回のみ。このときに現金をすべてピン札に替えます。現金はメーン財布には2万円、サブに5000円と、決まった額を入れています。

財布は3つに分けてリスク分散型にするのが私の流儀。メーンとサブの財布、そしてスマホアプリです。

カード類は基本的に、生活動線に沿ったものを。よく行く百貨店のカードと、携帯キャリアのソフトバンクと連携しているヤフーカード。楽天カードはポイントが貯まる店があれば使いますが、ネットショッピングも含めヤフーカードのほうが使用頻度は高いです。

ほかにJCBやMaster、アメックスなども持っていますが、海外へ行く際に便利なブランドを選抜して持っていきます。カード類は枚数を決め、紛失したときのために、すべて両面コピーを取っています。

Suicaと連携しているビックカメラのカードで貯まるJR東日本のJREポイントは使える店で利用します。私の場合、このカードはよく使うので、メーンとサブのどちらの財布にも入れています。

サブ財布にはテレホンカードも入れています。スマホを忘れたとき用ですね。また、クオカードもクレジットカードの補助として入れています。

スマホアプリでは、主にPayPayとLINE Payを使っています。PayPayは、ソフトバンクと連携しているので、ポイント管理に便利。都度チャージして支払うようにすれば、使える金額、使った金額をきちんと管理できる点もメリットです。

お金が貯まる一番のコツは、「お金をきちんと管理し、ポイントを貯めることに執着するよりも、本当に必要かどうか見極める!」。これに尽きます。

ポイント還元率で利用するカードを決めても、そのカードが使える行動パターンでなければ意味がないですよね。

それよりも現実の行動パターンのなかでより優位なものを利用するほうが、私はいいと思います。

▼山口京子さんは超ミニマリスト財布

■カードは3枚あれば生きていける

私はほとんど現金は使いません。LINE PayやPayPayといったスマホアプリも使いますが、常用するものは2枚のカードです。

ひとつはソニー銀行のVisaデビットカード。デビットカードは使ったら即時引き落としで、使えるお金が口座残高までですが、自分でも限度額設定ができるので、お金の管理が苦手な人や浪費してしまいがちの人にもおすすめです。盗難補償が利く点もいいですね。

もう一枚は仕事用のアメックス(クレジットカード)。経費管理の都合上、公私を使い分けています。

ポイントが貯まるだけのカード類は基本使いません。アプリがあるものはアプリで貯めています。

ですが唯一、財布に入れているポイントカードが、スーパーのキャッシュバックカード。買い物をするごとにポイントが貯まり、そのポイントで買い物ができます。スーパーは利用頻度が高い一店に絞ると、あっという間に1000円分単位のポイントになります。毎日特定のコンビニを使う人が、そこで最も利用価値の高いポイント付きカードを選ぶような感じですね。

以上、3枚のカードがあれば生きるのに不自由しませんが、もう一枚、世界で使える三菱UFJキャッシュカードを入れて、財布の隙間を埋めています。

ほかに、財布には入れていませんが、ダイナースや小田急デパートJALカード、ヤマダ LABI ANAカード、dカードなども保有しています。また、セゾンなど一部クレジットカードでは、貯まったポイントを運用して増やすこともできますので、運用できるものは運用しています。

交通系ICカードも持っていますが、経理上の関係で交通費は分けて管理したいので、電車やバスに乗るときにのみ使用しています。

FPとして皆さんにおすすめのお財布管理方法は、1年に1回程度、お財布の中身、特にカード類の見直しをすることです。

キャッシュレスやポイントサービスは日々進化していて、1年前によく使っていたカードを今も愛用しているかというと、そうでもないことがあります。

これを見逃すとポイントや決済先が分散し、ポイントは貯まりづらくなり、支払い箇所が増えて手間になります。

デビットとクレジット、どちらがいいか。それはライフスタイルで変わってきます。たとえば海外出張や旅行が多い人は、マイレージが貯まりやすいカードや海外旅行保険付帯のカードが便利でしょうし、お金の管理を兼ねて使いたい人は、限度額を自分で決められるデビットカードなどが向いています。

▼山野祐介さんはポイント攻略財布

■ポイント還元率が高いカードはこれだ

キャッシュレス時代にこんなに現金を? と驚いた方も多いと思います。僕は家電オタクなので、掘り出し物に出合ったときのために、現金を持っています。カードが使えない店も多く、ATMで現金を引き出すというタイムロスや手数料を取られるなどのリスクもあります。

ただしそれ以外のシーンでは、ほとんどキャッシュレスです。カードなどのポイントも最新情報をチェックしたいところです。

年会費が格安で最もポイント還元率が高いカード年会費が格安で最もポイント還元率が高いカードは、ジャックスの「日本盲導犬協会カード」です。請求と相殺になるJデポにポイントを交換すれば、還元率は1.575%。

Kyash VISAというプリペイドカードは利用時に1%のポイントがつくので、盲導犬カードでチャージして買い物でKyashを利用すれば、ポイントの合計は2.575%。

ただし盲導犬カードで1.575%の恩恵を受けるには、前年度に300万円以上使った実績が必要。月に25万円、つまり家賃や出張費、経費用のカードにすれば条件をクリアしやすくなります。

■ドコモユーザーにおすすめ

また、ドコモユーザーにおすすめなのが、ドコモの「dカードゴールド」です。ドコモの利用代金が10%、dポイントで返ってきます。カードの年会費は1万円ですが、年間10万円以上の携帯代を払っていれば、少なくともポイントで相殺されます。

またLINE PayやTOKYO 2020 プリペイドカードも便利。当然ながら入金額以上が引き落とされることはないため、不正利用被害に遭ったときのダメージが最小限で抑えられます。海外の通販サイトなど、リスクが高いと判断した店で使うために入れています。

旅行好きなら、「SPGアメックス」をつくるのも視野に入れて。ポイント還元率は1.25%と比較的高めで、貯めたポイントを各国の航空会社に交換できます。おすすめは「ブリティッシュ・エアウェイズ」のマイルに替えること。距離やシーズンによる変動がなく、一律6000マイルでJALの国内線航空券と交換可能、使い勝手は抜群です。年会費は約3万4000円と高額ですが、マリオット系列のホテルに1泊できる権利がもらえるので、検討材料に。

これらの情報はSNSや雑誌はもちろん、企業のプレスリリースやメルマガをチェックして収集。世間に知られる前に情報にリーチすることで、先行者利益を得ることができるからです。「いかに得するか?」を趣味にすると、浪費も抑えられていいことずくめですよ!

----------

ファイナンシャルプランナー

プレジデント誌でもおなじみのFP。お金の管理に関するプランニングや講演、メディア出演を行うと同時に、自身のがん経験を生かし、病気時の資金繰りサポート活動にも力を入れている。近著に『三大疾病ハンドブック(仮)』(金融財政事情研究会/2020年2月上梓予定)。

----------

----------

ファイナンシャルプランナー

テレビなどメディアに多数出演するFP。家計管理から投資、資産形成まで幅広くアドバイス。著書に『「そろそろお金のこと真剣に考えなきゃ」と思ったら読む本』など。券面のデザインが素敵なカードを集めるのも好き。

----------

----------

行動するお金博士

マネー事情に詳しいライターとして本誌でもおなじみのFP。クレジットカードやポイントにも詳しい資金運用のプロフェッショナル。複数の雑誌でマネー連載を抱え、お得な情報の受発信を精力的にこなす。2020年は「LINE Pay」クレジットに注目している。

----------

(ファイナンシャルプランナー 黒田 尚子、ファイナンシャルプランナー 山口 京子、行動するお金博士 山野 祐介 構成=力武亜矢 撮影=南方 篤)

外部リンク

この記事に関連するニュース

-

けっこういいぞ! わが家が「キャッシュレスお小遣い」の理由

マイナビニュース / 2024年7月18日 17時0分

-

「デビットカード」にもハイグレードなカードがある! ゴールド・プラチナおすすめ5選

マイナビニュース / 2024年7月16日 16時30分

-

高級クレジットカードの世界 第3回 旅行好きは見逃せない、Marriott Bonvoyアメックスプレミアムカードは本当に使えるカードなのか

マイナビニュース / 2024年7月14日 11時0分

-

マイル還元率3%の化け物カードも!「LINE Pay難民」が次に狙うべき“高還元率クレカ”5選

日刊SPA! / 2024年7月9日 15時51分

-

キャッシュレスをほぼ使用しない「現金派」の母。現金を持つメリットは何ですか?ポイントもつかないし損ではないでしょうか?

ファイナンシャルフィールド / 2024年7月7日 0時10分

ランキング

-

1「キャンプブーム」は終わった アウトドア業界はどの市場に“種”をまけばいいのか

ITmedia ビジネスオンライン / 2024年7月31日 7時30分

-

2「身代金」「初動対応」、"KADOKAWA事件"の教訓 凄腕ホワイトハッカーが語る日本企業への警告

東洋経済オンライン / 2024年7月31日 8時0分

-

3トヨタ自動車、国交省「是正命令」受け謝罪 型式指定不正の原因は「現場と経営の両面」体制見直しへ

ORICON NEWS / 2024年7月31日 17時47分

-

4【速報】日銀が追加利上げを決定 政策金利0.25%程度に 長期国債買い入れは26年1~3月に月間3兆円程度に

日テレNEWS NNN / 2024年7月31日 13時12分

-

5日銀、追加利上げ決定=政策金利0.25%に―国債購入、月3兆円に段階縮小

時事通信 / 2024年7月31日 13時44分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください