「年金格差は年100万円超」老後の共働き世帯vs専業主婦世帯

プレジデントオンライン / 2020年2月18日 9時15分

■介護離職は老後破綻の入り口

2019年は、「老後2000万円不足」という金融庁の報告書が話題になりました。老後といえば、老後破綻をする人は実際に少なくありません。どうしたら転落することなく無事に老後を迎えられるのでしょうか。

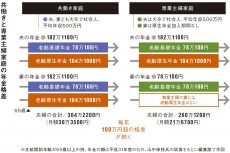

まず知っておきたいことは、老後の生活水準の大部分は、「年金」で決まるということ。図にもあるように、共働きの夫婦の年金が毎年約364万円なのに対し、妻が専業主婦の夫婦は約260万円と、年間100万円以上の差があるうえ、この差は生涯続くのです。

したがって、妻が専業主婦やパートというケースでは、今からでも厚生年金に加入できる働き方を検討したいものです。社会保険料と税金の負担で手取りが減ることもありますが、その時点の手取り収入でなく、老後の資金づくりになるという長期の影響を重視することが大切です。

夫も同じ。60歳の定年退職後も働くのが一般的ですが、小遣い程度でいいのか、厚生年金加入で働くのか(70歳まで加入できる)で、その後の年金が変わってきます。

老後資金づくりのための投資も「一発当てる」というスタンスなら老後破綻のリスクがあります。

■老後に転落するかしないかを分ける決定的な要素

投資なら、積み立てた額が所得から控除されるなどの税メリットを受けながら老後資金づくりができる「iDeCo(個人型確定拠出年金)」や、運用益が非課税になる「つみたてNISA」など、積み立て方式でコツコツと資産形成するのが王道です。利益は不確実ですが、節税としては確実な経済効果が得られます。

退職金を得たときも、リスクの高い投資をしたり、金融機関からの勧誘を十分理解しないまま言いなりになることでも老後破綻の恐れがあります。退職金は焦らず1年程度寝かせて、じっくり冷静に使い方を考えるのも手です。

両親の介護も人生を左右しかねません。介護離職は親子それぞれにとって、経済的にも精神的にも追い詰められる危険性があります。離職することなく、介護保険を利用してプロの知恵や力を借りる、親の家計の範囲でできることを考えるということを基本としましょう。

収入や資産の多寡よりも、年金や介護保険、投資などの知識や判断力。これらが老後に転落するかしないかを分ける決定的な要素です。

----------

ファイナンシャルプランナー(CFP®)。『50歳を過ぎたらやってはいけないお金の話』『「なんとかなる」ではどうにもならない定年後のお金の教科書』など著書多数。

----------

(アセット・アドバンテージ代表取締役 山中 伸枝 構成=高橋晴美)

外部リンク

この記事に関連するニュース

-

40年間専業主婦でしたが、定年退職する夫に「パートで働いて」と言われました。このタイミングで働いたほうが得なのでしょうか?

ファイナンシャルフィールド / 2024年7月19日 2時30分

-

34歳専業主婦、貯金200万円。貯蓄が増えず、毎日不安で仕方ありません

オールアバウト / 2024年7月14日 6時10分

-

手取り24万円・30歳男性「母が生活費を…」親子共働きのリアル

THE GOLD ONLINE(ゴールドオンライン) / 2024年7月5日 13時30分

-

年金不安、シニア破綻は他人事ではない「老後ビンボー」を防ぐ《50代からのマネーの心得》

週刊女性PRIME / 2024年6月29日 7時0分

-

実はこんなにお金がかかるなんて衝撃!「老後破産」を招く6つの理由と対策【介護アドバイザーが解説】

オールアバウト / 2024年6月27日 21時50分

ランキング

-

1イタリア人が営む「老舗ラーメン店」の人生ドラマ 西武柳沢「一八亭」ジャンニさんと愛妻のこれまで

東洋経済オンライン / 2024年7月22日 11時30分

-

2なぜユニクロは「着なくなった服」を集めるのか…「服屋として何ができるのか」柳井正氏がたどり着いた答え

プレジデントオンライン / 2024年7月22日 9時15分

-

3円安は終わり?円高反転4つの理由。どうなる日経平均?

トウシル / 2024年7月22日 8時0分

-

4ウィンドウズ障害、影響続き世界全体で2600便欠航…損害は1600億円を超えるとの見方も

読売新聞 / 2024年7月22日 11時16分

-

5「土用の丑の日」物価高でも…あの手この手の“うなぎ商戦” 大手スーパーの目玉は「超特大」

TBS NEWS DIG Powered by JNN / 2024年7月22日 19時59分

記事ミッション中・・・

記事にリアクションする

![]()

記事ミッション中・・・

記事にリアクションする

エラーが発生しました

ページを再読み込みして

ください